本ページでは、終身医療保険とはどのような生命保険なのか、定期医療保険との違いや税金の取り扱いについても合わせて独立系ファイナンシャルプランナー(FP)が解説していきます。

はじめに、生命保険会社などが販売している医療保険は、病気やケガなどで入院した場合や手術をした場合をはじめ、通院やその他の治療を受けた場合に保険金が支払われる生命保険です。

保険会社が販売している医療保険は、大きく「終身医療保険」と「定期医療保険」の2つに分けられ、将来のライフプランを考えながら医療保険選びをする上において、これらの違いや特徴を知っておくことは大切です。

そこで本ページでは、終身医療保険と定期医療保険との違いや特徴をはじめ、税金の取り扱いについても合わせて解説を進めていきます。

目次

終身医療保険とは

終身医療保険とは、病気やケガなどで入院した場合や手術をした場合をはじめ、通院やその他の治療を受けた場合に保険金が支払われる生命保険であり、保障が死亡するまで続く医療保険のことを言います。

ただし、実際に契約をした医療保険の契約内容によって保障される範囲が異なることになるため、通常、入院や手術をした場合の保障は基本的な保障としてなされる一方で、通院やその他の治療を受けた場合の保障は、契約内容によって保障される場合と保障されない場合がある点に注意が必要です。

なお、終身医療保険で保障される入院給付金やその他の特約などは、保険契約をする私たちが選んで加入することができるものの、保険金額が大きくなればなるほど、毎月の保険料も大きくなります。

そのため、終身医療保険に加入する前に、公的健康保険の高額療養費制度や傷病手当金などといった公的保障も加味した上で保険金額や保障内容を決定することがとても大切になり、これを加味することによって、医療保険の保険料を大幅に削減できるだけでなく、家計に無駄のない効果的、かつ、効率的な終身医療保険に加入することが可能となります。

終身医療保険は、保険契約の仕方によって、保険料の掛け捨てか否かが変わる

終身医療保険は、保険契約の仕方によって、保険料が掛け捨てなのか否かが変わることになります。

具体的には、終身医療保険に加入する際の「保険料の払込期間」が大きく関係し、たとえば、終身払いにした場合、毎月の保険料が安くなるものの、解約返戻金が無く、基本的に死亡するまで終身医療保険の保険料を支払い続けていかなくてはなりません。

一方で、60歳払済や65歳払済などのように、保険料の払込期間を限定した場合、わずかではありますが、解約返戻金が生じ、保険料が掛け捨てになりません。

また、払込期間が満了した後は、保険料を支払わずに、医療保障が死亡するまで確保されることになるため、老後生活や高齢になってからの入院などに備えられるメリットが得られるとも考えられます。

仮に、終身医療保険に加入する場合で、終身払いを選択する場合、目先の保険料の安さだけに捉われず、老後の生活資金である年金や貯蓄から保険料を支払い続けていかなければならないことも想定しておく必要があります。

なお、現在販売されている終身医療保険の多くは、三大疾病などに罹患した場合に以後の保険料の払込が免除になる免除特則も用意されているのが一般的ですので、こちらの免除特則と終身払いを上手に活用するなども将来のライフプランを考えるための1つの選択肢になるとも言えそうです。

定期医療保険とは

定期医療保険とは、病気やケガなどで入院した場合や手術をした場合をはじめ、通院やその他の治療を受けた場合に保険金が支払われる生命保険ですが、終身医療保険とは異なり、保障される期間は、保険契約が終了する満期までに限られている医療保険のことを言います。

たとえば、30歳の時に定期医療保険に加入し、10年更新タイプのものに加入した場合、定期医療保険で保障される期間は、基本的に30歳から40歳までの10年間といったイメージです。

また、30歳の時に定期医療保険に加入し、60歳満期の場合ですと、30歳から60歳までの30年間が、定期医療保険で保障される期間といったイメージとなり、60歳の満期以後、医療保障は消滅(無くなる)します。

なお、定期医療保険は、終身医療保険に比べて保険料が割安である反面、医療保障が限定されてしまうため、保障が無くなってからの病気やケガなどによる入院や手術などに対する保障が得られなくなってしまうデメリットが生じてしまう可能性がある点にあらかじめ注意が必要です。

定期医療保険の保険料は掛け捨て

定期医療保険に加入しますと、終身医療保険とは異なり、解約返戻金は無く、保険料は掛け捨てになります。

そのため、病気やケガをすることなく医療保険を使うことが無かった場合、これまで支払ってきた保険料が戻ってくることがありませんので、定期医療保険で保障される期間を限定し、かつ、保険料が戻ってこないデメリットも知った上で、定期医療保険を選ぶ必要性があるのか、あらかじめ考えておくことが極めて重要と言えます。

終身医療保険と定期医療保険の違い

終身医療保険と定期医療保険について、それぞれ解説をしましたが、2つの医療保険を以下のイメージ図を見ながら比較して考えますと、よりわかりやすくなります。

出典 オリックス生命 「お手頃に備えるなら、定期 or 終身?」 妻たちの医療保険選びより引用

上記図の「定期タイプ=定期医療保険」「終身タイプ=終身医療保険」と考えて、それぞれの特徴を比較して考えてみます。

定期タイプ=定期医療保険のポイント

上記図の定期医療保険は、10年更新型のものとなり、まずは、30歳から40歳までの10年間に渡って、病気やケガなどによる入院や手術といった医療保障が確保されます。

そして、40歳になりますと、定期医療保険の契約は満期を迎えることで保障が無くなりますが、更新契約をすることで、40歳から50歳までの10年間、引き続き、これまでと同じ医療保障が確保されるといったイメージです。

なお、40歳から引き続き保険契約を更新した場合、定期医療保険の保険料は、40歳時の保険料となるため、負担する定期医療保険の保険料は増加することになります。

この流れの繰り返しが、定期医療保険の大きなポイントです。

ちなみに、定期医療保険は、保険会社による違いはあるものの、ずっと更新契約をすることができるわけではなく、一般に、80歳などの年齢に達した以降の更新契約はできないルールを設けているのが一般的ですので、仮に、長生きした場合、これまで支払ってきた多額の保険料がすべて水の泡になり、かつ、医療保障も無くなるといった最悪な事態を招く恐れがあることを十分注意しておく必要があります。

終身タイプ=終身医療保険のポイント

終身医療保険のポイントは、イメージ図のように、保険契約からずっと支払保険料が変わらず、保障が死亡するまで継続するところにあります。

たとえば、30歳の時に終身医療保険に加入し、毎月の保険料が5,000円だったとした場合、定期医療保険のように保険料が途中で増額したり、更新契約をしたりすることはなく、ずっと、毎月5,000円の支払保険料で医療保障が死亡するまで確保されます。

定期医療保険と比べますと、当初の保険料は高い特徴があるものの、長い目で見て比較した時、終身医療保険の方が定期医療保険よりも総支払保険料が少なくて済む場合も考えられ、特に、長生きした場合は、このような逆転現象が起こる可能性が高いと言えます。

なお、すでに解説をしましたように、終身払いや短期払い(払済)といった選んだ保険料の払込方法も長生きをするかしないかによる総支払保険料が変わるポイントの1つにもなります。

終身医療保険と定期医療保険の保険料は、どのくらい違うのか

終身医療保険と定期医療保険の特徴や違いについて解説をしましたが、実際のところ、終身医療保険と定期医療保険ではどのくらいの保険料の違いがあるのか気になる人も多いと思います。

実のところ、終身医療保険や定期医療保険は、それぞれの生命保険会社によって取り扱いが異なっており、終身医療保険は、多くの生命保険会社で販売をしている一方、定期医療保険を販売している保険会社はかなり少ないのが現状です。

また、保険会社によって保険料や保障内容もそれぞれ異なっているのですが、本項では、終身医療保険と定期医療保険をどちらも販売しているアクサダイレクト生命のシミュレーターを基に、終身医療保険と定期医療保険における保険料の違いについて紹介します。

なお、年齢は30歳男性とし、保障内容は、以下、表の通りとします。

| 医療保険の種類 | 定期医療保険 | 終身医療保険 | ||

| 入院給付金 | 入院1日あたり10,000円 | 入院1日あたり10,000円 | 入院1日あたり10,000円 | 入院1日あたり10,000円 |

| 手術給付金 | 10万円 | 入院せず手術をした場合1回につき5万円、入院し手術した場合1回につき10万円 | ||

| 保険期間(保障される期間) | 10年間(更新型) | 終身(死亡するまで) | ||

| 保険料払込期間 | 10年間(更新型) | 終身(死亡するまで) | 60歳満了(60歳払済) | 65歳満了(65歳払済) |

| 毎月の支払保険料 | 1,680円 | 2,440円 | 3,920円 | 3,330円 |

出典 アクサダイレクト生命 保険料シミュレーターより筆者試算(令和元年10月)

目に見える定期医療保険と終身医療保険の保険料を比較しますと、定期医療保険の方が終身医療保険よりも保険料が安いことがわかります。

ただし、10年更新型の定期医療保険ですので、少なくとも、何度か更新契約を継続することによって、終身医療保険の終身払いよりも保険料が多くなることは十分予測されます。

また、長生きをすることで、60歳満了や65歳満了の総支払保険料よりも更新契約をした総支払保険料の方が逆転する可能性もあるため、やはり、目に見える保険料だけで意思決定するのは望ましい方法とは言えないことがご理解いただけると思います。

ちなみに、こちらは筆者個人の主観となりますが、仮に、定期医療保険に加入するお金があるのであれば、医療貯蓄として、毎月1,680円を積立預金や積立投資でコツコツ資産として残す方が得策なのではないかとすら思っています。

なぜならば、毎月支払った1,680円は掛け捨てで、戻ってくるお金ではないからです。

突発的な病気やケガによる医療費の大きな支出リスクはあるものの、さほど大きな確率ではないと考えた時、少しでもお金を財産として残す考え方を持つように心がけることができれば、家計の余力もできてくるのではないでしょうか?

終身医療保険と定期医療保険における税金の取り扱いについて

終身医療保険や定期医療保険に加入しますと、当然のことながら医療保険にかかる保険料を支払うことになりますが、1月1日から12月31日までの1年間に支払った医療保険の保険料は、生命保険料控除として、所得税や住民税を少なくさせることができる効果を得られます。

本ページは、令和元年10月現在に作成し公開しているものとなりますが、仮に、今、医療保険に加入した場合、現在の税法上、生命保険料控除は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除と3つの種類に大別され、終身医療保険や定期医療保険に加入して支払った保険料は、介護医療保険料控除としての取り扱いになります。

ちょうど、年末調整を行う時期が近くなっているのと同時に、翌年度の確定申告をする上でも活用できる内容となっておりますので、生命保険料控除について、よくわからない場合や疑問を解決しておきたい場合は、以下、当事務所が公開している生命保険料控除の記事についても合わせて読み進めてみることをおすすめ致します。

なお、終身医療保険や定期医療保険も含め、生命保険料控除には上限が設けられており、加入している数や支払った保険料が大きければ大きい程、お得になるといったものではありませんので、その辺も含めて、記事内容を確認されてみるのが望ましいでしょう。

終身医療保険や定期医療保険で受け取った保険金は基本的に非課税

生命保険に加入し、受け取った保険金には、生命保険の種類や保険契約の仕方、保険金受取人が誰なのかなどによって、税金の取り扱いが全く異なります。

ただし、一般に、終身医療保険や定期医療保険で受け取った保険金は、病気やケガの治療を目的としたものといった性質があることから、基本的に税金の取り扱いは非課税となり、受け取った保険金の金額に関わらず税金がかからないことが普通です。

なお、終身医療保険や定期医療保険の契約内容は、人によってそれぞれ異なりますが、以下、税金がかからないとされる保険金や給付金の一例を紹介します。

入院給付金

手術給付金

通院給付金

疾病(災害)療養給付金

障害保険金(給付金)

特定損傷給付金

がん診断給付金特定疾病(三大疾病)保険金

先進医療給付金

高度障害保険金(給付金)

リビング・ニーズ特約保険金介護保険金(一時金・年金) など

出典 公益財団法人生命保険文化センター 税金に関するQ&A 院給付金などには税金がかからない?また、医療費控除とはどんなもの?より引用

上記の保障内容は、保険会社によって、名称が若干異なることがあるのですが、同じような名前や同じ性質のものであれば、税金がかからない保険金や給付金と考えて差し支えありません。

ちなみに、こちらは少々専門的な特殊なお話となるのですが、仮に、病気などで入院中で、闘病の末、残念ながら死亡に至ってしまった場合、本来受け取るはずであった医療保険の保険金は、相続財産として相続税の課税対象となります。

医療費控除の適用を受ける場合は、医療保険などで受け取った保険金に注意が必要

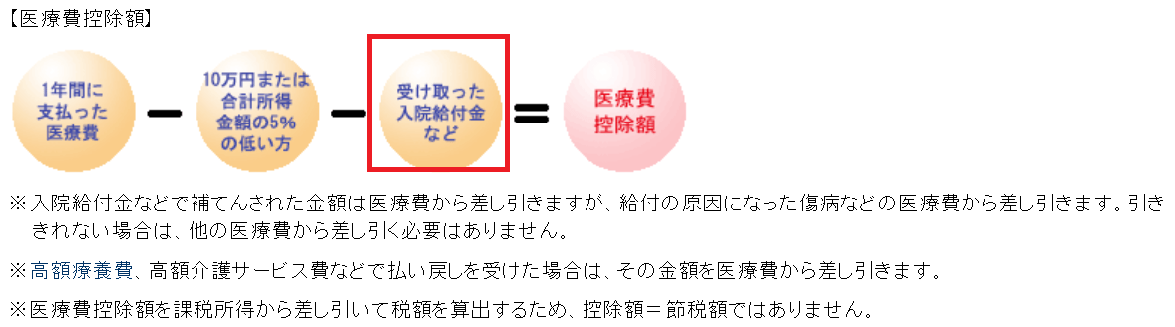

医療費控除とは、1月1日から12月31日までの1年間において、本人や家族などの医療費が10万円(所得金額が200万円未満の人は、所得金額×5%の額)を超えた場合に、所得税や住民税を少なくすることができる制度のことを言います。

医療費控除の適用を受けるためには、前述した医療費の総額が一定金額を超えていることに加え、確定申告をしなければならないことになっているのですが、この時、医療保険などから支払われた保険金は、実際に負担した医療費から差し引かなければならないルールになっています。

出典 公益財団法人生命保険文化センター 税金に関するQ&A 医療費控除額についてより引用

たとえば、がんで入院したと仮定し、高額療養費制度の適用を受けた後の自己負担医療費が10万円かかったとします。

この時、仮に、加入している医療保険から8万円の保険金を受け取った場合、医療費控除の対象となる医療費は、10万円ではなく、2万円(10万円-8万円)になるといったイメージになります。

なお、医療費控除の適用を受けるためには、年末調整では適用することができず、確定申告をする必要がありますが、以下、当事務所が公開している記事で、医療費控除を適用するために必要なことや医療費控除を適用することで還付になる税金のイメージも紹介しておりますので、本ページと合わせて読み進めてみるのも良いでしょう。

終身医療保険や定期医療保険への加入は本当にいらないものなのか?

昨今、終身医療保険や定期医療保険をはじめ、がん保険への加入について、加入が必要とされる考え方と加入が不要とされる考え方の双方が雑誌や書籍をはじめ様々なWEBサイトで情報が公開されています。

たとえば、終身医療保険の場合ですと、私たちが加入している健康保険や国民健康保険といった公的保険の保障で「高額療養費制度」があるため、これらの生命保険に加入する必要はないといった意見や考え方があります。

こちらについて、筆者はすべてを否定するつもりはございませんが、やはり、生命保険を販売しない独立系ファイナンシャルプランナー(FP)という第三者の立場で意見を述べさせていただくとすれば、一概に不要と言い切ってしまうのには少々難があると考えています。

確かに、高額療養費制度によって、私たちが実際に負担を強いられる医療費というのは、わずかで済みますが、その金額が月額10万円や15万円などになってしまう場合を考えた時、はたしてどうなのでしょう?

子育て世帯の場合、住宅ローンやその他のローンの返済があったり、教育資金や教育費、ご自身の将来の老後資金なども考えていく必要がある中で、一時的な出費であったとしても、これらの医療費を自己負担するダメージは大きいと感じる世帯もあるはずです。

実務経験上、あなたは医療保険の保障があった方が良いと判断できる家計状況の世帯もたくさんあります。

また、仮に、がん治療などで治療期間が長引いてしまうことや抗がん剤などの副作用による就業制限をはじめ、中には、がん離職という言葉があるくらい、がんの治療によって退職をする場合も考えられます。

勤めている職場環境や身体状況・精神状況など、その時でなければわからない要素も含まれてしまうことになり、単に医療保険やがん保険がいらないというのは、場合によっては、とてもデメリットが生じる世帯もあると筆者は考えます。

残念ながら、すべての世帯が多くの貯蓄があり、余裕があるわけではない現状がどうしてもあります。

そのような世帯には、医療保険やがん保険の保障が必要になる場合があると考えられ、お金に余裕のある世帯であれば、これまで記述した通り、高額療養費制度などの公的保険の保障だけで足りることでしょう。

少なくとも、こちらの件につきましては、情報に左右されるのではなく、ご自身が医療保険やがん保険の保険金を請求できる立場になった時、お金の心配や余裕があるかどうかを考えながら加入や必要性の判断をしていく必要があると筆者は考えます。

おわりに

終身医療保険や定期医療保険の違いや特徴をはじめ、税金の取り扱いについて解説をさせていただきましたが、これらの医療保険に加入する場合は、公的保険にある高額療養費制度や傷病手当金も含めて保障内容や契約内容を考え、かつ、将来のライフプランと共に合わせて検討をすることができれば、効果的、かつ、無駄の少ない医療保険に加入することができると筆者は考えます。

世帯によって、収入(所得)や家族構成、将来のライフプランは全く異なるわけでありますから、マニュアル通りの型にはまった保険設計というのは、すべてのお客様に対して適した方法とはどうしても言えません。

そのため、お客様自身が、情報収集し、医療保険を含む生命保険の加入や見直しで大切なポイントを押さえておくことが大切ですし、わからない場合は、筆者のような独立系ファイナンシャルプランナー(FP)などの専門家へ考え方や加入判断の方法を尋ねてみるのも良いでしょう。

本ページの結びが、PR(宣伝)のようになってしまいましたが、医療保険を含む生命保険に支出するお金は、家計の中でも上位を占めるものでありますから、効果的な保険加入をしている場合と無駄が多い保険加入をしている場合の差は、長い期間で比較して見ますと、気が付きにくい大きな金額になってしまう懸念もあることをご理解いただき、終身医療保険や定期医療保険に備える1つの参考情報としてお役立ていただければ幸いです。 ![]()