本ページでは、持病があっても入れる生命保険や医療保険として、引受基準緩和型生命保険と無選択型生命保険の特徴や違いについて、独立系ファイナンシャルプランナー(FP)が解説をしていきます。

はじめに、終身保険や医療保険、がん保険などのような生命保険に加入するためには、健康状態や病歴などを自ら申告する「告知」をそれぞれの保険会社が用意している告知書を通じて行う必要があります。

この時、持病や大きな病歴があることをはじめ、健康状態に問題や懸念があると申し込みをした保険会社から判断をされたことによって生命保険に加入することができない場合があるのですが、このような方々でも生命保険に加入することができる種類として引受基準緩和型生命保険や無選択型生命保険と呼ばれるものがあります。

そこで本ページでは、持病があっても入れる生命保険や医療保険の解説として、引受基準緩和型生命保険と無選択型生命保険の特徴や違いについて、ポイントの解説をわかりやすくしていきます。

目次

引受基準緩和型生命保険とは

引受基準緩和型生命保険とは、持病があっても入れる生命保険の1つであり、冒頭でお伝えした告知の内容が、健康体の人などが加入することができる一般の生命保険に比べて少なくなっている生命保険のことを言います。

実際のところ、生命保険会社や加入する生命保険の種類によって異なりますが、仮に、一般の生命保険に加入するために必要な告知内容として10の項目があったとした場合、引受基準緩和型生命保険の告知内容は、3つや4つ程度の項目で構成されており、これらの告知内容に問題がなかった場合、申し込みをした保険会社から保険契約を引受してもらえる仕組みになっています。

つまり、本来ならば10の項目を満たしていなければならない保険契約の引受基準が、3つや4つの項目を満たしていることで引受してもらえることを意味し、いわば、生命保険会社から保険契約を引受してもらうための基準が緩和されているため、引受基準緩和型生命保険と呼ばれるわけです。

なお、引受基準緩和型生命保険は、引受基準緩和型終身保険、引受基準緩和型医療保険、引受基準緩和型がん保険のように多くの種類が販売されているものの、それぞれの生命保険会社によって、販売している引受基準緩和型生命保険の種類をはじめ、告知内容と項目の数、保険料、保障内容などは全く異なりますので、これらの保険に加入する前は、加入検討している引受基準緩和型生命保険をそれぞれ比較検討することが大切になります。

引受基準緩和型生命保険の主な特徴とは

引受基準緩和型生命保険には、引受基準緩和型終身保険、引受基準緩和型医療保険、引受基準緩和型がん保険のように多くの種類があることをお伝えしましたが、これらの引受基準緩和型生命保険に共通している主な特徴について、本項では個別に解説を進めていきます。

引受基準緩和型生命保険は、一般の生命保険に比べて保険料が高い

引受基準緩和型生命保険は、一般の生命保険に比べて保険料が高い特徴があり、仮に、同じ条件で保険料を試算した時、引受基準緩和型生命保険の保険料の方が、一般の生命保険の保険料に比べて高くなります。

実際のところ、どのくらいの保険料が違うのか気になる方もおられると思いますので、以下、一例となりますが、引受基準緩和型医療保険と医療保険の保険料を同じ条件で比較したものを紹介します。

なお、保険料のシミュレーションは、アフラック公式サイトの保険料シミュレーションを活用し、前提条件として、40歳男性、保険契約の内容は、表に記載の通りとします。

あくまでも、以下で紹介する表の内容は、引受基準緩和型生命保険と一般の生命保険による保険料の違いを比較確認してもらうためのものであるため、保険会社や契約内容ではなく、保険料の違いに留意するようにして下さい。

| 生命保険の種類 | 引受基準緩和型医療保険 | 医療保険 |

| 商品名 | [病気になった人も入りやすい]ちゃんと応える医療保険EVER | ちゃんと応える医療保険EVER |

| 保険金額(入院給付金) | 5,000円 | |

| 保険期間 | 終身(死亡するまで) | |

| 保険料払込期間 | 終身(死亡するまで) | |

| 通院ありプラン/通院なしプラン | 6,323円/4,713円 | 2,971円/2,296円 |

出典 アフラック 保険料シミュレーションより筆者試算(令和元年10月)

同じ条件で引受基準緩和型医療保険と医療保険を比較した時、保険料の差は2倍以上あることが一目でわかり、いかに、引受基準緩和型生命保険の保険料が一般の生命保険に比べて高くなっているのかご理解いただけると思います。

引受基準緩和型生命保険は、保険料の払込方法が、ほぼ終身払いとなる

引受基準緩和型生命保険は、保険会社によって若干の違いが見られるものの、保険料の払込方法が、ほぼ終身払いとなっており、一般の生命保険のように、終身払いのほか、60歳払い済みや65歳払い済みなどのような払込方法を自由に選択することができなくなっています。

つまり、前項で紹介した割高な保険料を基本的に死亡するまで払い込んでいかなければならない大きなデメリットが生じることを理解しておく必要があります。

特に、老後生活で収入が減り、年金生活をしながら保険料負担を強いられることも考えますと、目先の部分だけではなく、将来のライフプランもしっかりと考えた上で、引受基準緩和型生命保険に加入する必要があるのかどうかを検討する必要性があると言い切ることができるでしょう。

引受基準緩和型生命保険は、持病があっても入れるとは限らない場合がある

引受基準緩和型生命保険は、告知内容が少なく、持病があっても入れる生命保険ではあるものの、実のところ、保険会社の多くは、それでもなお、引受基準緩和型生命保険に必ずしも加入できるとは限らないとしているところが多くなっています。

被保険者の健康状態や仕事の内容などによっては、お申し込みをお引き受けできない場合や、割増しされた保険料をお払い込みいただく「特別保険料率に関する特則」や、特定の病気や身体部位または状態について保障しない「特別条件特則」の条件を付けてご契約をお引き受けする場合があります。現在入院中の方、入院・手術をすすめられている方はお申し込みいただけません。

出典 アフラック [病気になった人も入りやすい]ちゃんと応える医療保険EVER:ご契約にあたっての注意事項 ご契約のお引き受けについてより一部引用

上記の注意事項を読みますと、引受基準緩和型生命保険の告知書の内容が満たされていたとしても、健康状態や職業などによって、保険契約を引受できない場合があることを注意喚起しており、加えて、健康状態などによっては、特定の病気や身体部位の保障が「不担保=保障対象外」として、保険契約を引受する条件が付くことも明示されています。

つまり、ご自身が抱えている保障ニーズと合致しない保険契約になってしまう可能性があるため、この点には細心の注意が必要であり、仮に、特定の病気や身体部位の保障が「不担保=保障対象外」とする条件が付された場合、それでもなお、保険契約を締結する必要があるのかどうかについても、先々のライフプランを考えながらしっかりと意思を固めておく必要があるとも言えるでしょう。

無選択型生命保険とは

無選択型生命保険とは、健康状態に問題や懸念がある方で、一般の生命保険や引受基準緩和型生命保険の加入することができない方であっても、年齢要件などの加入要件を満たすことで、誰でも加入することができる生命保険です。

通常、生命保険に加入するためには、本ページの冒頭でお伝えしましたように、健康状態や病歴などを自ら申告する「告知」をそれぞれの保険会社が用意している告知書を通じて行う必要があるのですが、無選択型生命保険では、この告知が不要であるため、簡単な手続きで生命保険に加入することができます。

その一方で、保険料は、一般の生命保険や引受基準緩和型生命保険に比べて割高であり、保障に様々な制限が設けられている場合が一般的です。

無選択型生命保険の主な特徴とは

前項の解説を基に、無選択型生命保険の主な特徴を大まかにまとめますと、無選択型生命保険は、「持病があっても入れる」、「保険料が割高」、「保障に様々な制限が設けられている場合が一般的」とまとめられますが、以下、それぞれの特徴について個別に解説を進めていきます。

無選択型生命保険は、持病があっても入れるメリットがある

無選択型生命保険は、すでに解説した引受基準緩和型生命保険と異なり、持病があっても入れるメリットがあります。

つまり、どのような身体状況の人でも無選択型生命保険に加入することができる部分が、無選択型生命保険の最も大きなメリットとも言える一方、無選択型生命保険に加入するためには、その生命保険に加入するための年齢要件を満たしている必要がある点には注意が必要です。

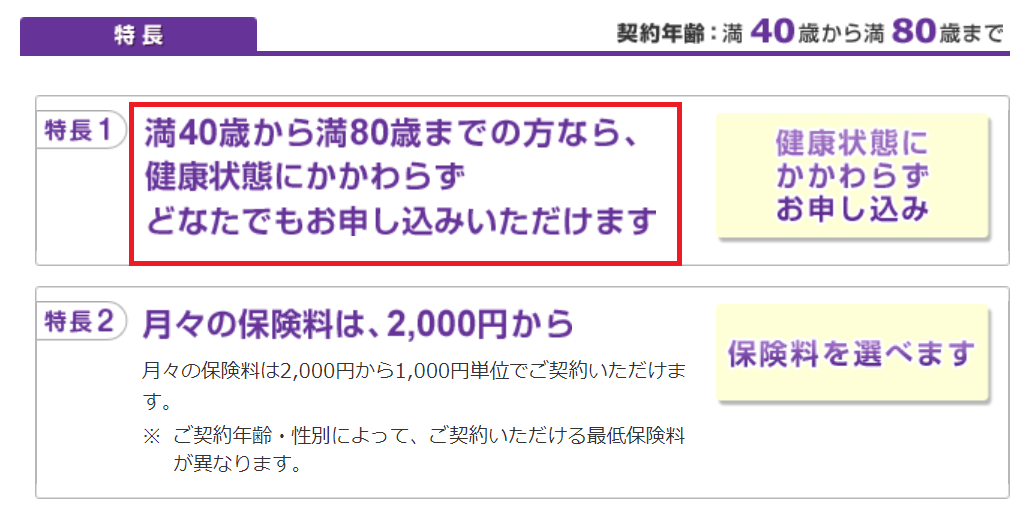

一例として、アフラックが販売している無選択型終身保険「どなたでも」の場合を以下、紹介しておきます。

出典 アフラック アフラックの終身保険 どなたでも:特長より引用

上記図を見るとお分かりのように、アフラックが販売している無選択型終身保険「どなたでも」に加入する場合、満年齢が40歳から80歳までの人でなければならないことがわかります。

また、特長2にありますように、ご自身の懐具合に合わせて保険料を選べるようになっている無選択型生命保険もあり、少額の保険料で保障を準備することができるメリットもあると言えます。

無選択型生命保険のように、年齢要件を満たしていれば、持病があっても入れる生命保険は、どうしても生命保険の保障を準備したい方にとってみますと、大きな強みであるとも言えるでしょう。

なお、無選択型生命保険に加入する場合、それぞれの保険会社の商品内容や特徴をしっかりと確認し、できる限り、商品比較をして選ぶように心がけておきたいものです。

無選択型生命保険は、一般の生命保険や引受基準緩和型生命保険に比べて保険料が割高

無選択型生命保険は、加入するための要件が緩いため、一般の生命保険や引受基準緩和型生命保険に比べて保険料が割高になっています。

前項で解説しましたように、無選択型生命保険は、ご自身の懐具合に合わせた少額の保険料で生命保険に加入できる場合もあるため、一見、保険料が安いイメージを持たれる方もおられるかもしれませんが、こちらは錯覚であり、本来ならば負担しなくてもよい程の割高な保険料を負担していることを理解した上で保険契約をすることが大切だと言えます。

無選択型生命保険は、保障に様々な制限が設けられている

無選択型生命保険は、保障に様々な制限が設けられている特徴があり、こちらも一例として、アフラックが販売している無選択型終身保険「どなたでも」を参考に紹介しておきます。

出典 アフラックの終身保険 どなたでも:ご契約にあたっての注意事項 保障の開始についてより引用

たとえば、アフラックが販売している無選択型終身保険「どなたでも」に加入した場合、上記図の注意事項にありますように、保険契約をしてから2年が経過するまでの保険金は、当初契約した保険金が受け取れず、これまで支払ってきた保険料が戻ってくるだけであることがわかります。

以下、保険料例を見ながら金額に置き換えて考えますと、よりわかりやすくなります。

出典 アフラックの終身保険 どなたでも:保険料例より引用

仮に、年齢が60歳の男性で、月払保険料6,000円コースに加入した場合、病気死亡の場合で受け取れる死亡保険金は、906,600円であることがわかります。

この時、仮に、年齢が61歳で病気によって死亡した場合、死亡保険金が906,600円受け取れるのではなく、これまで支払ってきた保険料72,000円(6,000円×12ヶ月)が、死亡保険金になります。

同様に、年齢が62歳ですと、ギリギリ2年以内ですので、これまで支払ってきた保険料144,000円(6,000円×24ヶ月)が、死亡保険金になるイメージです。

極端な例となりますが、たとえば、医師から末期がんと宣告され、余命6ヶ月といった診断を受けた人が、死亡保障を少しでも残そうと無選択型生命保険に加入したとします。

この時、支払った保険料以上の保険金が簡単に受け取れるような仕組みになっていると、保険加入の公平性に反することになるほか、誰でも簡単に利益をあげることができてしまいます。

このようなことを避けるようにしなければならない理由もあるため、無選択型生命保険には、保障に様々な制限が設けられている特徴があるわけです。

引受基準緩和型生命保険や無選択型生命保険に加入する前に考えておきたいこと

引受基準緩和型生命保険や無選択型生命保険に加入する場合、一般の生命保険に比べて保険料負担や保障内容などの面で不利益を被ることになるため、このデメリットを受けてでも加入する必要性があるのかどうかについて、慎重に検討をすることが望ましいと筆者は考えます。

もちろん、持病がある方や家族からしますと、将来、何かあったら不安だという気持ちも本当によくわかるのですが、たとえば、公的な保障制度や福祉制度をはじめ、生命保険以外の方法で別の対策を取ることはできないかどうかを調べたり考えたりすることも必要なのではないか?と筆者は感じています。

また、置かれている状況は、それぞれの方によって異なりますが、持病にかかる医療費を準備するための医療貯蓄という選択肢や将来の死亡に備えた貯蓄も様々な方法があるため、一概にこれらの生命保険に加入しなければ解決ができないといったことではないとも筆者は思います。

仮に、持病があっても入れる生命保険をお探しの方が、ご自身で納得のいく保障を準備するためには、かなりの保険料を支払って保障を準備することになるのではないかと推測されますが、そのお金があれば、保険料の掛け捨てといったロスを防ぎながら、将来の備えに活かせる方法を模索し、実行される方が得策なのではないかとすら思います。

場合によっては、長生きなどによって、保障を得る以上の多額な保険料を支出してしまい、結果として、家計のお金が、かえって無駄になってしまう懸念が生じてしまうことも念頭に入れておく必要があると言えるでしょう。

なお、筆者は、引受基準緩和型生命保険や無選択型生命保険を頭ごなしに否定をしているつもりはございません。

持病があっても入れる生命保険を探している人は、将来やお金のことが心配だと十分伝わるからこそ、その大切なお金をしっかりと活かす必要があり、決してロスをするような無駄にしてほしくないといった想いがあります。

だからこそ、注意点をわかりやすく述べているものとご理解いただければ幸いです。

引受基準緩和型生命保険の契約をする際は、告知義務違反を絶対にしない

引受基準緩和型生命保険と無選択型生命保険の主な違いとして、生命保険に加入する際の「告知の有無」があげられますが、引受基準緩和型生命保険に限らず、生命保険に加入する際に告知義務違反は絶対にしてはいけません。

生命保険に加入する際、告知書に虚偽の申告をして保険加入することを告知義務違反と言い、仮に、告知義務違反を行った場合、保険会社との保険契約が解除され、これまで支払った保険料が戻ってくることもありません。

当然のことながら、加入者側にとってデメリットしかありませんので、たとえば、一般の生命保険に加入するために虚偽の告知をした、本来ならば引受基準緩和型生命保険に加入することができない状態であるのにも関わらず虚偽の告知をしたなどの告知義務違反をすることは絶対に避けるように心がけておくようにして下さい。

なお、保険会社や保険代理店の担当者が、自己の利益を優先するあまり、正しく告知をしないように勧める「不告知教唆(ふこくちきょうさ)」をする場合も考えられますが、こちらも告知義務違反と同様に行ってはならず、そのような担当者の言った通りに手続きを行うことは、後々の大きなトラブルの原因になってしまうことにも留意しておく必要があります。

以下、不告知教唆によるトラブルが原因で申し立てがあった事例について、生命保険協会が公開しているものがありますので、参考情報として一度目通しされてみるのも良いと思いますし、内容を目通しすることで、不告知教唆に応じることがいかに面倒なことになるのかご理解できることと思われます。

参考 生命保険協会 [事案 22-8]契約無効確認・既払込保険料返還請求

おわりに

本ページでは、持病があっても入れる生命保険として、引受基準緩和型生命保険と無選択型生命保険について解説をしてきましたが、いずれの生命保険も健康に問題や懸念が無い人が加入できる一般の生命保険に比べて保険料や保障内容などの面で不利になる部分が多いことをご理解いただけたと思います。

すべての人にあてはまることではありませんが、一般に、年齢が若い内は、健康に対する懸念要素が少ない場合が多く、少なくとも、引受基準緩和型生命保険や無選択型生命保険を選ばずに、一般の生命保険に加入することによって、少ない保険料でしっかりとした保障内容の生命保険に加入できる可能性が高くなります。

また、将来のライフプランをしっかりと考えながら、保障が充実した生命保険に加入できるということは、長い目でお金のことを考えた時、キャッシュフローが改善され、得策になるのが一般的です。

ちなみに、もし、筆者が20代の頃から、今と同じくらいの保険知識があったとしたら、今よりも、もっとお金の面で有利になっていたと感じますし、ロスが少なくて済んだと思えるくらいでありますから、自分の将来のことを真剣に考えている若いユーザーの皆さんには、特に本ページをきっかけに先のことを考えてみていただく1つのきっかけになればと本当に思います。

なお、現在、持病があることなどによって、一般の生命保険には加入できず、引受基準緩和型生命保険や無選択型生命保険でなければ入れない方は、様々なデメリットがあってでも、これらの生命保険に加入する必要性があるのかどうか再度検討されてみることをおすすめ致します。 ![]()