本ページでは、外貨建て生命保険が絶対におすすめできない理由について、外貨建て生命保険に寄せられた苦情内容と共に独立系FPが解説をしていきます。

金融商品を販売していない非販売系FPの私が、外貨建て生命保険を絶対におすすめできない理由を「ガチンコ」で解説していきます。

はじめに、外貨建て生命保険は、アメリカドル(米ドル)やオーストラリアドル(豪ドル)などの外貨で保険料を払い込み、アメリカドル(米ドル)やオーストラリアドル(豪ドル)などの外貨で保険金や解約返戻金を受け取る仕組みになっている生命保険です。

この外貨建て生命保険は、保険を契約する側と保険を販売する側の相互間のニーズが合致していないなどの理由から、後々、トラブルや苦情が相次いでいる生命保険となっています。

また、外貨建て生命保険の仕組みや現状などを踏まえますと、外貨建て生命保険は、とてもおすすめできるものではありません。

そこで本ページでは、なぜ、外貨建て生命保険が絶対におすすめできないのか、その理由について、外貨建て生命保険の苦情内容と共に解説していきます。

目次

外貨建て生命保険とは

外貨建て生命保険は、アメリカドル(米ドル)やオーストラリアドル(豪ドル)などの外貨で保険料を払い込み、アメリカドル(米ドル)やオーストラリアドル(豪ドル)などの外貨で保険金や解約返戻金を受け取る仕組みになっている生命保険です。

まず、外貨建て生命保険において押さえておかなければならないポイントとして、外貨で運用が行われるところがあげられます。

「外貨で運用が行われる」ということは、外貨のレート(為替レート)は、為替市場がオープンしている間、24時間に渡って常に上下変動をすることになるため、いわゆる為替相場の変動によって生じる「為替リスク」の影響を受けることになります。

出典 公益財団法人生命保険文化センター 生命保険に関するQ&A Q.外貨建ての生命保険とは?より引用

上記画像の通り、為替リスクの影響を受けるということは、為替差損または為替差益のいずれかが生じます。

つまり、外貨建て生命保険とは、払い込む保険料や受け取る保険金や解約返戻金が為替相場の変動によって、常に変わる生命保険であるとまとめることができます。

まずもって、為替?はあ?ってなる人は、外貨建て生命保険を絶対におすすめすることができない人!

外貨建て生命保険における苦情の現状

外貨建て生命保険とは、払い込む保険料や受け取る保険金や解約返戻金が為替相場の変動によって、常に変わる生命保険でした。

このような特徴のある外貨建て生命保険が、なぜ絶対におすすめできないのか、その理由を解説する前に外貨建て生命保険における苦情の現状について触れていきます。

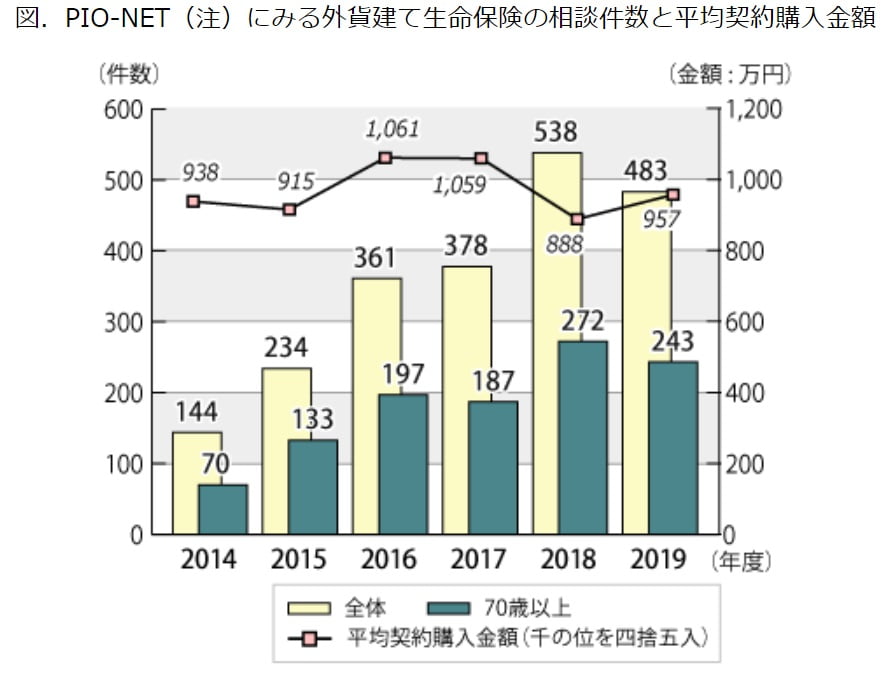

全国の消費生活センター等に寄せられる外貨建て生命保険の相談が増加しています。

2018年度の相談件数は538件と、2014年度に比べて3倍以上になっており、2019年度も増加ペースが続いています。

また、70歳以上の割合が相談全体の約半数を占めており、平均契約購入金額は1,000万円前後を推移しています。

出典 独立行政法人国民生活センター 外貨建て生命保険の相談が増加しています!より引用

独立行政法人国民生活センターのWEBサイトでは、外貨建て生命保険の相談が増加していることを伝えています。

つまり、外貨建て生命保険の苦情相談が多くなっていることを意味します。

また、外貨建て生命保険の苦情件数の半数が、70歳以上の割合を占めていることを踏まえますと、高齢者に対して十分にわかりやすい説明をしていないことが容易に推測できます。

加えて、平均契約購入金額は1,000万円前後を推移していることから、高い保障の保険契約を何もわからない高齢者をはじめとした顧客に販売していることも推測されます。

わからない人ほど、自分の抱えているニーズと合致していない可能性が高い!

外貨建て生命保険における実際の苦情内容にはどのようなものがあるのか

外貨建て生命保険における苦情の現状について紹介させていただきました。

ここからは、外貨建て生命保険における実際の苦情内容にはどのようなものがあるのかを紹介し、合わせて筆者が苦情内容から考えるべきポイントを解説していきます。

なお、外貨建て生命保険における実際の苦情内容の事例は、独立行政法人国民生活センターのWEBサイトで公開されているものを引用します。

参考 独立行政法人国民生活センター [報告書本文] 外貨建て生命保険の相談が増加しています

元本保証を約束され豪ドル建ての保険を契約したが、元本保証ではなかった

金融機関の職員が自宅に訪問し、預けているだけでは増えないと金融商品を勧められた。

投資は絶対しないと夫婦で決めていたので、必死に断った。

しかし職員は何回も自宅に訪れ熱心に勧めてきて、最後は上司まで電話をかけてくるので、仕方なく話を聞いた。

預けていた定期預金500 万円は満期前だったが、それを豪ドル建ての商品に変更したほうがよいと勧められた。

何回も元本保証だと繰り返され、職員があまりにも熱心だったこともあり、押しに負けて仕方なく契約をした。

電話で上司からも元本保証であるという説明を受けた。

契約後に証書が送付されたが、保険会社との豪ドル建て個人年金保険契約になっており、不安になって確認すると、金融機関が代理店になっていると分かった。

最近になり、契約内容を確認するため保険会社に問合せると、元本保証はないと言われ、80 万円ほどの損失が出ていた。

元本保証と信じて契約したので何とかしてほしい。

(2019 年8月受付 契約当事者:70 歳代 女性)

外貨建て生命保険の苦情内容から考えるべきポイント

外貨建て生命保険は、為替リスクの影響を受けるため、為替差損または為替差益のいずれかが生じることをすでに解説しています。

したがって、外貨建て生命保険は、元本保証の金融商品ではありません。

なお、仮に、苦情をした人に対して、担当者と上司が「元本保証される」と説明したことが本当であったとするならば、それは虚偽の説明であることは言うまでもありません。

しかしながら、その虚偽の説明をしたという証拠が無ければ、それを証明するのはどうしても難しいでしょう。

そのため、重要な確認や契約を交わす時は、後々のトラブルを回避する意味でも相手側の許可を得た上で、ボイスレコーダーなどで会話を録音しておくことが望ましいとも言えます。

自分を守るための術や対策をしっかりと知ることが大切です!

定期預金をしたつもりが、外貨建て変額個人年金保険に加入していた

数年前、1,000 万円の定期預金をしようと、金融機関に出向いた。

その時に妻も 600 万円の定期預金をすることにし、手続をした。

その後、書類が違っていたと連絡があり、書面を書き直した。

自分は定期預金だと思い込んでいたため、証券等もよく見ずにしばらく保管しておいた。

しかし、最近になって書類をよく見たところ、外貨建ての変額個人年金保険に加入したことになっていた。

金融機関へ申し出たところ、夫婦で 200 万円の損失が出ていることが分かった。

(2019 年9月受付 契約当事者:80 歳代 男性)

外貨建て生命保険の苦情内容から考えるべきポイント

こちらについては、本人のミスや確認不足が招いた原因だと言わざるを得ません。

高齢者であるとかないとかといった年齢の問題なのではなく、重要な契約や書類であるほど、一度しっかりと目通しして確認しなければならないことは言うまでもありません。

よくわからない場合は、周りの人や専門家に聞くなどの対策方法もあったはずです。

結構、このような人は多いため、人間性の問題として、一度、自分自身を見直すきっかけになる苦情だと思います。

将来必要な施設入居資金と伝えていたのに、外貨建て生命保険の契約だった

金融機関に新規口座を開設して預金全額を移したところ、後日職員の来訪があり、「遊んでいる預金があれば運用してみませんか」と勧誘された。

預金は、将来施設へ入居するための費用であることと、運用には興味がないと伝えて断っていたが、「心配ない、大丈夫」と繰り返し勧誘され、根負けした形で一時払いの生命保険を契約した。

計3社との契約で一時払い額は 1,500 万円になる。

しかし、届いた保険証書をみると、全て外貨建ての生命保険で、短期間で解約する場合は高額な解約手数料が掛かる事が分かった。

数年後には必ず必要になるお金だと伝えていたにも関わらず、保険期間も 20 年と長期であることや元本割れのリスクや解約手数料等の説明がなかったことを職員に伝え、解約を申し出たが、その都度解約を思いとどまるように説得されるばかりで今に至っている。

また、金融機関の支店長からは契約当時の担当者がいないことや全て口頭での説明のため記録がないことを理由に通常の解約手続きを取る方法しかないと言われている。

最初に説明されていれば契約することはなかったので、全額返金して欲しい。

(2019 年4月受付 契約当事者:80 歳代 女性)

外貨建て生命保険の苦情内容から考えるべきポイント

外貨建て生命保険は、元本割れのリスクが生じる金融商品であるため、最初の説明不足がトラブルの下になっています。

もちろん、勧められた側も勧められた商品に対して調べたり、人に聞くなどして確認しなければなりません。

つまり、双方に問題があるということになります。

なお、苦情内容には、担当者がいないことや口頭での説明を理由に通常の解約手続きになることが明記されています。

すでに解説をしましたように、重要な確認や契約を交わす時は、後々のトラブルを回避する意味でも相手側の許可を得た上で、ボイスレコーダーなどで会話を録音しておくことが望ましいと改めてご理解いただけるのではないでしょうか?

高齢の父宛てに外貨建て生命保険証券が届いたが、父は加入した覚えがないと言う

高齢の父が契約者となっている 1,000 万円一括払いの外貨建て生命保険証券が届いた。

父に確認すると、「長年利用している金融機関の職員が来訪した際、『預金を娘2人に残したい』と話をしたが、生命保険に加入する話はしていない」と言い、説明時の書面などもないと言う。

父は脳梗塞になったことがあり、物忘れや判断能力に不安がある。

勧誘した金融機関に連絡し、父の健康状態と保険に加入した覚えがないことを伝えたが、「保険内容の説明はしているし、契約は成立している。クーリング・オフ期間も過ぎているので解約はできない」と言われた。

生命保険会社にも苦情を伝えたが、代理店である金融機関と話をするよう言われた。

リスクを伴う保険を高齢の父だけに説明し、加入させたことに不満を感じるので、解約して 1,000 万円を返金してほしい。

(2019 年7月受付 契約当事者:80 歳代 男性)

外貨建て生命保険の苦情内容から考えるべきポイント

預金という金融資産を残したいのが本人の望みであるのにも関わらず、保険という金融商品に変えられている点は、金融機関の悪意を感じざるを得ません。

顧客よりも儲けることが優先になっているわかりやすい事例とも言えます。

また、どのような外貨建て生命保険に加入したのか不明であるものの、脳梗塞になった病歴などから、生命保険に加入する際の告知は正しく行われたのかどうかが気になるポイントです。

なお、外貨建ての生命保険を契約する場合において、生命保険会社や生命保険の募集代理店は、商品の仕組み(為替の変動によって将来受け取る保険金などの額がどのように変動するのかなど)について、書面を用いて説明することになっています。

生命保険募集人による告知妨害や不告知教唆などはなかったのか個人的には気になるところです。

高齢独居の叔母が約 20 件の外貨建て個人年金保険などを次々に契約をしていた

一人暮らしで高齢な叔母あてに、以前職場で契約していた生命保険会社の募集人が来訪し、外貨建て個人年金保険などの保険を次々契約していたことが分かった。

約 20 件の保険を契約し3,000 万円を費やしている。

叔母は数年前から判断能力に衰えの症状が出ていたので、叔母が生命保険の内容を理解して契約をしたとは思えない。

足も悪かったので、現金の引き出しには募集人が同行していた。

現在、叔母は要介護となり介護施設に入居したため、私が後見人となり財産を確認し、この状況が判明した。

叔母は生命保険会社の募集人と仲良くなり、言われるままに契約をしたようだ。

保険会社に苦情を伝えても、「本人が自分で契約をした」と言われ対応をしない。

契約の度に高額の手数料も払っているので、解約ではなく、契約の取消を求めたい。

(2019 年7月受付 契約当事者:80 歳代 女性)

外貨建て生命保険の苦情内容から考えるべきポイント

さすがに、保険契約者本人が必要で加入しているとは思えない数の保険契約です。

もちろん、生命保険の内容を理解して保険契約したとは思えないのに筆者も同意します。

法律の専門家である弁護士へ相談されてみるのが望ましいと感じます。

両親が外貨建て生命保険を勧誘されクーリング・オフしたが円高で損が出た

高齢の両親が金融機関から「キャンペーンをやっている。少しでも利子がついたほうがいい。普通預金を外貨に預けてほしい」と自宅で言われた。

金融機関から為替レートが下がった場合の説明はなかった。

その後さらに、両親は金融機関から外貨建て生命保険に入らないかと勧められて自宅で契約した。

私からクーリング・オフするよう伝え、両親は8日後に解約した。

一週間たった今も外貨のまま預けてあるが、1ドル 110 円が 106 円になったことから、円換算で 70 万円のマイナスが出た。

金融機関に対して、高齢者にこのような商品を売るのはいかがなものかと苦情を伝えたが、支店長代理から「入らなければよかった」と言われた。

(2019 年8月受付 契約当事者:80 歳代 男女)

外貨建て生命保険の苦情内容から考えるべきポイント

高齢の両親が、外貨建て生命保険に限らず、リスクの高い金融商品や詐欺まがいの商品を売りつけられる懸念は常に生じます。

今回の苦情内容を見ますと、クーリング・オフをすることによって早期の解約が行えたものの、長い期間が経過する程、その損害はさらに大きく広がっていた可能性も懸念されます。

両親が高齢になる程、親子間のコミュニケーションやルールなどもしっかりと決めておくようにしたいものです。

とはいえ、矛盾しているのですが、「何かわがんながったらすぐに俺さ聞げ(秋田弁)」っていつも口うるさく言っています。

結果として、おかしな人や物に騙されるより全然マシだと感じています。

外貨建て生命保険の苦情内容は、高齢者だけの問題ではない

これまで紹介した6つの苦情内容は、すべて高齢者のものとなっています。

ただし、これら6つの外貨建て生命保険における苦情内容は、高齢者だけに限らず若年者にも言えることです。

特に、筆者の実務経験上、若年者の場合、目に見える解約返戻金の返礼率の高さを強調し、将来、大きくお金が増えるといったセールストークをされたといった相談が後を絶ちません。

しかしながら、次項で解説する外貨建て生命保険が絶対におすすめできない理由や強調される返礼率を実際の金額に置き換えて説明しますと、当事務所のお客様は、いかに粗悪な生命保険に加入しようとしていたのか気が付きます。

外貨建て生命保険を売る側は、外貨建て生命保険が悪い生命保険とわかっていても、顧客の不利益を度外視して売っているのが現状です。

なぜならば、外貨建て生命保険を売る側が儲かるからです。

この事態は、外貨建て生命保険が無くならない限り、いつまで経っても解消することはありません。

だからこそ、自分たちが外貨建て生命保険について知り、不利益を被らないように防止する対策をする以外にないのではないかと筆者は考えます。

外貨建て生命保険が絶対におすすめできない理由

外貨建て生命保険の苦情内容を一通り見ますと、少なくとも自分は、外貨建て生命保険のトラブルや不利益を被りたくないと感じるユーザーの皆さまも多いことと思います。

そこで本項では、すでに解説した外貨建て生命保険の苦情内容も踏まえ、外貨建て生命保険が絶対におすすめできない理由について解説を進めていきます。

為替リスクがあるため保障などが安定しない

外貨建て生命保険は、外貨で保険料を払い込み、外貨で保険金や解約返戻金を受け取る仕組みになっている生命保険であるため、為替リスクが発生します。

そのため、円建ての生命保険に比べて、支払保険料や保障金額が安定しないデメリットが生じます。

一般的に考えますと、生命保険に多くの加入者が求めているのは、不測の事態に陥った時のしっかりとした保障の確保です。

しかしながら、外貨建て生命保険は、このニーズがしっかりと満たされない懸念が生じるため、保障を重視している人には絶対におすすめできない生命保険と言えます。

途中解約で元本割れが生じる

外貨建て生命保険は、保険契約の途中で解約することによって元本割れが生じるため損失を被ることになります。

加えて、すでに解説した為替リスクも絡んでくることから、元本割れをする金額が大きくなってしまう懸念も生じます。

このような理由から、外貨建て生命保険はおすすめすることができません。

手数料が高く積立に回るお金が少ない

一般に、外貨と円の換算をする際には為替手数料がかかることになります。

そのため、外貨建て生命保険の保険料を支払う場合や保険金および解約返戻金を外貨から円へ換算するときは為替手数料が発生することを意味します。

つまり、すでに解説した為替リスクに加えて、為替手数料が発生することになるため、手数料が高く積立に回るお金が少なくなってしまうことにつながります。

このような理由から、外貨建て生命保険はおすすめすることができません。

外貨建て生命保険で資産運用をする効果が極めて低い

現状、そもそも生命保険で資産運用をするといった考え自体、絶対におすすめできません。

なぜならば、資産運用をするのであれば、生命保険を活用した方法よりも優れた方法があるからです。

また、資産運用をする際、短期・中期・長期といった期間をはじめ、資産運用をする目的や目標金額をあらかじめ決めておかなくてはなりません。

これは、資産運用を成功させる上において、基本中の基本です。

外貨建て生命保険で資産運用を謳う保険会社や生命保険募集人は、この基本中の基本すら度外視するだけでなく、そもそも資産運用の知識に乏しい人もおそらく多いものと思われます。

仮に、そのような担当者から外貨建て生命保険を契約したことによって、資産運用がうまくいくのでしょうか?

外貨建て生命保険は、為替相場の影響を受けることも考慮しますと、10年後、20年後、30年後の為替相場がどのようになっているのか誰もわかりません。

いわゆる「億トレーダー」と呼ばれる、FX(外国為替証拠金取引)で億を稼いでいる人でさえ10年後、20年後、30年後の為替相場がどのようになっているのかわからないと答えるでしょう。

そんな中、保険会社や生命保険募集人が、外貨建て生命保険の高い返礼率を強調して多くの運用益が得られるといった合理的な根拠はどこにあるのでしょう?

もし、この合理的な根拠がわかるのであれば、そもそも最初から保険会社に勤めたり、生命保険の募集人なんて筆者はやってないと思うのです。

少なからず、自分だったらやりませんね。

為替相場の変動がどのようになるのかわかるのであれば、働かないで、FXトレードだけで飯食っていけますから。

そのようなことを言う人は、信用のおけない人と筆者は言い切ります。

外貨建て生命保険における今後の注意点

外貨建て生命保険に対する苦情の多さや外貨建て生命保険が絶対におすすめできない理由について解説しました。

本ページをここまで読み進めていただけたユーザーの皆さまは、外貨建て生命保険に加入して不利益を被る懸念が低くなったと思われます。

ただし、外貨建て生命保険において、今後の注意点として1つお伝えしておきたいことがありますので、本項ではこの注意点について解説していきます。

「外貨建保険販売資格試験」が創設される

外貨建て生命保険における苦情が増加していることに伴い、一般社団法人生命保険協会では、外貨建保険販売資格試験を創設することになりました。

生命保険協会(会長:清水博 日本生命保険社長)では、顧客本位の業務運営を一層徹底するための取組みを推進しているところ、外貨建保険の苦情縮減に向け、募集人教育の向上に資する取組みを検討してまいりました。

このたび、当協会にて運営している業界共通教育制度に「外貨建保険販売資格試験」を追加創設することを決定いたしましたのでお知らせいたします。

出典 一般社団法人生命保険協会 「外貨建保険販売資格試験」の創設についてより一部引用

今後は、登録制が開始され、外貨建保険販売資格試験に合格した人でなければ、外貨建て生命保険を販売することができなくなります。

【重要】外貨建保険販売資格試験に合格した担当者であっても外貨建て生命保険が変わるわけではない

外貨建て生命保険は、今後、登録制が開始され、外貨建保険販売資格試験に合格した人でなければ、外貨建て生命保険を販売することができなくなります。

しかしながら、そもそも論として、外貨建て生命保険が無くなるわけではなく、外貨建保険販売資格試験に合格した担当者が、外貨建て生命保険を勧めたとしても外貨建て生命保険そのものが変わるわけではありません。

つまり、生命保険を勧められる側からしますと、形式上、外貨建保険販売資格試験に合格した人が単に外貨建て生命保険を勧めるに過ぎないわけです。

何の意味もないですよね?

このような理由から、たとえば、今後は、保険担当者の名刺などに外貨建保険販売資格が付記されることも十分予測されます。

とはいえ、私たちが外貨建て生命保険を選んではいけない理由をあらかじめしっかりと知っていれば結果として、何も問題がないことにつながります。

むしろ、「この担当者、何だかきな臭い」と感じるようになったら、ご自身が成長した証なのかもしれません。

外貨建て生命保険の本質が変わらなければ、結果として何も変わることはない。

おわりに

本ページでは、外貨建て生命保険が絶対におすすめできない理由について、外貨建て生命保険に寄せられた苦情内容と共に独立系FPが解説をさせていただきました。

外貨建て生命保険は、保険を契約する側と保険を販売する側の相互間のニーズが合致していないなどの理由から、後々、トラブルや苦情が相次いでいる生命保険です。

また、外貨建て生命保険は、その多くが若年者および中高齢者を問わず、顧客のニーズを度外視した提案になっている現状も否めません。

生命保険料は、一般的に長い期間に渡って支払っていくことも多いため、世帯の支出を考慮した時、高い支出割合を占めている傾向があります。

そのため、外貨建て生命保険のようなニーズに沿わない粗悪な生命保険に加入した場合の無駄な保険料は高額になってしまうことも十分予測されます。

このような理由から、生命保険に新規加入や見直しをする場合は、ご自身でよく調べたり、専門家にアドバイスを求める方が得策な場合もあるでしょう。

なお、当事務所は、生命保険などの金融商品を販売していない非販売系の独立系FP事務所であり、生命保険の加入や見直しのセカンドオピニオン相談として全国相談対応をしております。

提案された生命保険が自分たちに合っているのか、第三者の目から見た時のガチンコなアドバイスが受けられ、高額かつ無駄な保険料の削減が期待できるFP相談サービスを行っております。

相談料金も安いため、高額かつ無駄な保険料を長い期間に渡って支払うリスクが無くなるFP相談サービスをぜひ、多くのユーザーの皆さまにご利用いただきたいものと思っています。

本ページが役に立った人や良かったと感じた人は「いいね」や「SNS」で発信していただけたら励みになります。