本ページでは、学資保険とは、どのような生命保険なのかについて特徴やポイントを解説し、合わせて、学資保険に加入する前に考えておきたい重要なポイントについて独立系ファイナンシャルプランナー(FP)が紹介していきます。

はじめに、学資保険とは、別に、「子供保険(こども保険)」や「こども共済」と呼ばれることもある生命保険であり、主に、子供の教育資金・結婚資金・独立資金を準備するために活用される特徴があります。

実際のところ、学資保険に加入する目的の多くは、将来の子供のための教育資金準備のためとして活用されるケースが多く見られるのですが、その一方で、「はたして、その教育資金対策で本当に大丈夫?」といった疑念を抱いてしまうことも多々あります。

そこで本ページでは、学資保険とは、どのような生命保険なのか特徴やポイントをまとめ、合わせて、加入前に考えておきたい重要ポイントを紹介していきます。

目次

学資保険の特徴とは

学資保険は、主に、子供の教育資金・結婚資金・独立資金を準備するために活用される特徴があることをお伝えしましたが、学資保険に加入する主なメリットは、やはり「貯蓄性」と「保険契約者に万が一のことが起こった場合の保険料免除と学資金の保証」と言えるでしょう。

そこで、ここでは、学資保険の特徴として、「貯蓄性」と「保険契約者に万が一のことが起こった場合の保険料免除と学資金の保証」について個別に解説を進めていきます。

学資保険は、貯蓄性が高い生命保険

学資保険は、一般に、貯蓄性が高い生命保険と言われますが、この理由として、保険契約の満期まで学資保険料を継続して払い込むことによって、払い込んだ学資保険料よりも多くの保険金(満期保険金や学資金と呼ばれます)が受け取れるところにあります。

出典 ソニー生命 学資保険(無配当)Ⅲ型より引用

上記図は、ソニー生命の学資保険(無配当)Ⅲ型に加入した例となりますが、たとえば、学資保険の保険金が200万円で、保険料払込期間が10年間、月払保険料が15,540円の場合におけるイメージは、以下の通りです。

学資保険の総支払保険料:15,540円×12ヶ月×10年間=1,864,800円

学資保険の保険金:2,000,000円

10年間の差益:2,000,000円-1,864,800円=135,200円

返礼率:(2,000,000円÷1,864,800円)×100≒107.2%

ご契約例1の金額を基に筆者試算

ソニー生命の学資保険(無配当)Ⅲ型で、学資保険の保険金が200万円、保険料払込期間が10年間、月払保険料が15,540円の保険契約をした場合、10年間の差益は、135,200円となります。

保険差益の多い、少ないは別として、学資保険は、保険料払込期間まで継続して保険料を払い込み続けることによって、基本的に保険差益が得られることから、貯蓄性が高い生命保険と呼ばれるわけです。

なお、前述の解説で「基本的に保険差益が得られる」と記述したことについて、学資保険の中には、子供を対象にした病気やケガの医療保障を別途、特約で付帯している場合もあり、このような学資保険の場合ですと、特約保険料の負担が保険差益に影響を及ぼすことにつながり、結果として、保険差益が少なくなったり、保険差益が得られず、かえって実質負担が多くなる場合もありますので、この点は、要注意ポイントと言えます。

学資保険は、保険契約の仕方によって保険差益が変わる

こちらは学資保険に限ったことではありませんが、貯蓄性の高い生命保険は、保険契約の仕方によって保険差益が変わることになります。

参考までに、先にイメージ図で紹介したソニー生命の学資保険(無配当)Ⅲ型に加入した契約例について、それぞれの保険差益を表にまとめて紹介しておきます。

| 学資保険契約例 | ご契約例1 | ご契約例2 | ||

| 受取学資金総額 | 2,000,000円 | |||

| 学資保険料の払込方法 | 月払い | 年払い | 月払い | 年払い |

| 学資保険料の払込期間 | 10年間 | 18年間 | ||

| 学資保険料 | 月あたり15,540円 | 年あたり185,080円 | 月あたり8,916円 | 年あたり106,188円 |

| 学資保険料の総支払金額 | 1,864,800円 | 1,850,800円 | 1,925,856円 | 1,911,384円 |

| 保険差益 | 135,200円 | 149,200円 | 74,144円 | 88,616円 |

| 返礼率 | 107.2% | 108.0% | 103.8% | 104.6% |

ご契約例1およびご契約例2の金額を基に筆者作成

上記4つの契約例を比較しますと、学資保険の満期保険金は、すべて200万円と同額であるものの、学資保険料の払込期間が10年間で、学資保険料の払込方法が年払いで保険契約をする方法が最も多くの保険差益を得られることがわかります。

このように、学資保険は、保険契約の仕方によって保険差益が変わることになるため、保険会社間の比較検討はもちろんですが、保険契約による保険差益の違いも比較検討して選ぶことが大切なポイントと言えます。

学資保険は、保険契約者に、万が一のことが起こった場合の保険料免除と学資金の保証がされる

一般に、学資保険に加入しますと、学資保険料の負担をする保険契約者に「万が一」のことが起こった場合、以後の保険料負担が免除となり、当初契約した学資金(保険金)が保証されるメリットがあります。(払込免除特則が付加されている学資保険の場合)

出典 ソニー生命 学資保険(無配当)Ⅲ型の特長より引用

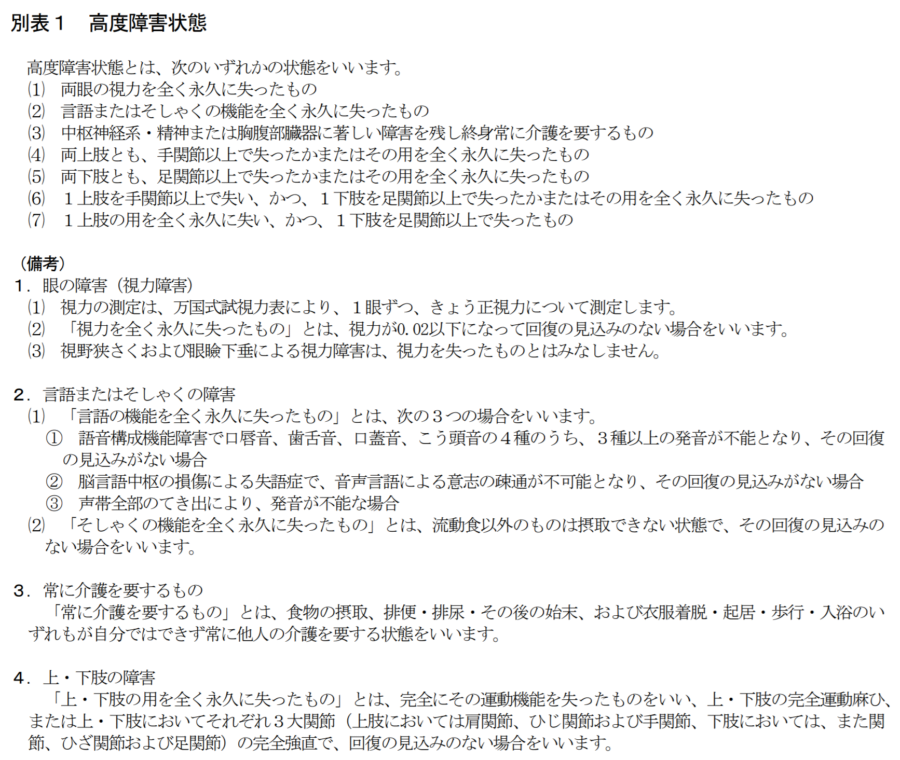

なお、ここで言う「万が一」とは、学資保険の保険契約者が、死亡した場合、高度障害状態になった場合、不慮の事故により所定の身体障害の状態になった場合のいずれかに該当した時となります。

保険料払込免除:保険期間中にご契約者が死亡されたとき、高度障害状態になられたとき、または不慮の事故により所定の身体障害の状態になられたときは、以後の保険料のお払い込みが不要になります。

出典 ソニー生命 学資保険(無配当)保険料払込免除より引用

ちなみに、学資保険の保険期間中に被保険者にあたる子供が死亡した場合は、これまで払い込んだ学資保険料相当額が支払われることになり、これによって、学資保険の保険契約は消滅(終了)となります。

たとえば、学資保険の保険金が200万円、保険料払込期間が10年間、月払保険料が15,540円の保険契約をした場合で、不幸にも学資保険の被保険者である子供が、契約から5年後に亡くなってしまった場合、932,400円(15,540円×12ヶ月×5年間)が保険会社から支払われ、学資保険の契約が終了するといったイメージになります。

学資保険の保険契約者が、高度障害状態になった場合や不慮の事故により所定の身体障害の状態になった場合とは?

学資保険に加入している期間中、仮に、学資保険の保険契約者が、死亡、高度障害状態になった場合、不慮の事故により所定の身体障害の状態になった場合は、以後の学資保険料の払込が免除となりますが、そもそも、高度障害状態や所定の身体障害の状態ってどのような場合?といった声がユーザーの皆さまから聞こえてきそうです。

こちらにつきましては、それぞれの保険会社が保険契約の際などに、保険契約者に対して交付する「保険約款」に細かく記載されており、そちらを読み進めることで確認をすることができます。

ただし、ご自身で調べるのはかなり面倒だと思われますので、参考までに、ソニー生命の学資保険に加入し、学資保険の保険契約者が高度障害状態になった場合や不慮の事故により所定の身体障害の状態になった場合とは、どのような場合であるのか、以下、ソニー生命のWEB約款より引用して紹介しておきます。

| 保険料の払込みの免除事由 | 補則 |

| 死亡したとき | - |

| 責任開始期(復活または保険契約者の変更の取扱いが行われた後は、最後の復活または保険契約者の変更の際の責任開始期、復旧の取扱いが行われた後の保険契約の増額部分については、最後の復旧の際の責任開始期。以下同じ。)以後に発生した傷害または発病した疾病を直接の原因として高度障害状態(別表1)に該当したとき | 責任開始期前にすでに生じていた障害状態に、責任開始期以後の傷害または疾病を原因とする障害状態が新たに加わって高度障害状態に該当したときを含みます。この場合の傷害または疾病は、責任開始期前にすでに生じていた障害状態の原因となった傷害または疾病と因果関係のない傷害または疾病に限ります。 |

| 責任開始期以後に発生した不慮の事故(別表2)を直接の原因として、その事故の日からその日を含めて 180日以内に身体障害の状態(別表3)に該当したとき | 責任開始期前にすでに生じていた障害状態に、責任開始期以後の傷害を原因とする障害状態が新たに加わって身体障害の状態に該当したときを含みます。 |

出典 ソニー生命 ご契約のしおり・約款 契約日が2019年8月2日以後の方(最新版)学資保険普通保険約款 4 保険料の払込免除 第8条 保険料の払込免除より引用

上記表の内容を見ますと、学資保険の保険契約者が高度障害状態になった場合とは、以下、別表1に記載されている(1)から(7)の項目の内、いずれかの状態になった時、高度障害状態として学資保険の保険料払込が免除になることが確認できます。

出典 ソニー生命 別表・付表 別表1 高度障害状態より引用

なお、学資保険の保険契約者が、不慮の事故により所定の身体障害の状態になった場合につきましては、別表2の不慮の事故および別表3の身体障害の状態を確認していただくことで足りるのですが、たとえば、交通事故や第三者からの傷害によって目が見えなくなったり、耳が聞こえなくなったりなど、いずれも、項目が多岐に渡っております。

そのため、わかりやすく本ページの内容を解説していく上で、煩雑、または、複雑になってしまうことが懸念されるため、以下、別表2および別表3の内容を確認できるように、ソニー生命のリンクを貼らせていただきますので、後は、ユーザー様それぞれの裁量に任せることとさせていただければと思います。(別表2および別表3の内容が気になるユーザー様は、以下、リンクからご確認いただけますか?ということです)

学資保険へ加入する前に考えておきたい重要ポイントとは

こちらは、筆者が独立系ファイナンシャルプランナー(FP)として、お客様の相談対応をさせていただいている中で感じている個人的な主観となるものではありますが、これから学資保険に加入することを検討しているユーザーの皆さんには、是非とも考えていただきたい重要ポイントをお伝えさせていただきます。

あくまでも筆者個人の主観となりますが、以下、それぞれのポイントを確認いただき、今後のライフプランの参考にしていただければと考えます。

将来の子供の教育資金は本当に足りるのか?足りない場合の対策は?

本ページでは、ソニー生命の学資保険を参考に、学資保険の特徴について解説をさせていただいておりますが、以下の情報と相談経験から共通して感じていることをお伝えさせていただきます。

出典 ソニー生命 先輩パパママはどんな学資保険を選んでる?より引用

上記のランキングを見ますと、ソニー生命の学資保険(無配当)Ⅲ型に加入している人で多いのは、学資保険金が200万円、保険料払込期間が10年間、加入目的は子供の大学進学などのためであることがわかります。

この時、200万円の学資保険金で教育資金が足りるのですか?といったことをまずは、考えていただきたいと思っています。

仮に、国公立の大学へ進学して4年間で500万円、私立の大学へ進学して4年間で1,000万円かかるとしましょう。

学資保険で準備している金額は200万円ですと、差額の足りない部分はどのようにして補うのかを考えておく必要があると言えます。

たとえば、子供の借金にあたる「奨学金」、親御さんの借金にあたる「教育ローン」、祖父母などからの「資金援助=贈与」など、様々な方法が思い浮かびますが、これらの方法が、進学時期になって必ずしも活用できるものとは限らない場合もあるでしょう。

学資保険は、多くの人が、加入しているから良いですとか、大丈夫だろうといったことではなく、将来の子供の教育資金は本当に足りるのか?足りない場合の対策はどうしたらよいのか?など、具体的な解決策を考えておくのが望ましいのではないでしょうか?

なお、ここでは、学資保険を否定しているのではなく、子供のための教育資金作りといった目的がある中で、その十分なお金を学資保険で形成できていなく、かつ、他の対策方法を取っていないのであれば、そこは問題になってくるのではないでしょうか?といったことを考えていただければと思っています。

目に見える「返礼率」ではなく「保険差益」を重視

学資保険で子供の教育資金を準備するのを考えている親御さんにとってみますと、保険会社選びの重要視する点として「返礼率」があげられると思います。

一例となりますが、すでに本ページで紹介した学資保険の返礼率と保険差益の関係を再度振り返ってみましょう。

1.学資保険金200万円・保険料払込期間10年間・月払い=返礼率107.2%(保険差益135,200円)

2.学資保険金200万円・保険料払込期間10年間・年払い=返礼率108.0%(保険差益149,200円)

3.学資保険金200万円・保険料払込期間18年間・月払い=返礼率103.8%(保険差益74,144円)

4.学資保険金200万円・保険料払込期間18年間・年払い=返礼率104.6%(保険差益88,616円)

上記の4つの保険契約の中で、最も得策なのは「2」の方法ですが、ここで重要なポイントは、10年間という時間をかけて得られる利益です。

2の方法ですと、10年間での保険差益は149,200円ですが、1年間の利益は14,920円、1ヶ月あたりの利益は約1,243円、1日あたりの利益は約41円です。

目に見える返礼率で見ると錯覚してしまうところもあるのかもしれませんが、金額に置きかえて考えますと、はたして、この保険差益のために長い期間に渡って学資保険料を拠出していくことがはたして本当に得策なのか考えておく必要があると筆者は思います。

確かに、預金へ毎月コツコツ積立するよりも学資保険で運用をした方が得策だと思われますが、学資保険よりも、もっと子供の教育資金を準備するための方法がないか考えることが重要なのです。

ちなみに、筆者は本ページを作成している現在において末っ子が1歳ですが、つみたてNISA(積立nisa)を活用した積立投資で子供の教育資金を準備しています。

おそらく、以下、記事を一通り読み進めていき、読み終えた後に、お金の使い方や時間の使い方が、いかに重要なことなのかご理解いただけるものと筆者は感じています。

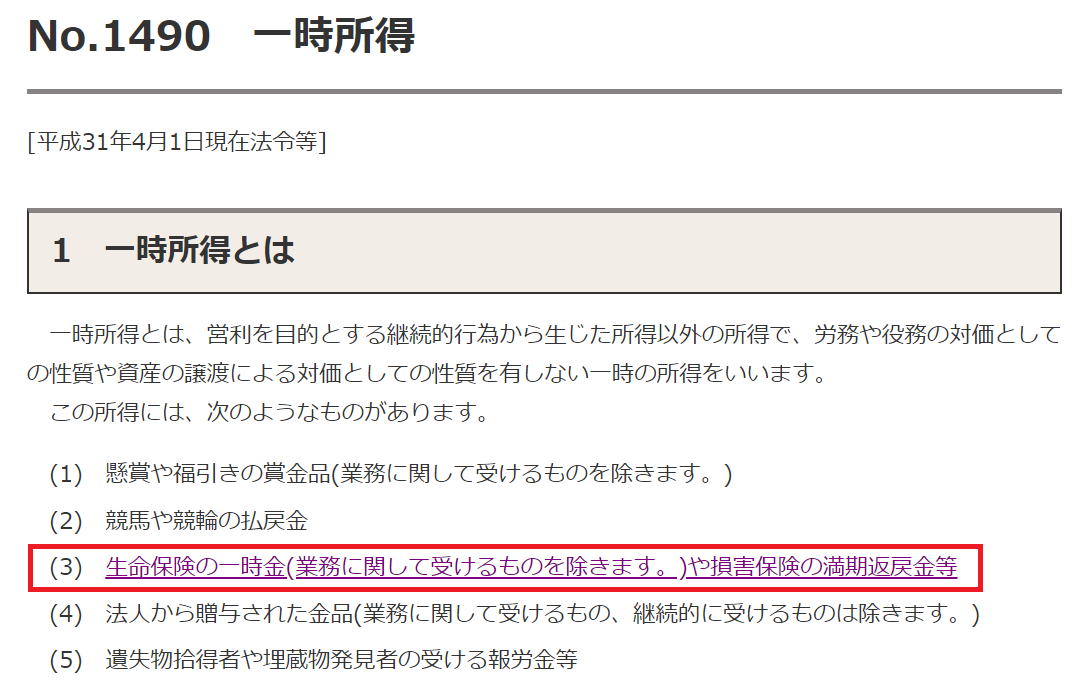

学資保険の保険差益には税金がかかるため、契約内容によっては受取金額が目減りする

所得税法上、学資保険の契約が満期を迎え、総支払学資保険料との差額にあたる保険差益は、原則、一時所得として税金がかかる対象になります。

出典 国税庁 No.1490 一時所得 1 一時所得とはより引用

一時所得には、別に計算式が設けられておりますが、本ページにおける重要ポイントは、保険差益が50万円を超えなければ一時所得として税金がかかることはないといった部分だけ押さえていただければ足ります。

そのため、仮に、学資保険に加入する前は、シミュレーションを行ったり、作成してもらった保険設計書を必ず確認し、保険差益が50万円を超えるのかどうかを忘れずに確認しておくことが重要となります。

なお、学資保険の保険差益に税金が発生する場合、実際に受け取ることになる金額は、結果として目減りすることになるため、私たち目線で考えた時、保険会社が提示している返礼率にはならないことにつながるため注意が必要と言えます。

おわりに

学資保険とはどのような生命保険であるのかについて特徴と共に解説をさせていただきましたが、時代が、昭和から平成、令和と変わり、お金の考え方、お金の使い方、お金の貯め方なども変化していることを毎日の業務を通じて感じます。

学資保険は、子供の教育資金や将来のお金を貯めるための手段としてダメな方法とは思いませんが、十分な教育資金を準備したいといった親御さんの想いを十分満たすことは現状難しいのは確かだと思います。

一方で、本記事の冒頭でも紹介しましたように、学資保険は、子供の教育資金準備のために活用されるケースが多くなっているものの、将来の結婚資金や独立資金といったお金の貯め方や考え方を変化させるだけでも有効に活用できる1つの選択肢にもなり得るはずです。

このように、将来のライフプランを広く考えていくことによって、お金や金融商品を有効活用することができる選択肢を知ることは、今後、私たちの子供も含めて、広く多くの人にとって必要になってくるお金の知識であるとも思われます。

解説が重複しますが、学資保険の活用を子供の教育資金準備のためとして型にはめてしまうのではなく、子供の将来の結婚資金や子供の独立資金のように広い選択肢を持って考えることができれば、また違ったお金の有効活用ができることにつながるでしょう。