本ページでは、年末調整や確定申告で適用できる生命保険料控除と一般生命保険料・介護医療保険料・個人年金保険料の控除の違いについて紹介していきます。

なお、本ページは、令和4年度の税法に対応しているため、令和4年度の年末調整や確定申告で活用できる内容です。

はじめに、年末調整や確定申告で適用できる生命保険料控除とは、1月1日から12月31日までの1年間で支払った生命保険料の金額を一定の計算式にあてはめて計算した金額を生命保険料控除として適用することで、所得税や住民税を少なくすることができる所得控除のことを言います。

生命保険料控除の計算式や計算例については、後程紹介していきますが、生命保険料控除は、平成24年を境に、新制度(新契約)と旧制度(旧契約)に分けられており、いつ生命保険に加入したのか、どのような生命保険に加入したのかなどによって、生命保険料控除の取り扱いが全く異なるため、本ページでは、これらの内容を中心に紹介を進めていきます。

目次

年末調整や確定申告で生命保険料控除の適用を受ける方法

年末調整や確定申告で生命保険料控除の適用を受けるためには、毎年秋ごろになると、生命保険を加入している保険会社から郵送される「生命保険料控除証明書」を添付して年末調整や確定申告の手続きを行う必要があります。

ちなみに、保険会社から郵送される生命保険料控除証明書は、それぞれの保険会社によって書式が異なっており、全社で共通しているわけではありませんが、確認するべきポイントがいくつかあり、その部分をしっかりと押さえておくことができれば、年末調整や確定申告で生命保険料控除の適用を受けることはとても簡単です。

次項では、この確認するべきポイントについて、生命保険料控除証明書の画像サンプルを基にわかりやすく説明をしていきます。

年末調整や確定申告で生命保険料控除の適用を受けるためのポイント

年末調整や確定申告で生命保険料控除の適用を受けるためのポイントは、大きく3つあり、「適用される生命保険料控除は、新制度なのか旧制度なのか」、「支払った生命保険料が、一般生命保険料・介護医療保険料・個人年金保険料の内、どれなのか」、「1年間に支払った生命保険料の金額はいくらなのか」があげられます。

これら3つのポイントによって、実際に適用される生命保険料控除の金額が異なることになるのですが、具体的にどのようなことなのか、以下、説明をしていきます。

適用される生命保険料控除は、新制度なのか旧制度なのか

本ページの冒頭では、生命保険料控除は、平成24年を境に新制度と旧制度に分けられていることをお伝えしましたが、具体的には、平成24年1月1日以降に契約した生命保険は新制度(新契約)、平成23年12月31日以前に契約した生命保険は旧制度(旧契約)といった取り扱いになっています。

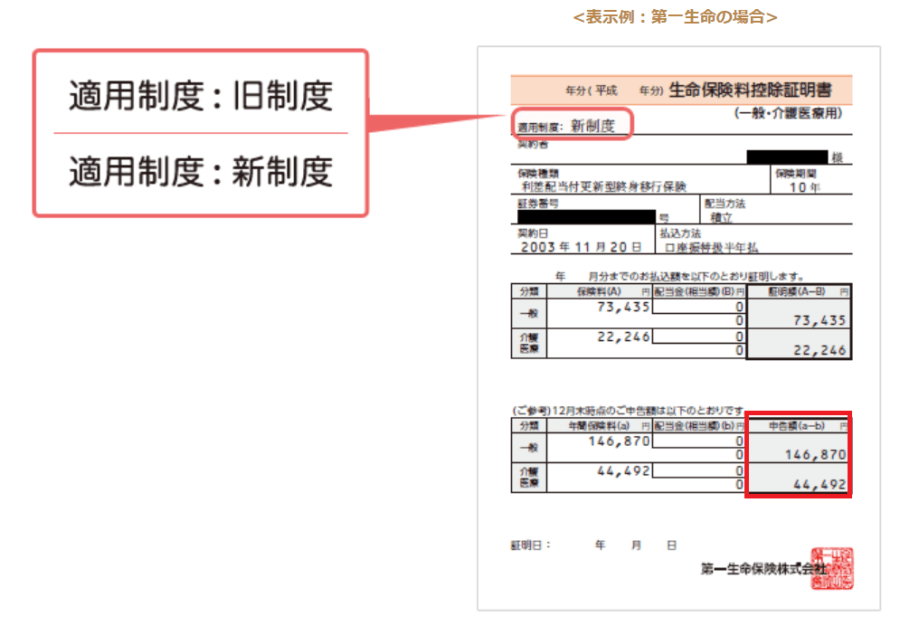

この時、自分はいつ生命保険の契約をしたのか覚えていないといった声も聞こえてきそうですが、わざわざ生命保険の契約日を調べたり、保険会社に確認したりする必要はなく、保険会社から郵送される生命保険料控除証明書を見ると、どちらの制度が対応なのか記載されているので、何も心配をする必要はありません。

出典 第一生命 生命保険料控除額計算サポートツールより引用

上記図は、第一生命の生命保険料控除証明書の画像サンプルとなりますが、どこの保険会社の生命保険料控除証明書であったとしても、適用制度が必ず記載されており、こちらを見ることによって、新制度(新契約)なのか旧制度(旧契約)なのかを一目で確認することが可能です。

支払った生命保険料が、一般生命保険料・介護医療保険料・個人年金保険料の内、どれなのか

生命保険料控除は、新制度(新契約)と旧制度(旧契約)があることを説明しましたが、実のところ、どちらの制度なのかによって、契約している生命保険が適用になる生命保険料控除の種類が異なる特徴があります。

新制度(新契約)平成24年1月1日以降に契約した生命保険:新生命保険料控除・介護医療保険料控除・新個人年金保険料控除の3種類

旧制度(旧契約)平成23年12月31日以前に契約した生命保険:旧生命保険料控除・旧個人年金保険料控除の2種類

上記より、新制度(新契約)の生命保険料控除は、新生命保険料控除・介護医療保険料控除・新個人年金保険料控除の3種類があり、旧制度(旧契約)の生命保険料控除は、旧生命保険料控除・旧個人年金保険料控除の2種類あることがわかります。

たとえば、平成24年1月1日以降に終身保険に加入した場合、1月1日から12月31日までの1年間で支払った生命保険料は、新生命保険料控除の適用対象となる一方、平成23年12月31日以前に契約した終身保険で、1月1日から12月31日までの1年間で支払った生命保険料は、旧生命保険料控除の適用対象といった具合に分けられることになり、契約加入している生命保険の種類や適用対象となる制度によって、生命保険料控除の適用種類は異なるわけです。

この時、それぞれの生命保険料控除は、どのような生命保険に加入していれば適用になるのか気になる方も多いと思いますので、主な生命保険の種類と生命保険料控除の関係を大まかにまとめて紹介します。

新生命保険料控除:終身保険・定期保険・収入保障保険・学資保険・養老保険など

介護医療保険料控除:医療保険・がん保険・介護保険など

新個人年金保険料控除:税制適格要件を満たした個人年金保険(平成24年1月1日以降に契約した個人年金保険)

旧生命保険料控除:終身保険・定期保険・収入保障保険・学資保険・養老保険・医療保険・がん保険・介護保険など

旧個人年金保険料控除:税制適格要件を満たした個人年金保険(平成23年12月31日以前に契約した個人年金保険)

上記の内容を踏まえまして、一般生命保険料・介護医療保険料・個人年金保険料の控除の違いについても簡単にわかりやすくまとめます。

一般生命保険料=新生命保険料控除または旧生命保険料控除の適用対象になる生命保険料

介護医療保険料=介護医療保険料控除の適用対象になる生命保険料

個人年金保険料=新個人年金保険料控除または旧個人年金保険料控除の適用対象になる生命保険料

このように順を追っていきますと、それぞれの意味がわかりやすくなるのではないでしょうか?

1年間に支払った生命保険料の金額はいくらなのか

ここまで「適用される生命保険料控除は、新制度なのか旧制度なのか」、「支払った生命保険料が、一般生命保険料・介護医療保険料・個人年金保険料の内、どれなのか」といった2つのポイントについて説明をしましたが、年末調整や確定申告で適用できる生命保険料控除の金額は、1年間に支払った生命保険料の金額はいくらなのかによって決まることになります。

この時、生命保険料控除の金額を求める計算式が定められており、詳細は以下の通りです。

新制度(新契約)の場合

| 年間の支払保険料等 | 生命保険料控除金額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

たとえば、先に紹介した第一生命の生命保険料控除証明書の画像サンプルを基に、適用される生命保険料控除を計算すると以下のようになります。

出典 第一生命 生命保険料控除額計算サポートツールより引用

生命保険料控除の金額を計算する際に計算の基礎となる1年間に支払った生命保険料の金額とは、上記図の赤枠箇所である「申告額」となります。

また、上記図の生命保険料控除を見ますと、適用対象となる制度は、「新制度(新契約)」であることがわかり、「一般生命保険料が146,870円」「介護医療保険料が44,492円」であることがわかります。

後は、先に紹介した計算式にあてはめて、それぞれ個別に計算します。

1.新生命保険料控除=40,000円(1年間に支払った生命保険料が146,870円であり、80,000円超であるため、一律40,000円の所得控除となります)

2.介護医療保険料控除=31,123円(1年間に支払った生命保険料が40,000円超 80,000円以下であるため、計算式にあてはめると、44,492円×1/4+20,000円=31,123円

3.1年間で適用される生命保険料控除=71,123円(1+2)

年末調整や確定申告で生命保険料控除の適用を受けるためのポイントは、「適用される生命保険料控除は、新制度なのか旧制度なのか」、「支払った生命保険料が、一般生命保険料・介護医療保険料・個人年金保険料の内、どれなのか」、「1年間に支払った生命保険料の金額はいくらなのか」といった3つのポイントがあるとお伝えしましたが、実際の生命保険料控除額を求めるまでの一連の流れを知ると、これら3つのポイントは、どれも欠かすことができないことがご理解いただけると思います。

旧制度(旧契約)の場合

| 年間の支払保険料等 | 生命保険料控除金額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

旧制度(旧契約)と新制度(新契約)では、実際に1年間で支払った生命保険料の金額によって、適用を受けることができる生命保険料控除の金額が異なっていることがわかります。

なお、計算するまでの過程は、すでに説明した新制度(新契約)と同じとなります。

新制度(新契約)と旧制度(旧契約)の生命保険にいずれも加入している場合の取り扱い

こちらは、筆者の実務経験上でもよくあることなのですが、生命保険に加入している人の中には、新制度(新契約)と旧制度(旧契約)の生命保険にいずれも加入している場合があります。

このような場合は、結論から申し上げて「最も得策になる方法を選択して選んで良い」ことになっており、いわば、生命保険料控除の適用の仕方によって、得をしたり損をしたりする場合があるのですが、ちょっと意味がよくわからないと思いますので、とても大まかな計算例で紹介します。

たとえば、一般生命保険料を支払っており、新生命保険料控除の対象となる1年間の生命保険料は120,000円、旧生命保険料控除の対象となる1年間の生命保険料も120,000円支払っていたとします。

この時、新制度(新契約)および旧制度(旧契約)で適用される生命保険料控除額は、計算式にあてはめると以下のようになります。

新制度(新契約)=40,000円(1年間に支払った生命保険料が120,000円であり、80,000円超であるため、一律40,000円(最高で40,000円)の所得控除となります)

旧制度(旧契約)=50,000円(1年間に支払った生命保険料が120,000円であり、100,000円超であるため、一律50,000円(最高で50,000円)の所得控除となります)

計算の結果、新制度(新契約)では40,000円、旧制度(旧契約)では50,000円の生命保険料控除の適用が受けられますが、これら2つの生命保険料控除の金額を合算して90,000円となるのではなく、いずれかの制度の内、お得になる方を自分で選択して適用しても良いといった意味になります。

つまり、今回の場合ですと、旧制度の50,000円を適用した方が、多くの所得控除を受けられ、結果として所得税や住民税を少なくさせる効果が得られるため、新制度(新契約)よりも旧制度(旧契約)の生命保険料控除を適用した方が得策と判断することができるわけです。

生命保険料控除額の適用上限は、最高12万円

こちらは、前項の説明の補足となるのですが、生命保険料控除の適用上限は、最高で12万円となっています。

こちらもこれだけではちょっと意味がよくわからないと思いますので、先の例のようにとても大まかな計算例で紹介します。

一般生命保険料=新生命保険料控除の対象となる生命保険料120,000円、旧生命保険料控除の適用対象になる生命保険料120,000円

介護医療保険料=新制度(新契約)の介護医療保険料控除の適用対象になる生命保険料120,000円

個人年金保険料=新個人年金保険料控除の対象となる生命保険料120,000円、旧個人年金保険料控除の適用対象になる生命保険料120,000円

上記のような内容で1年間の生命保険料を支払っていた場合、それぞれの生命保険料控除を計算すると以下のようにまとめられます。

新生命保険料控除:40,000円

介護医療保険料控除:40,000円

新個人年金保険料控除:40,000円

旧生命保険料控除:50,000円

旧個人年金保険料控除:50,000円

この時、お得になる方の生命保険料控除を適用することができるため、旧生命保険料控除:50,000円、介護医療保険料控除:40,000円、旧個人年金保険料控除:50,000円をそれぞれ適用すると最もお得になることとなるのですが、これらの生命保険料控除額を合算した140,000円となるのではなく、最高で120,000円までと決められている点に注意が必要といった意味になります。

生命保険料控除の計算はシミュレーターを活用すると簡単で便利

ここまで生命保険料控除のポイントや計算方法などについて説明をさせていただきましたが、現在、多くの保険会社では、生命保険料控除の計算シミュレーターを無料で提供しているところも多いため、それらを活用することで、簡単、かつ、正確に生命保険料控除の計算ができるため便利です。

年末調整や確定申告で生命保険料控除の適用を受けられる方は非常に多いと思われますが、計算が不安な方や新制度(新契約)と旧制度(旧契約)の生命保険にいずれも加入している場合で複雑な事情がある方は、本ページで紹介した3つのポイントを意識していただきながら、シミュレーターを活用してみるのも効果的なのではないかと筆者は考えます。

おわりに

本ページで紹介した生命保険料控除のポイントや内容は、今後、所得税法の大幅な法改正がない限り、引き続き活用をすることができる内容となっています。

また、年末調整や確定申告で生命保険料控除を適用する上で、内容が変わるわけではありませんので、「適用される生命保険料控除は、新制度なのか旧制度なのか」、「支払った生命保険料が、一般生命保険料・介護医療保険料・個人年金保険料の内、どれなのか」、「1年間に支払った生命保険料の金額はいくらなのか」といった3つのポイントをしっかりと押さえていただき、損をしないような生命保険料控除の適用をしていただければと考えます。

なお、こちらは筆者の実務経験上のお話となるのですが、現在、夫婦共働き世帯が増加している中で、夫婦がそれぞれ生命保険料控除の適用を受ける際、もっとお得になるのにも関わらず、どちらかと言えば損をするような適用をしているケースも広く見られております。

特に、多い勘違いの1つとして、生命保険の保険契約者でなければ、生命保険料控除を受けられないといったものがあり、いわば世帯で加入している生命保険の生命保険料控除証明書を有効活用できていない点は非常に気がかりでなりません。

具体的には、仮に、保険契約者が夫であったとしても妻が、その生命保険料控除証明書を活用して生命保険料控除の適用が受けられますので、適用の仕方1つで、世帯全体が良くも悪くもなると言い切ることができます。

生命保険料控除は、余程のことが無い限り、毎年適用するものであることを踏まえますと、長い期間に渡って得策な適用をしていなかった場合、税負担が多くなる家計のロスが年々増加するリスクがあることも視野に入れておくことが望ましいのではないかと筆者は考えます。 ![]()