傷病手当金とは、病気やけがなどで仕事を長い期間に渡って休んでしまうことによって生じる給与の減額や無給といったリスクを保障する制度です。

たとえば、会社員の人が、がんや三大疾病などの大病によって病気療養のために仕事を休む場合、療養期間が長くなったり、療養期間中に勤務先から給料が支払われない(または減額される)ことが考えられます。

この時、家族の生活にも大きな支障が生じてしまうため、このようなリスクを少なく抑え、生活保障をする目的が傷病手当金にはあります。

本記事では、この傷病手当金について押さえておきたいポイントをまとめて紹介していきます。

目次

傷病手当金がもらえる人には一定のルールが設けられている

冒頭部分を読み進めますと、傷病手当金はありがたい制度であると感じますが、実のところ、傷病手当金がもらえる人には一定のルールが設けられており、誰でもお金が支給されるわけではありません。

そのため、まずは、自分や周りの家族は、傷病手当金が支給される対象であるかどうかを確認しておくことが大切です。

傷病手当金が支給される対象は、健康保険に加入している本人(被保険者)

傷病手当金が支給される対象になる人とは、健康保険に加入している本人(被保険者)になります。

なお、健康保険に加入している本人(被保険者)であることを確認するには、1人に対して1枚交付されている健康保険証を手元に用意します。

出典 全国健康保険協会(協会けんぽ)健康保険証(被保険者証)の交付より引用

上記図のように、交付されている健康保険証を確認し、「本人(被保険者)」となっている場合、後程、紹介する傷病手当金の支給条件にあてはまることで傷病手当金が支給されることになります。

なお、上記図は全国健康保険協会(協会けんぽ)のものですが、大企業に勤務している人で健康保険組合に加入している人や公務員なども考え方は基本的に同じであり、ポイントは、本人(被保険者)であれば支給対象になるというところにあります。

健康保険の被扶養者(家族)や国民健康保険に加入している人は支給されない

傷病手当金は、健康保険の被扶養者(家族)や国民健康保険に加入している人、健康保険の任意継続加入被保険者および被扶養者に対しては支給されません。

出典 全国健康保険協会(協会けんぽ)健康保険証(被保険者証)の交付より引用

上記は、健康保険の被扶養者に交付される健康保険証の例ですが、家族(被扶養者)となっている場合は、傷病手当金が支給されません。

また、国民健康保険に加入している人も同様ですが、たとえば、大工さんなどで、建設国保に加入している人のように、傷病手当金のような性質のお金が支給される場合もあることを踏まえますと、現在加入しているご自身の公的保険では傷病手当金が支給されるのかしっかりと確認しておくことが望ましいと言えるでしょう。

傷病手当金で支給される金額はいくら?

傷病手当金で支給される金額は、定額ではなく、支給対象となる本人(被保険者)の収入(具体的には標準報酬月額)によって変わることになります。

そのため、一概に傷病手当金の支給金額をお伝えすることはできませんが、大まかにお伝えするとするならば、30万円の給与に対して概ね20万円程度支給されるイメージです。

なお、傷病手当金の支給金額を計算するための計算式がありますので、次項より、計算方法や傷病手当金の支給金額などについてポイントを紹介していきます。

1日あたりに支給される傷病手当金の計算式

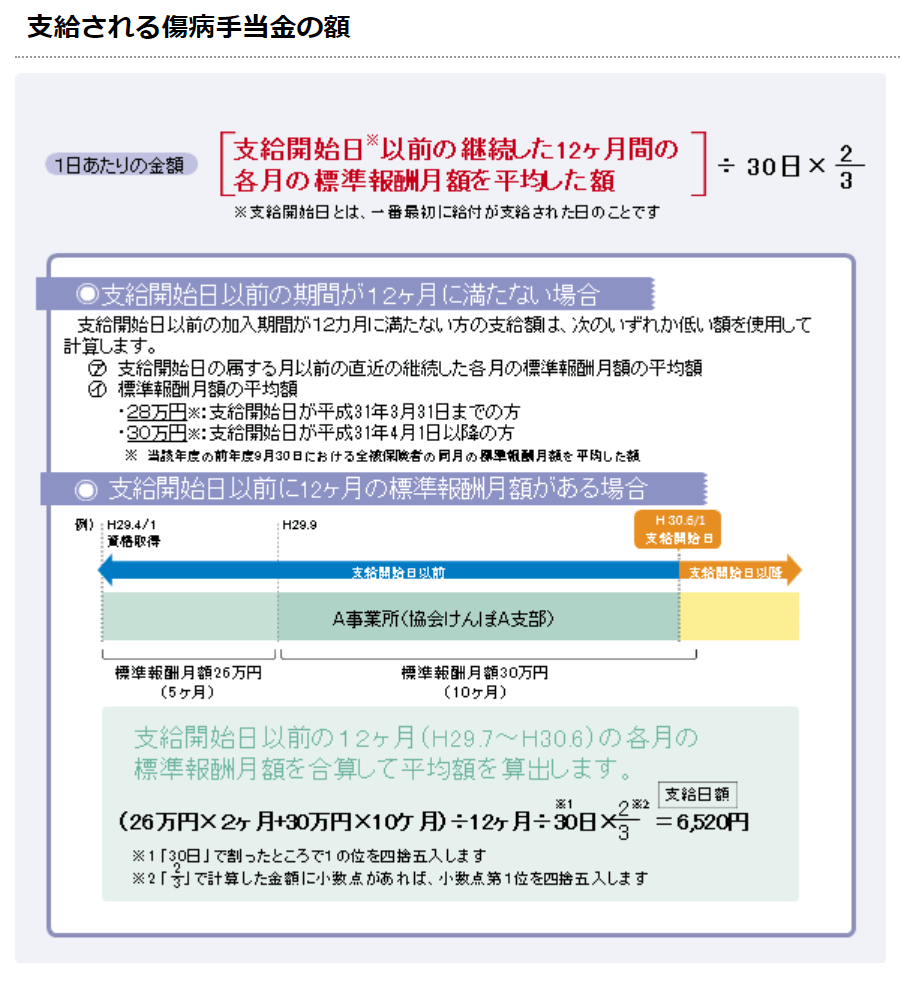

1日あたりに支給される傷病手当金の計算式と計算の流れについて、以下、協会けんぽが公開しているイメージ図を基に紹介していきます。

出典 全国健康保険協会 病気やケガで会社を休んだとき 支給される傷病手当金の額より引用

1日あたりに支給される傷病手当金の計算式は、支給開始日の以前12ヵ月間の各標準報酬月額を平均した額÷30日×(2/3)となっています。

上記図では、(26万円×2ヶ月+30万円×10ヶ月)÷12ヶ月÷30日×2/3=6,520円となっておりますが、1日あたりの傷病手当金が6,520円と導き出される計算過程を以下、紹介しておきます。

(26万円×2ヶ月+30万円×10ヶ月)÷12ヶ月÷30日≒9,780円(30日で割ったところで1の位を四捨五入する指定があるため、9,777円 ⇒ 9,780円

9,780円×2/3=6,520円(今回の計算例では、端数が生じませんでしたが、仮に、小数点が生じた場合は、小数点第1位を四捨五入する指定となっています)

1ヶ月を30日とした場合における傷病手当金の金額:6,520円×30日=195,600円

傷病手当金を正確に計算するためには、1年間の標準報酬月額を知る必要がある

傷病手当金を正確に計算するためには、1年間の標準報酬月額を知る必要があり、標準報酬月額を知るための最も手っ取り早い方法は、勤務先の総務や経理担当者といった健康保険の手続きや給与計算に携わっている人に直接尋ねるのが良いでしょう。

なお、勤務先へ聞きにくい人やご自身で調べて確認したいといった人を対象に、以下、当事務所が公開している記事内から引用して、標準報酬月額の確認方法(出産手当金も傷病手当金も標準報酬月額の確認方法は同じです)を紹介しておきます。

標準報酬月額を確認するための一連の流れと前提条件は、以下の通りです。

保険者:協会けんぽ 秋田支部

年齢:30歳

給料から天引きされている健康保険料:月額12,156円

年齢が30歳であることから、介護保険第2号被保険者(40歳以上)に該当せず、給料から天引きされる健康保険料は労使折半(勤務先と本人が半分ずつ負担)するため、折半額を見ていきます。

給料から天引きされている健康保険料は、月額12,156円ですから、該当箇所から左へスライドし、等級と標準報酬月額を確認します。

これによって、健康保険の等級は19等級で標準報酬月額は、240,000円であることがわかりました。(カッコ内にある16等級は、厚生年金保険の等級となります)

なお、ご自身で調べる際の注意点として、協会けんぽの場合は、都道府県によって保険料率が異なりますので、上記イメージ図の都道府県(赤枠箇所)をしっかりと確認してから活用ください。

また、健康保険組合に加入している場合など、保険者が協会けんぽ以外の場合も金額が異なりますので注意が必要です。

傷病手当金が支給されるためには4つの条件を満たしている必要がある

傷病手当金が支給対象となる人や支給金額について紹介しましたが、実際に、傷病手当金が支給されるためには、以下、4つの条件を満たしている必要があるほか、傷病手当金の支給申請をしなければなりません。

1.病気やけがによって療養中であること

2.働くことができない状態であること(いわゆる労務不能状態)

3.4日以上仕事を休んでいること(連続して3日間、仕事を休み、引き続き休んでいる)

4.勤務先から給与の支払いがない、または、傷病手当金の金額よりも少額であること

傷病手当金の支給申請について紹介する前に、上記4つの条件について、それぞれ個別にどのようなことなのか紹介していきます。

病気やけがによって療養中であることとは

病気やけがによって療養中であることとは、たとえば、病気や大きなけがをしたことによって入院し、仕事を休んでいることはもちろん、病気後の自宅静養、保険適用外の自費の診療を受けた場合の療養なども含まれます。

働くことができない状態であること(いわゆる労務不能状態)とは

働くことができない状態であること(いわゆる労務不能状態)とは、前述したような入院中の療養や自宅静養の状態を指しますが、実のところ、この労務不能状態とは、必ずしも医学的な基準だけではなく、仕事の内容や報酬(支払われた給料)なども考慮した上で決定しなければならないことになっています。

これだけではよくわからないと思いますが、たとえば、次項で紹介するような労務不能と認められる例と労務不能と認められない例があり、入院中の療養や自宅静養の状態だけで労務不能かどうかが判断されるわけではないというところがポイントです。

労務不能と認められる例

- 傷病の状態によって、たとえば、工場勤務など現場の仕事をすることはできないが、家事などの副業はすることができる状態である場合

- 傷病の状態が仕事を休むほどではないが、通院する医療機関が遠いため、事実上、働くことができない場合

- 傷病の状態に問題なく、実際に仕事をすることができる状態であったとしても、医師の医学的見解や療養上、その症状が休業を要するとされた場合

- 病気後の静養が必要とされる期間 など

労務不能と認められない例

- 保険事故の範囲外の疾病などの手術により働けなくなった場合(たとえば、美容整形手術が失敗して働けなくなったなど、本来は、働ける状態であったのにも関わらず、働けなくなったイメージがわかりやすいでしょう)

- 医師の許可などによって、これまでの業務に半日出勤した場合

- 就業時間を短縮せずに、配置転換によって、これまでの業務よりも軽い労働をする場合

- これまでの業務に午前中のみ出勤する場合 など

上記例のように、働くことができない状態であること(いわゆる労務不能状態)は、医学的な基準だけではなく、仕事の内容や報酬(支払われた給料)なども考慮した上で決定され、いわゆる基本通達や裁判の判例などを基に判断されることもあります。

4日以上仕事を休んでいること(連続して3日間、仕事を休み、引き続き休んでいる)とは

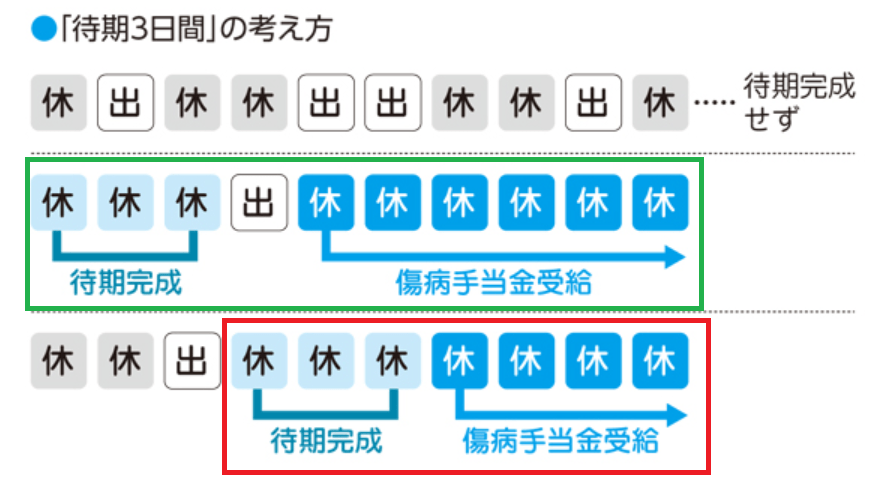

傷病手当金の支給を受けるためには、連続して3日間、仕事を休んでいる必要があり、この連続した3日間を専門用語で「待期期間」と言います。

傷病手当金は、この待期期間が完成した後の4日目から支給されることになっており、待期期間が完成する連続した3日間というのは、土日や祝祭日をはじめ、会社の所定休日に関わらず、かつ、有給・無給といったことも問われません。

また、病気やけがの種類も問われることは無いほか、たとえば、有給休暇を消化した場合も、この待期期間を満たすための日にちに加算されます。

出典 全国健康保険協会 病気やケガで会社を休んだとき 「待期3日間」の考え方より引用

こちらは、少々専門的なお話となるのですが、傷病手当金が支給されるために必要な4日以上仕事を休んでいること(連続して3日間、仕事を休み、引き続き休んでいる)は、上記図の赤枠部分に該当していると言えます。

この時、なぜ、上記図の緑枠の場合でも傷病手当金が支給されることになるのか疑問に感じる方もおられると思いますが、実のところ、傷病手当金の待期期間は、最初に待期期間を満たした場合、仮に、仕事へ復帰したとしても、再び、同じ病気やけがなどで仕事ができなくなった時は、待期が不要とされており、緑枠のような特殊な場合であっても傷病手当金が支給されます。

勤務先から給与の支払いがない、または、傷病手当金の金額よりも少額であることとは

一般に、病気やけがなどで仕事を休んだ場合、勤務先から給与の支払いが行われることはありませんが、仮に、この休業期間中に、傷病手当金よりも高い金額の給与などが支払われた場合、傷病手当金の支給対象外となります。

なお、給与の一部が支払われた場合は、本来支払われる傷病手当金の金額との差額が支給されるといった調整が行われるため、傷病手当金よりも多くのお金を受給するといったことは基本的にありません。

傷病手当金の申請方法

傷病手当金が支給されるための条件を満たしている場合、傷病手当金の支給申請をしなければ傷病手当金が支給されることはありません。

なお、傷病手当金の支給申請には、時効が設けられており、請求の時効は2年となっておりますので、仮に、傷病手当金が支給される条件を満たしている場合、忘れずに請求するように心がけておきたいものです。

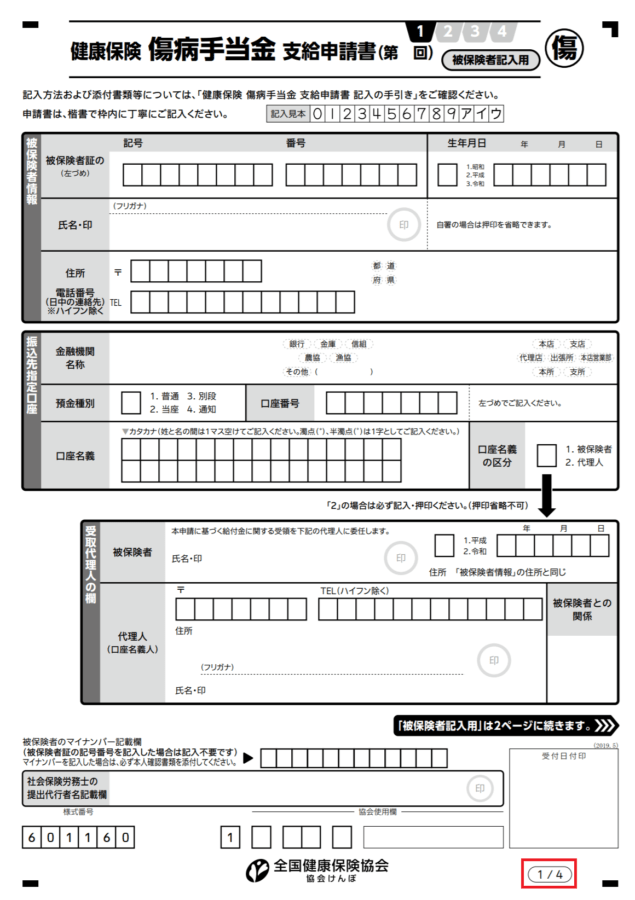

話が少々反れてしまいましたが、傷病手当金を申請するためには、「健康保険傷病手当金支給申請書」に必要書類を添えて、健康保険の保険者(健康保険証に保険者名称が記載されています)に提出します。

出典 全国健康保険協会 健康保険傷病手当金支給申請書より一部引用

上記図は、全国健康保険協会(協会けんぽ)の例となりますが、健康保険傷病手当金支給申請書は、4枚で1セットとなっており、基本的に、1枚目と2枚目は、健康保険の被保険者が記入、3枚目は事業主が記入、4枚目は担当医師が記入します。(上記図の赤枠は1枚目の例)

そのため、傷病手当金の申請をするためには、ご自身だけではなく、事業主や医師からの協力も必要であることがわかります。

なお、傷病手当金の支給申請について、勤務先によっては、担当者や顧問の社会保険労務士が代わりに手続きを行ってくれる場合もあるため、あらかじめ勤務先に対して、この辺の事務手続きをどのようにしたら良いのか確認しておくことが望ましいと言えます。

仮に、ご自身で傷病手当金の支給申請をする必要がある場合は、以下、協会けんぽのWEBサイトとなりますが、記載例を見ながら申請書を作成してみて下さい。

傷病手当金の支給期間

傷病手当金には、支給期間が設けられており、エンドレスで支給され続けるお金ではありません。

出典 全国健康保険協会 病気やケガで会社を休んだとき 支給される期間より引用

具体的には、上記図のように、傷病手当金の支給開始日から1年6ヶ月までの期間において、傷病手当金の支給要件を満たしている場合にお金が支給され、1年6ヶ月が経過しますと、支給が打ち切りとなり終了します。

ただし、傷病手当金の支給期間は、1つの同じ傷病での支給期間になるため、仮に、違う傷病になって、傷病手当金の支給要件を満たした場合、合算せず、違う傷病の支給開始日から新たに1年6ヶ月まで支給される仕組みになっています。

なお、上記図は、同じ傷病で傷病手当金の支給を受け、復職した後、再度休業して傷病手当金の支給を受けた支給期間のイメージとなります。

傷病手当金における社会的治癒について

傷病手当金はの支給期間は、支給開始日から1年6ヶ月で支給が打ち切りになってしまうことを紹介しましたが、専門的な考え方で「社会的治癒」についても大まかに知っておきましょう。

わかりやすいイメージとして、たとえば、がんや精神疾患を考えてみます。

がんや精神疾患は、一通りの治療を終えてから、年単位のスパンを経て再度、病気が再発してしまうことがあります。

この時、傷病手当金の支給期間である「同じ1つの傷病で1年6ヶ月」といったルールをそのまま適用してしまいますと、傷病手当金が受けられず生活面などで支障をきたしてしまう懸念が生じてしまいます。

そのため、このような事態を避けるために、医学的には同じ傷病であったとしても、社会復帰してからある程度の長い期間を経ていた場合など一定の条件を満たしていた時は、「社会的治癒」の状況だったとし、同じ傷病であったとしても、別の病気であったものとして取り扱うことがあります。

ざっくりした解説になりますが、精神疾患で傷病手当金の支給を受け、その後、3年後に同じ精神疾患が再発しても、別の病気であったものとして取り扱われることがあるため、傷病手当金の支給が受けられることがあるといったイメージですね。

ただし、傷病手当金における社会的治癒の見解は、厚生労働省の通達などを基に保険者(協会けんぽや健康保険組合など)が判断することになるため、一概にどのような場合に傷病手当金が確実に支給されるとは言い切ることができませんので、この点についてあらかじめ申し添えておきたいと思います。

傷病手当金と退職の取り扱いについて

がんや三大疾病などを含む大病にかかってしまった場合、無事退院して復職できたとしても、身体の症状が中々改善されず、結果として退職をする方も多い傾向にあります。

この時、傷病手当金は、退職後も支給されることがあり、具体的には、以下、3つの条件をすべて満たしている必要があります。

1.退職日までにおける健康保険の被保険者期間が1年以上あること

2.退職日までに傷病手当金の支給を受けている、または、支給が受けられること

3.退職日までに仕事を休んでいること

ポイントは、傷病のために仕事をすることができないところにあります。

また、特殊なパターンとなりますが、新規で入社し、入社から1年が経たない内に大病で入院し、傷病手当金の支給を受けたとします。

この時、結果として、勤務先を退職した場合、被保険者期間が1年以上ないことになるため、退職後に傷病手当金は支給されないことになります。

傷病手当金の支給を受けている人が病気療養中に死亡した場合

こちらも特殊なパターンとなりますが、仮に、傷病手当金の支給を受けている人が、病気療養中に死亡してしまった場合、死亡日当日についても傷病手当金は支給されることになっています。

この時、死亡日当日を含む未支給の傷病手当金が発生することになりますが、こちらは、死亡した人の相続権者(配偶者や子供などの相続人)が受け取ることができる権利を有することになりますので、忘れずに請求手続きを行うようにしたいものです。(ご親切にお金を支給してくれるわけではない)

受け取った傷病手当金は、税法上、非課税扱い

傷病手当金は、生活保障としての性質があるお金であり、見舞金のような性質があるお金であることから、受け取った傷病手当金は税法上、非課税扱いとなります。

たとえば、年収400万円の会社員が、年間を通じて50万円の傷病手当金の支給を受けたとします。

この時、この会社員の年収が450万円(400万円+50万円)とはならず、400万円となり、受け取った傷病手当金は収入に含めないといった意味になります。

なお、前項で解説した未支給の傷病手当金を相続人が受け取った場合、相続財産としての取り扱いとなり、非課税の取り扱いはありませんが、金額的に考慮しますと、相続税に大きな影響を及ぼすことはまずもって考えにくいでしょう。

おわりに

傷病手当金について、申請方法から支給金額の計算方法まで知っておきたいポイントを詳しく紹介させていただきました。

傷病手当金は、がんや三大疾病などの大病にかかった場合や大きなけがをした場合などに条件を満たすことで活用することができる制度ですが、わからなければ、残念ながら活用することはできません。

また、傷病手当金は、生活保障だけではなく生命保険の新規加入や見直しをはじめ、家計のお金を全体的に考えていく上でとても大切な制度であることは確かです。

今回の内容は、難しい部分もあったかもしれませんが、筆者個人としては、世帯の全体的なお金を考える上で、必要最低限として押さえておきたいポイントをできる限りまとめさせていただきました。

もっと詳しく知りたい場合は、専門家である社会保険労務士をはじめ、協会けんぽなどの保険者、病院の相談支援センター、当事務所のようなFPなど、適宜、ご自身にとって相談しやすいところへ相談してみることが望ましいでしょう。