医療費控除や医療費控除の特例(セルフメディケーション税制)は、会社員や公務員など給与所得者の方が勤務先で行う年末調整では適用できず、確定申告をしなければ適用を受けることができません。

確定申告は、申告期間があらかじめ決まっており、原則として翌年2月16日から3月15日までの間に確定申告書を作成して所轄の税務署へ提出しなければなりませんが、仮に、医療費控除やセルフメディケーション税制を適用して所得税の還付を受ける場合は、作成した確定申告書のほかにも、別途、必要書類を添付する必要があるため、実際に医療費控除やセルフメディケーション税制の適用を受けるためには、事前の準備が大切です。

このようなことを踏まえまして本記事では、特に多くの方が気になる確定申告で医療費控除を適用するにはどのようにしたら良いのか、わかりやすく紹介していきます。

目次

医療費控除とは

はじめに、医療費控除とは、そもそも、どのようなものなのかについて、以下、国税庁のWEBサイトから引用して紹介し補足を加えていきます。

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。

出典 国税庁 No.1120 医療費を支払ったとき(医療費控除) 1 医療費控除の概要より一部引用

医療費控除は、1月1日から12月31日までの1年間に、本人や家族のために医療費を支払った場合で、1年間に支払った医療費の総額が一定金額(後ほど詳しく解説します)を超えたときに医療費控除が適用できます。

なお、上記概要説明にある「その年」とは、たとえば、平成30年度であれば平成30年1月1日から平成30年12月31日までの1年間といった意味になるのですが、平成30年中に本人や家族のために支払った医療費の総額が一定金額を超えた場合は、本記事の冒頭で紹介した確定申告期間中(原則として翌年2月16日から3月15日)に確定申告をすることで医療費控除の適用が受けられることになります。

つまり、平成30年分の医療費控除の適用を受けるためには、平成31年2月16日から3月15日までの間に確定申告をしなければならないということを意味します。

ちなみに、こちらは余談となりますが、平成31年2月16日は、土曜日にあたっているため、平成30年度の確定申告期間は、平成31年2月18日(月曜日)から平成31年3月15日(金曜日)までです。

医療費控除の対象となる医療費とは

医療費控除の適用を受けるためには、確定申告をしなければならないことがわかりましたが、実際に、医療費控除の適用を受けるためには、1年間に支払った医療費が、医療費控除の対象となっていなければなりません。

納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。)

出典 国税庁 No.1120 医療費を支払ったとき(医療費控除) 2 医療費控除の対象となる医療費の要件より引用

医療費控除の対象となる1年間に支払った医療費は、本人や家族のために支払った医療費で1月1日から12月31日までの医療費であれば医療費控除の対象であることがわかります。

この時、注意しなければならないのが、「生計を一にする」という文言なのですが、これは、税法独特の表現であり、多くの方が同居していなければならないと解釈してしまいがちです。

しかしながら、これは誤った解釈であり、たとえば、高齢になる両親が介護施設などに入所している場合で、介護施設にかかる介護費用や医療費を継続的に負担している場合や年金生活で別居している両親のために継続して仕送りをしているなどの場合は、実態は別居しているものの、「生計同一関係=生計を一にする」とされます。

そのため、普段は両親などと別居していて、たまたま医療費を代わりに負担したなどの場合は、医療費控除の対象となる医療費にはあたらないと考えられますが、いずれにしましても、特殊な事情がある方の場合は、無駄なく医療費控除の適用を受けるためにも、あらかじめ税務署や専門家である税理士へ尋ねてみることをおすすめします。

なお、医療費控除の対象となる医療費は、以下の通りです。

1 医師又は歯科医師による診療又は治療の対価(ただし、健康診断の費用や医師等に対する謝礼金などは原則として含まれません。)

2 治療又は療養に必要な医薬品の購入の対価(風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。)

3 病院、診療所、介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設又は助産所へ収容されるための人的役務の提供の対価

4 あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。)

5 保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(この中には、家政婦さんに病人の付添いを頼んだ場合の療養上の世話に対する対価も含まれますが、所定の料金以外の心付けなどは除かれます。また、家族や親類縁者に付添いを頼んで付添料の名目でお金を支払っても、医療費控除の対象となる医療費になりません。)

6 助産師による分べんの介助の対価

7 介護福祉士等による一定の喀痰吸引及び経管栄養の対価

8 介護保険制度の下で提供された一定の施設・居宅サービスの自己負担額

9 次のような費用で、医師等による診療、治療、施術又は分べんの介助を受けるために直接必要なもの

(1) 医師等による診療等を受けるための通院費、医師等の送迎費、入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの(ただし、自家用車で通院する場合のガソリン代や駐車場の料金等は含まれません。)

(2) 医師等による診療や治療を受けるために直接必要な、義手、義足、松葉杖、補聴器、義歯などの購入費用

(3) 傷病によりおおむね6か月以上寝たきりで医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代(この場合には、医師が発行した「おむつ使用証明書」が必要です。)

(注)

1 医療費の中には、身体障害者福祉法、知的障害者福祉法などの規定により都道府県や市町村に納付する費用のうち、医師等の診療等の費用に相当するものや前記(1)・(2)の費用に相当するものも含まれます。

2 おむつ代についての医療費控除を受けることが2年目以降である場合において、介護保険法の要介護認定を受けている一定の人は、市町村長等が交付する「おむつ使用の確認書」等を「おむつ使用証明書」に代えることができます。

10 骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金

11 日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金

12 高齢者の医療の確保に関する法律に規定する特定保健指導(一定の積極的支援によるものに限ります。)のうち一定の基準に該当する者が支払う自己負担金(平成20年4月1日から適用されます。)

出典 国税庁 No.1122 医療費控除の対象となる医療費より引用

医療費控除の対象となる医療費のポイントをまとめますと、病気やけがなどの治療のために支出した医療費は、医療費控除の対象となります。

一方で、ビタミン剤やサプリメント、インフルエンザの予防接種などのように、治療ではなく予防にかかる支出は医療費控除の対象にはなりません。

忘れてはならない注意点としては、介護にかかる支出も医療費控除の対象になるというところにあります。

ライフプラン全体を考えていったとき、親の介護や家族の介護は、なかなか避けて通ることができない現実を踏まえますと、介護にかかる支出は医療費控除の対象になるということは頭の片隅にでもしっかりと記憶しておきたいものです。

なお、特殊な事例として、人間ドックや健康診断にかかった支出も医療費控除の対象にはなりませんが、これらの検査によって重大な病気が見つかり、入院や治療を開始したことになった場合は、これらの検査費用も医療費控除の対象になりますので、普段と変わったことがあり、ご自身で判断がつけられない場合は、税務署や税理士へ尋ねてみることをおすすめします。

医療費控除の計算方法

くどいのですが、医療費控除は、1月1日から12月31日までの1年間に、本人や家族のために医療費を支払った場合で、1年間に支払った医療費の総額が一定金額を超えたときに医療費控除が適用できます。

ここでは、「一定金額」とは、いくらなのか、医療費控除の計算方法について紹介します。

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補填される金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補填される金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2) 10万円

出典 国税庁 No.1120 医療費を支払ったとき(医療費控除) 3 医療費控除の対象となる金額より引用

上記の計算式にあてはめて計算した結果よりも、1年間に支払った医療費の方が多い場合は、医療費控除を適用できることになるのですが、これでは、ちょっと意味がよくわからないと思いますので、具体例をあげて医療費控除の計算例を紹介していきます。

なお、医療費控除の計算における前提条件として、その他の収入はないものとし、1年間に支払った医療費は、すべて医療費控除の対象になるものとします。

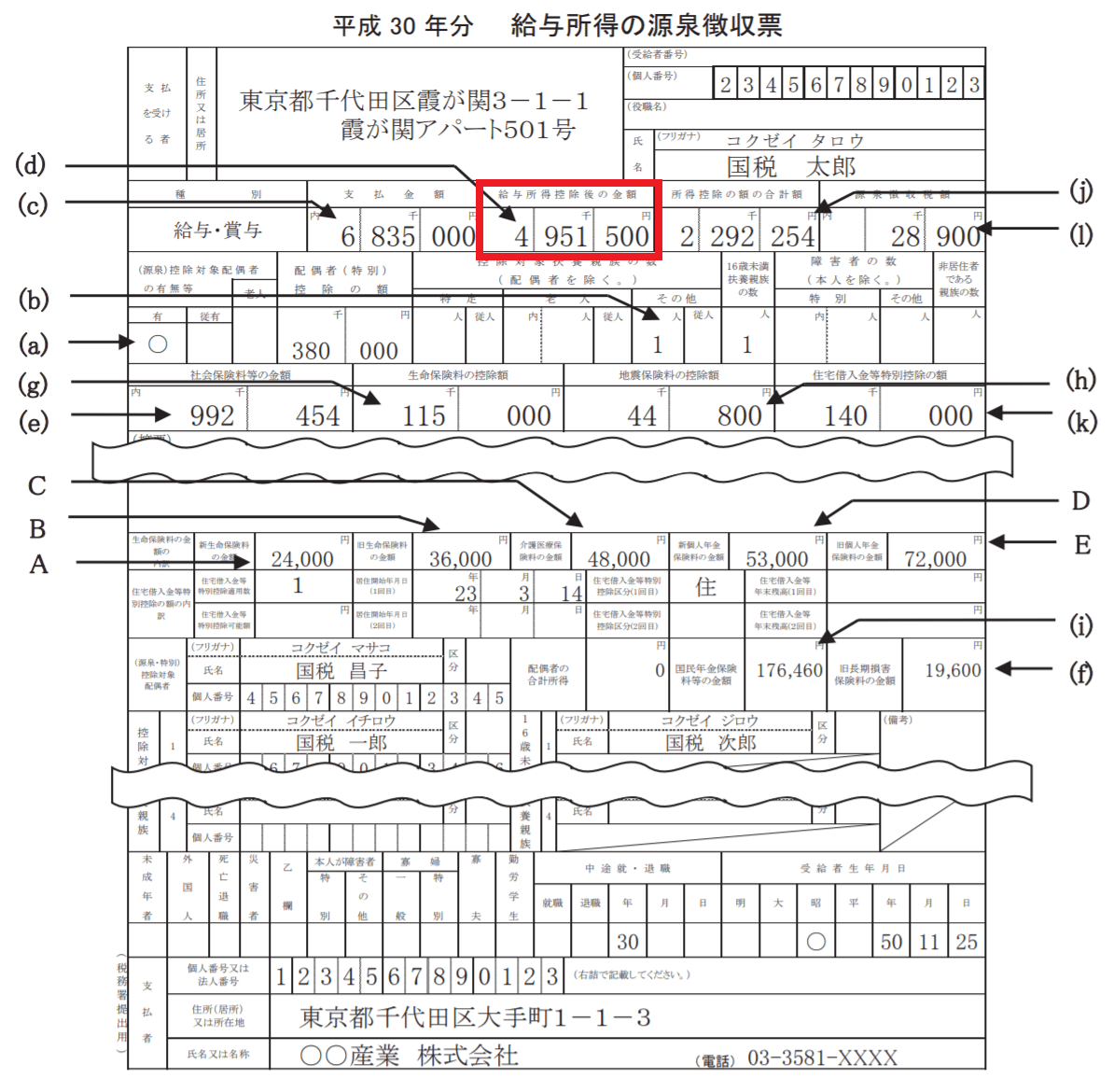

会社員で給与年収683.5万円、1年間に支払った総医療費が20万円の場合

出典 国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引より引用

国税太郎さんの源泉徴収票を見ますと、総所得金額が4,951,500円(赤枠)であることが確認でき、総所得金額が200万円未満ではないため、1年間に支払った総医療費が10万円を超えていた場合に医療費控除の適用が受けられると判定できます。

先に紹介した医療費控除の計算式にあてはめて計算すると、国税太郎さんが適用できる医療費控除の金額は、以下のようになります。

(20万円-0円)-10万円=10万円

つまり、国税太郎さんは、確定申告をすることによって、医療費控除10万円を適用することができ、これによって所得税の還付および翌年の納めるべき住民税が少なくなる効果が得られることがわかります。

所得税はいくら還付される?

国税太郎さんは、確定申告で医療費控除の適用を受けられることがわかりましたが、やはり気になるのは、還付金がいくらになるのか?といったことだと思います。

仮に、国税太郎さんが確定申告をすることによって、医療費控除10万円の適用を受けた場合、実際に還付される所得税は以下のように計算されます。

総所得金額:4,951,500円(源泉徴収票より)

所得金額の合計:2,392,254円 2,292,254円(源泉徴収票に記載されている所得控除合計金額)+100,000円(医療費控除)

課税総所得金額:2,559,000円 (4,951,500円-2,392,254円)→ 1,000円未満切り捨て

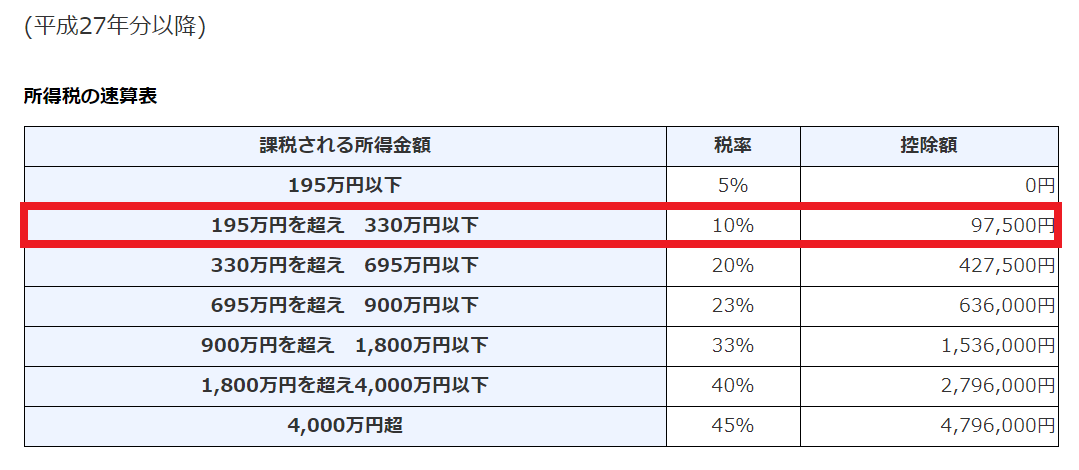

所得税:158,400円 (所得税の速算表より、2,559,000円×10%-97,500円)

住宅ローン控除:140,000円(源泉徴収票より)

差引所得税額:18,400円 (158,400円-140,000円)

復興特別所得税:386円 (18,400円×2.1%)

納めるべき所得税および復興特別所得税:18,786円 (18,400円+386円)

還付される所得税:10,114円 (18,786円-28,900円(源泉徴収票に記載されている源泉徴収税額)

出典 国税庁 No.2260 所得税の税率より引用

国税太郎さんは、医療費控除を10万円適用することによって、1年間で納めるべき所得税および復興特別所得税は、18,786円で済むことがわかります。

しかしながら、源泉徴収票を見ますと、28,900円(源泉徴収票の源泉徴収税額)の税金を1年間で納めていることが確認でき、本来ならば18,786円の納税負担で足りるところを余計に納めていることも確認できます。

そのため、納めるべき税金18,786円からすでに納めている税金28,900円を差し引きした10,114円が還付されるといったことになります。

なお、確定申告で医療費控除を適用することによって、翌年度の納めるべき住民税額も少なくなりますが、こちらの説明については割愛させていただきますのであしからず。

確定申告で医療費控除の適用を受けるための必要書類

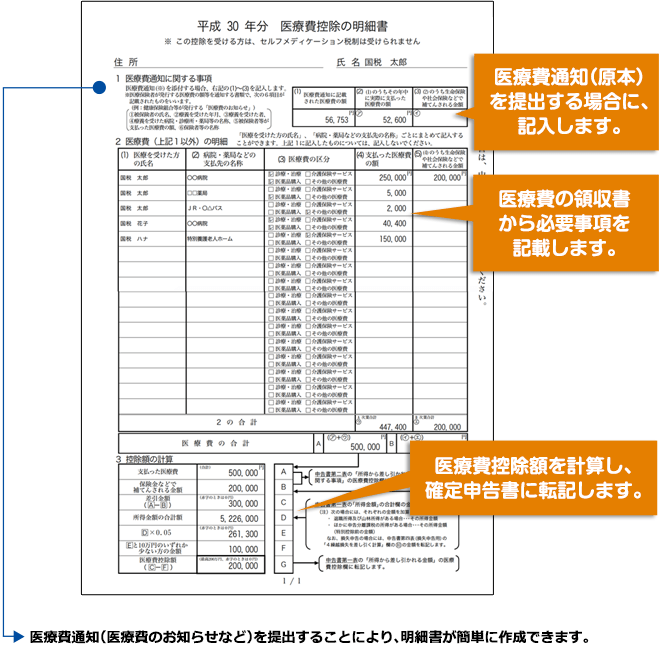

確定申告で医療費控除の適用を受けるために必要な書類は、作成した確定申告書、医療費控除の明細書、給与所得者の方は源泉徴収票が必要になります。ちなみに、医療費控除の明細書の記載例は、以下の通りですが、医療費控除の明細書を作成するためには、1年間に支払った医療費の領収書を集めて集計・準備しておくことが必要です。

ただし、平成 29 年分以降の所得税について医療費控除の適用を受ける場合に必要な手続きが改正されたことに伴い、「医療費通知=医療費のお知らせ」などを確定申告をする際に一緒に提出することによって、医療費控除の明細書を記載する必要はないことになっています。

そのため、これまでに比べて医療費控除の手続きが簡略化されたことは確かですが、ドラッグストアなどで購入した市販の風邪薬なども医療費控除の対象になることを踏まえますと、医療費通知のみを提出してしまうことで医療費控除の適用金額が少なくなってしまうのではないかという懸念を筆者は率直に感じています。

なお、国税庁では、平成30年1月に公開している「医療費控除に関する手続について(Q&A)」において、「医療費通知=医療費のお知らせ」を医療費控除の適用に提出したからといって必ず医療費控除の明細書に代わるものにはならないと留意すべき点を指摘していますので、この部分には注意が必要だと言えます。

医療費控除の明細書の書き方につきましては、参考情報として以下、記事も目通しいただくとよいかもしれません。

おわりに

医療費控除は、確定申告しなければ適用することができませんが、ライフプランなど人の一生を考えた時、いつかは適用することができるものだと筆者は率直に感じています。

そのため、仮に、医療費控除にかかる法律が改正されて細かな部分に違いがあったとしても、本記事で紹介した大まかな部分が大きく変わることはなかなか考えにくく、知っていることで世帯のお金のためにいつかは役に立つ内容であるとも思います。

本記事は、平成31年1月中旬に投稿したものとなりますが、平成30年度の確定申告は、平成31年2月18日(月曜日)から平成31年3月15日(金曜日)までであり、医療費控除を適用できるかどうかについて確認できる時間的余裕がまだ十分にあります。

1年間の医療費を集計し、医療費控除が適用できるのか時間のある時に確認してみることで、もしかしたら思いがけない還付金を受け取れるきっかけになるかもしれません。

筆者は、平成30年度の医療費控除は適用対象外でしたが、目通ししてくれた方にとって、本記事が、ちょっとお得になるきっかけになっていただけたら幸いです。

なお、本記事で紹介した医療費控除のほかにも、医療費控除の特例にあたるセルフメディケーション税制という制度も平成29年度から設けられておりますので、こちらにつきましては、当事務所内で公開している以下の記事から確認することが可能です。

医療費控除の適用ができない方でも、医療費控除の特例(セルフメディケーション税制)の適用ができる場合もありますので、合わせて読み進めてみることをおすすめします。