本ページは、結婚前や結婚後にお金がない心配を解決する考え方と対策方法について、独立系ファイナンシャルプランナー(FP)が紹介しています。

はじめに、結婚は、私たちの人生における大きな節目(ライフイベント)にあたり、結婚をすることによって、ご自身だけではなく、パートナー(配偶者)の将来の人生が大きく変化するきっかけになります。

また、結婚をしますと、今後考えられる大きなライフイベントには、子供の誕生、自動車購入、住宅購入なども予測でき、結婚をすることによって、将来のお金の使い道も大きく変わることが考えられます。

これらのライフイベントは、少なくとも、将来的に大きなお金がかかってしまうことを踏まえますと、結婚前や結婚後にお金がない心配を抱えてしまうことも十分予測できることから、本ページでは、結婚前や結婚後にお金がない心配を解決する考え方と対策方法を紹介していきます。

目次

結婚前や結婚後に考えられる将来のライフイベントを大まかに知っておこう

結婚をした時、夫婦の考え方や年齢、将来における価値観はそれぞれ異なることになるため、一概に決めつけするのは正しいことではありませんが、ここでは、結婚前や結婚後に考えられる将来のライフイベントを大まかに紹介します。

結婚

子供の誕生

自動車購入(家族がみんな乗れるような大きな自動車など)

住宅購入(住宅資金)

子供の進学(高校、大学などの教育資金)

子供の独立(結婚資金)

老後生活(老後資金、介護、病気入院など)

死亡(葬儀費用など)

上記は、ほんの一例ですが、たとえば、夫婦間で子供を望まない結婚の形もあり、これらのように、発生することが考えにくいライフイベントは、除外して考えて差し支えありません。

なお、住宅資金、教育資金、老後資金は、人生三大資金とも呼ばれ、特に、これらの資金を計画的に準備し、対策を取っておくことは、結婚前や結婚後にお金がない心配を大きく軽減させられるきっかけになることは確かです。

結婚前や結婚後にお金がない心配を解決する考え方

結婚前や結婚後にお金がない心配を解決する考え方を知るには、まずもって、家計(世帯)のあまるお金を把握することが極めて重要です。

ここで言う、家計(世帯)のあまるお金とは、受け取った給料などの手取金額から生活費などの支出を差し引いて、正味あまるお金のことを言います。

たとえば、夫婦の手取収入が40万円だったとし、支出が30万円であった場合、正味あまるお金は10万円といったイメージであり、この10万円のお金の使い方が、結婚前や結婚後にお金がない心配を解決するための大きなポイントになります。

あまったお金の使い方と振り分けが、結婚前や結婚後のお金がない心配を左右する

こちらは、あくまでも当事務所がこれまで相談対応してきたお客様のパターンから考えられるお話になるのですが、お金がない心配を抱えている人の多くは、あまったお金の使い方と振り分けが有効に活用できていません。

先の例で言いますと、1ヶ月にあまった10万円の使い道と振り分けがこれにあたりますが、とても大まかな例で、お金の使い方と貯まり方の違いを比較して見てみましょう。

パターン1 将来、必要となるお金を準備するために、毎月10万円をすべて普通預金に預け入れた(預金金利0.1%、20年間)

出典 知るぽると 資金プランしっかりシミュレーションを基に当事務所で試算

あまったお金をすべて貯金に回すことは現実的ではありませんが、仮に、このような方法を取った場合、20年後の資産は、受取利息とコツコツ貯めたお金を合わせて約2,420万円のお金を作ることができる結果となっています。

ただし、長い人生の中で、やりたいことや欲しいものを犠牲にしてしまう可能性が高まるほか、たとえば、子供がいる場合、教育資金がかかるほか、自動車購入や住宅取得の頭金なども考慮しますと、将来のご自身の老後資金は、かなり目減りすることが予測されます。

パターン2 将来、必要となるお金を準備するために、毎月5万円を普通預金に預け入れ(預金金利0.1%、20年間)残りは自由に使う

出典 知るぽると 資金プランしっかりシミュレーションを基に当事務所で試算

今度は、あまったお金の内、半分は貯金を行い、半分は自由にお金を使えるものとして試算した結果です。

20年後は、約1,210万円の資産を構築できていることがわかりますが、先の考えでお金のことを考えますと、おそらく不足してしまう懸念が生じると推測されます。

パターン3 将来、必要となるお金を準備するために、目的別にお金を振り分けた

最後は、将来、必要となるお金を準備するために、目的別にお金を振り分けたとして考えてみます。

一例となりますが、たとえば、以下のようなお金の考え方と目的を持って、1ヶ月であまった10万円を運用したとします。

積立預金:10,000円(緊急予備資金のため)

積立預金:20,000円(住宅購入頭金のため)

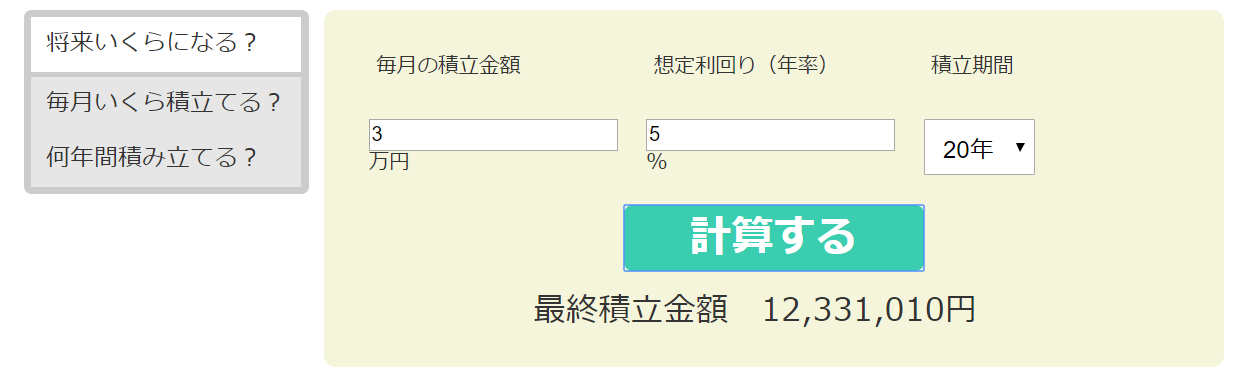

積立投資:30,000円(子供の教育資金準備のため、ミドルリスク・ミドルリターンで資産運用)

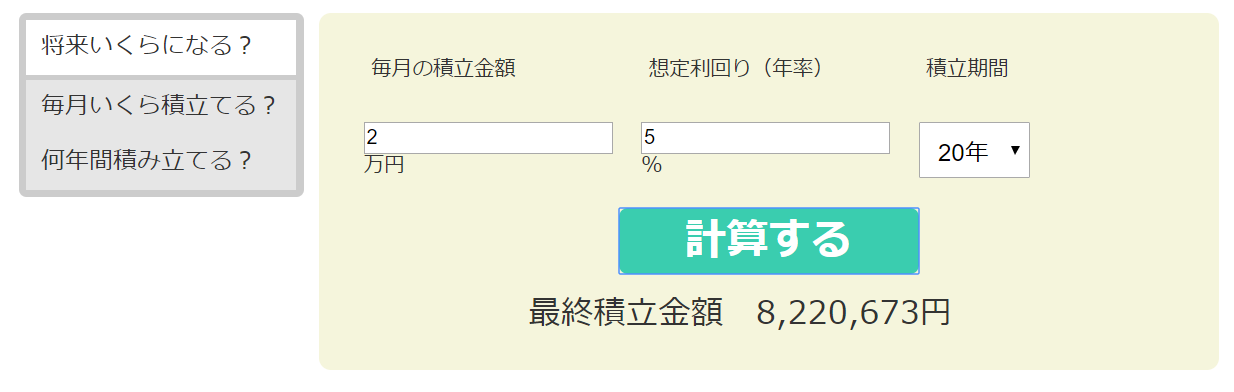

積立投資:20,000円(老後の生活資金のため、ミドルリスク・ミドルリターンで資産運用)

その他:20,000円(自由に使えるお金など)

緊急予備資金とは、突発的にお金が必要になった場合に、引き出すことができるお金を指し、たとえば、冠婚葬祭にかかる支出に充てるなどが最もわかりやすいでしょう。

仮に、結婚後に住宅購入をする予定があるのであれば、住宅ローンにかかる諸費用に充てるためのお金を貯めておく方法もあるでしょう。

教育資金や老後資金は、実際に必要になるまでには、長い時間を要することを踏まえますと、投資信託などを活用した積立投資で、コツコツお金を貯めながら複利効果でお金を増やす方法を検討しました。

できれば、自由に使えるお金も欲しいですから、わずかかもしれませんが、お小遣いとしてのお金も寄せてみました。

ちなみに、積立投資で20年間に渡って資産運用を行った場合、教育資金は、約1,230万円、老後資金は、約822万円が形成できる結果となりました。

出典 金融庁 資産運用シミュレーションを基に当事務所で試算

時間をお金に変える考え方を持つことが、お金がない心配を軽減させる

前項では、あまったお金をどのように使うのかをイメージしてもらうために、3つのパターンを大まかに紹介しましたが、パターン3のように、目的を持ってお金を振り分け、長い時間もお金に変える考え方を持つことによって、少額でも大きなお金に変えられることをご理解いただけたと思います。

このように、時間をお金に変える考え方を持つことによって、お金がない心配を軽減させられることができます。

後は、それぞれの世帯によって、あまったお金の金額や考え方は異なるわけでありますから、結婚前や結婚後にお金がない心配を抱えている方や抱えそうな方は、一度、一通り見直しされてみることをおすすめします。

結婚前や結婚後にお金がない心配を解決する対策方法

結婚前や結婚後にお金がない心配を解決する対策方法として、目的別にお金を振り分け、長い時間を大きなお金に変える積立投資を行ってお金を増やす方法を紹介しました。

現在、積立投資を始めるにあたり、投資制度が充実しており、特に、つみたてNISAとiDeCo(個人型確定拠出年金)は、できる限り活用しておきたいものです。

なお、つみたてNISAにつきましては、当事務所が公開している情報記事があるため、制度の詳細につきましては、以下、当事務所リンクからご確認いただければと思います。

iDeCo(個人型確定拠出年金)を活用して老後資金対策を取っておく

iDeCo(個人型確定拠出年金)は、老後の生活資金をご自身で準備するための私的年金制度のことを言い、毎月拠出した掛金をご自身で選んだ金融商品に投資して資産運用を行います。

具体的には、元本確保型と呼ばれる定期預金および保険と元本変動型と呼ばれる投資信託があり、これらの拠出配分をご自身で選択することによって、将来形成される老後資金が変わることを意味します。

たとえば、先の例で、毎月20,000円を老後の生活資金のために積立投資をするのであれば、iDeCoを活用して老後資金を準備すると効果的であり、ミドルリスク・ミドルリターンやローリスク・ローリターンなどは、ご自身の拠出配分で調整することになります。

ちなみに、iDeCoで資産運用をするものとし、毎月20,000円をすべて定期預金に配分した場合、ローリスク・ローリターンとなり、大きな老後資金を形成するのは難しくなります。

そのため、一部、投資信託を配分したり、長い期間に渡って投資信託で資産運用を行い、運用の終了が近づいたら定期預金へ切り替えるなどの投資戦略を立てて資産運用をすることが大きなポイントになります。

iDeCoは、金融機関選びと商品選びで将来の老後資金が大きく変わる

iDeCoを始めるには、銀行や証券会社などを通じてiDeCoの申し込みを行う必要があるのですが、それぞれの金融機関よって取り扱っている商品が全く異なるほか、その取扱商品の内、どの商品にどれくらい投資をするのかによって、将来の老後資金が大きく変わることになります。

そのため、iDeCoを始めるにあたり、金融機関選びと商品選びは極めて重要であり、初めの一歩がとても肝心になります。

ちなみに、当事務所では、つみたてNISAやiDeCoを始めるのであれば、楽天証券やSBI証券といった、いわゆるインターネット証券会社がおすすめだと考えておりますが、合わせて、しっかりとした投資信託選びも推奨しています。

投資信託を上手に活用した資産運用が、iDeCoで老後資金を無理なく大きく形成するために必要不可欠な方法となりますので、上記リンクは、合わせて読み進めてみることをおすすめします。

おわりに

結婚前や結婚後にお金がない心配を解決するには、ただ節約したり、貯金をするだけでは、本当の意味で解決するのは難しいのが現状です。

なぜならば、いくら頑張って貯金や節約をしたとしても、残念ながら、将来必要とされるまとまったお金を準備するには、極めて難しい情勢になっているからです。

消費税も10%に増税され、今後、消費税率が10%で止まらないリスクをはじめ、年金額が減少する懸念や支給開始年齢が引き上げされるリスクなど、将来のことを考えるほど自助努力やお金の使い方が個人の人生を大きく左右する時代になっていると言っても過言ではないでしょう。

また、夫婦共働きが増加している現状を踏まえますと、結婚後も引き続き働く女性がこれからもっと増えてくるわけであり、世帯の収入やお金の考え方も夫婦で力を合わせてしっかりと考え、対策を取っておく必要もあります。

インターネットでは、つみたてNISAやiDeCoといった情報も広く公開されており、ご自身で色々と調べることも可能ですが、どうしても不安な方やより確実な資産形成をご希望の場合、当事務所も含めて、専門家であるファイナンシャルプランナー(FP)にアドバイスを求めてみるのも一策です。

本ページが、長い時間をお金に変える考え方を持って、結婚前や結婚後も引き続き充実した人生を過ごしてもらえる一助になれば幸いです。

![]()