人の考えは「十人十色」とよくいいますが、生命保険(死亡保険)の考え方も人それぞれだと思います。

専門家FPという立場から申し上げさせていただきますと、仮にその生命保険の加入が相談されたお客様の将来の家計に大きなマイナスの影響を及ぼすと考えられなければ、お客様の考え方を1番に尊重するべきだと考えており、生命保険(死亡保険)の見直しにおきましても同様の考え方を持っております。

本記事では、「タイプ別に考える生命保険(死亡保険)あなたはどのタイプ?」と題しまして、生命保険(死亡保険)の大まかな種類や特徴を紹介することで、今後のライフプランや生命保険の加入・見直しに活かしてもらおうという個人的な趣旨の下、作成・公開していきます。

目次

必ず保険金を受け取りたい堅実タイプ

「保険に掛けたお金は無駄にしたくない」、「しっかりと資産として残したい」と考えている人には、「終身保険」や「養老保険」が適しているでしょう。

ちなみに私も「必ず保険金を受け取りたい堅実タイプ」でして、とある保険会社の「終身保険」に加入しており、いつ天に召されたとしても「〇百万円」が家内に入るような保険契約をしております。

終身保険の保障イメージは以下の通りです。

終身保険の保障イメージ図

上記イメージ図の終身保険は、30歳に保険契約をして死亡したり高度障害になった場合に死亡保障として500万円の保険金が受け取れるといったものです。

終身保険のおもな特徴は、保障が「終身=一生涯」あるところで、特段の理由がない限り、確実に保険金を受け取れるところにあります。。

ここでいう特段の理由とは、たとえば、「中途解約」や「告知義務違反」などがあたります。

特に「告知義務違反」は、うその申告をして生命保険に加入することであることから、当然、違反行為であることはいうまでもなく、この場合の保険金は一切支払われず、さらに、いままで保険会社に対して支払った保険料の返還も一切ありませんので絶対に告知義務違反はしないようにしましょう。

なお、終身保険は後述する定期保険や収入保障保険といった死亡を起因として支払われる生命保険(死亡保険)の中で保険料が高い特徴があります。

この理由は、最後のまとめで改めて記述したいと思います。

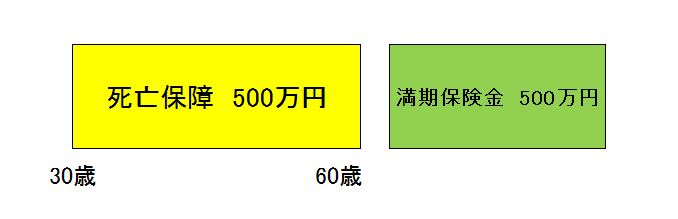

養老保険の保障イメージ図

養老保険とは、満期までに生きていたとしても死んだとしても保険金が受け取れるといった生命保険(死亡保険)で、その特徴から「生死混合保険」とも呼ばれます。

上記のイメージ図は、30歳に死亡保障500万円、満期保険金500万円の養老保険に契約加入したものを表しており、満期(保険の終期)は60歳になっていることがわかります。

仮に60歳までの間に死亡した場合は、死亡保険金として500万円の保険金が受け取れ、満期である60歳まで無事に生きていた場合は、満期保険金として500万円を受け取れるといった仕組みの生命保険が養老保険の大きな特徴です。

満期保険金を受け取ることで養老保険の契約が終了になってしまうことから、60歳以降の死亡保障をどのように確保するのか考えて対策を取るのかが重要なポイントであるといえるでしょう。

多少のリスクはしょうがないけど、保険料重視タイプ

「どうしても支払保険料は安めで」「でも、できれば保障は大きめで」といった考えをお持ちの方もおられますが、そのような方であれば「定期保険」やケース・バイ・ケースで「収入保障保険」が適していると思われます。

定期保険の保障イメージ図

定期保険とは、前述した養老保険の満期保険金がない仕組みの生命保険で、上記図の定期保険の保障イメージは、30歳から60歳までの間に死亡や高度障害に陥った場合、死亡保障として保険金が500万円支払われるといったイメージになります。

定期保険とは、前述した養老保険の満期保険金がない仕組みの生命保険で、上記図の定期保険の保障イメージは、30歳から60歳までの間に死亡や高度障害に陥った場合、死亡保障として保険金が500万円支払われるといったイメージになります。

保障期間が一定期間であることから、定期保険と呼ばれ、この期間に支払った保険料はすべて掛け捨てである一方、月々に支払う保険料はかなり安めに設定されている特徴があります。

こちらも養老保険と同じように、60歳を過ぎると死亡保障がなくなるため、その後の死亡保障をどのように対策するのかについて、あらかじめ検討しておく必要があります。

収入保障保険の保障イメージ図

収入保障保険は、上記イメージ図の黄色の塗りつぶしのような保障が得られ、歳を重ねていくに連れて死亡や高度障害になった場合の保障が徐々に減っていくタイプの生命保険(死亡保険)です。

子どもが小さくて若いうちは、万が一の死亡や高度障害になった場合の保障は大きければ大きい程、望ましいと考えられます。

そして、月日が経過して子どもが社会人となって独立するようになると、親としての最低限の責任は果たされることから、極度に大きな死亡保障を備えておく必要はないといった1つの考え方もあります。

もちろん、相続財産として多くの保険金を残したいという考え方も決して間違っておりません。

上記図の保障イメージですと、30歳の時に死亡すれば3,000万円の死亡保険金が受け取れ、同様に40歳の時に死亡すれば2,000万円、50歳の時に死亡すれば1,000万円、60歳で死亡保障は0円となり、収入保障保険の契約が終了するといった流れとなります。

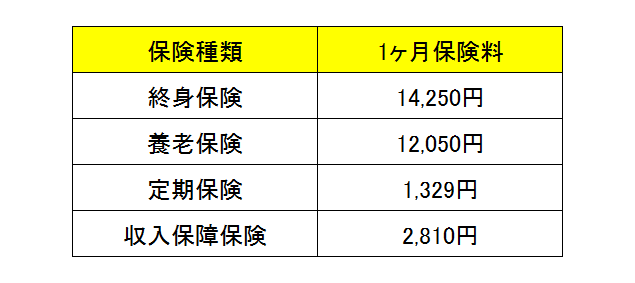

それぞれの生命保険(死亡保険)の保険料ってどのくらい?

ここまで紹介した「終身保険」「養老保険」「定期保険」「収入保障保険」はいったいどのくらいの保険料がかかるのか、気になる方も多いのではないでしょうか?

ざっくりといってしまえば、保険会社によってそれぞれ保険料は異なるだけでなく、契約内容によっても異なってくるため、残念ながら一概にどうのこうのといったお話はできませんが、参考までに、簡単なシミュレーションで1ヶ月の保険料を割り出してみましたので、あくまでも参考程度として確認してみてください。

シミュレーションの条件

30歳男性、死亡保障500万円、60歳まで保障、月払いとし、その他の条件は加味しないものとします。

平成28年11月時点における保険会社シミュレーターより筆者試算

平成28年11月時点における保険会社シミュレーターより筆者試算

まとめ

生命保険(死亡保険)は、自分が思い描いているタイプ別で保障される内容や支払うべき保険料が大きく違っていることがご理解いただけたと思います。

終身保険や養老保険が定期保険や収入保障保険よりも支払保険料が高いのは、終身保険や養老保険は、保険会社がいつか「必ず保険金を払い戻す必要があるため」であり、定期保険や収入保障保険のような生命保険は、1ヶ月間何もなければ、すべて保険会社の儲けになることになり、返還する必要はありません。

このような保険の仕組みが私たちが支払う保険料に見事に転嫁される形となっているわけですが、読者の皆さまが紹介したどちらのタイプを選んだとしても決して間違いなのではなく、間違いをあえて指摘するとすれば、冒頭でも記述させていただきましたように将来の家計にとってマイナスに働くと考えられる生命保険(死亡保険)に加入することだと私は考えます。

将来のライフプランや子どもたちのこと、そして自分たちのことを総合的に考えて加入した生命保険は、無駄のない皆さまにとって最高の保障を与えてくれるものになることでしょう。

結婚、出産、入学などといったいわゆる「ライフイベント」におきましては、生命保険を見直す大きなきっかけになります。

自身の生命保険の加入・見直しの参考になるかどうかはわかりませんが、本記事が読者の皆さまにとって何かのお役に立てたとすれば私も仕事冥利に尽きると感じます。