つみたてNISAは、平成30年1月より始まった少額投資非課税制度のことをいい、金融庁が指定している「投資信託」もしくは「ETF(上場投資信託)」を1月1日から12月31日までの1年間で投資金額が「40万円以内」で、かつ、原則として「毎月一定金額」を「積立方式」で行った場合に、その利益に対して「20年間」税金がかからない仕組みになっています。

ここだけではちょっと難しいと思いますので、つみたてNISAをざっくり一言で説明すれば、将来の子供の教育資金や老後資金、リフォームのための住宅資金などのように、まとまったお金を準備したいのであれば、つみたてNISAを活用すると無理なく準備できるかもしれませんといったことです。

ちなみに、最初にお伝えした「毎月一定金額」を「積立方式」で資産運用することを「ドルコスト平均法」といいますが、本記事では、ドルコスト平均法で資産運用をすることによって得られる効果について紹介していきます。

目次

つみたてNISAのルール

本記事の冒頭でも軽く触れましたが、まずは、つみたてNISAのルールについて簡単に以下、箇条書きでまとめておきたいと思います。

つみたてNISAの投資対象は、金融庁が指定している投資信託もしくはETF(上場投資信託)のみ

1年間の投資金額は40万円以内(月額あたり約33,000円)

つみたてNISAは、原則として毎月一定金額ずつ積立方式(ドルコスト平均法)で行う

つみたてNISAで資産運用を始めるためには、上記3つのルールにあてはまった資産運用が必要です。

本記事では、ドルコスト平均法について解説を進めていきますが、そもそも投資信託って何?どんな金融商品なの?といった疑問をお持ちの方は、以下、当事務所で公開している記事を先に読み進めていただくことをおすすめします。

投資信託についての基本的部分を知ってから、つみたてNISAについて知ることの方が、より効果的だと私は感じています。

そもそも「ドルコスト平均法」って何?

ドルコスト平均法とは、定額購入方法とも呼ばれ、たとえば、「毎月10,000円ずつ定期的に投資信託を購入し続けていく」といったイメージで、積立しながら資産運用をしていくことを意味します。

※画像はクリックで拡大表示できます。

出典 日本証券業協会 つみたてNISA 積立投資を知るより引用

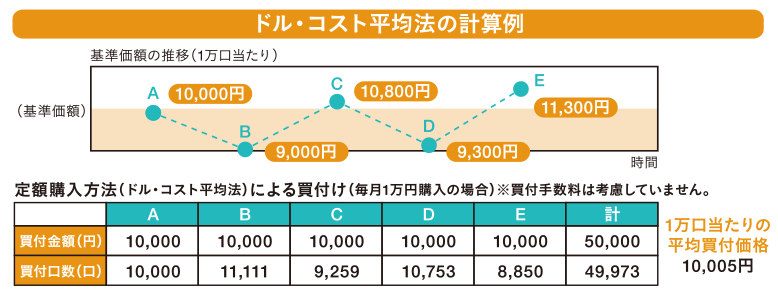

「定額購入方法(ドル・コスト平均法)」は、毎回一定金額ずつ買付ける方法のことをいい、購入する投資信託の基準価額(投資信託の現在価値)が安いときは、買付口数を多く購入でき、基準価額が高いときは、買付口数を少なく購入することになります。

つみたてNISAでは、投資信託の買付方法が、「定額購入方法(ドル・コスト平均法)」に限定されておりますので、毎月ご自身の買付希望日を設定しておくことで、設定した日に自動的に投資信託などを買付してくれることになり、都度購入する負担や手間が省けて非常に楽なのが特徴です。

なお、つみたてNISAを始める金融機関によっては、「毎月」だけではなく「毎日」や「隔月」といったような設定も可能となっておりますが、毎月設定する方法は、金融機関を問わず基本的な投資スタイルとなっています。

定額購入方法(ドルコスト平均法)のメリット

「定額購入方法(ドル・コスト平均法)」のメリットは、すでに解説した都度購入する負担や手間が省けて非常に楽なこともありますが、投資信託の平均購入価額を安くすることができる部分にあります。

出典 日本証券業協会 つみたてNISA 積立投資を知るより引用

上記は、定額購入方法(ドルコスト平均法)と定量購入方法(毎回金額を問わず、同じ数量ずつ購入していく方法)の1万口あたりの平均買付価格を比べたものになります。

定額購入方法(ドルコスト平均法)は、投資信託の平均購入価額を安くすることができることから、つみたてNISAのように20年間といった長い時間をかけて資産運用をする場合、購入価額が低く抑えることができる程、結果として大きなリターンを期待できることに繋がります。

定額購入方法(ドルコスト平均法)の平均購入単価

(50,000÷49,973)×10,000≒10,005円

定量購入方法の平均購入単価

(50,400÷50,000)×10,000≒10,080円

定額購入方法(ドルコスト平均法)は、値下がりに強い

ドルコスト平均法の大きなメリットの1つとして、値下がりに強いといった特徴があげられます。

出典 日本証券業協会 つみたてNISA 積立投資を知るより引用

ドルコスト平均法では、上記イメージ図のB地点やD地点といった基準価額が低い場合に多くの口数が買い付けできることになるため、量を多く増やすことができます。

その後、投資信託の基準価額が値上がりすることによって、B地点やD地点で買い付けした口数も値上がりの影響を受けることになるため、結果として、以下の計算結果のような効果が期待できることにつながります。

定額購入方法(ドルコスト平均法)の現在価値

(11,300÷10,000)×49,973口=56,469円

トータルリターン(運用成績) 56,469-50,000=6,469円(運用益)

定量購入方法の現在価値

(11,300÷10,000)×50,000口=56,500円

トータルリターン(運用成績) 56,500-50,400=6,100円(運用益)

ドルコスト平均法の方が、平均購入単価が低く抑えられて多くの口数を保有できているため、基準価額が値上がりした時の運用益を結果として多く得られていることが確認できます。

つまり、基準価額が一時的に値下がりしたとしても、ネガティブな要素とは言い切れず、時の経過と共に多くの運用益が得られる可能性のあるチャンスとも考えることができるわけです。

一時的な値下がりなんて関係なし!継続は「金」なり

つみたてNISAは、20年間といった長い期間に渡って資産運用をすることになりますので、要は、20年後のトータルリターンが大きくプラスであれば良いわけでありますから、一時的な値下がりやマイナスについて気にすることは厳禁です。

とにかく、コツコツと継続しながらつみたてNISAでの資産運用を続け、値下がりした時こそ大きなチャンスといった気持ちで取り組むことがとても大切です。

つみたてNISAで資産運用を行うことができる投資信託等は、購入時手数料(販売手数料)が無料のものでありますから、積立で購入する都度、無駄な手数料がかからず、資産形成がしやすいメリットもありますので、つみたてNISAを始める金融機関と資産運用をする銘柄(商品)さえ間違わなければ、10年後や20年後といった将来において、大きな資産形成ができることになります。

つみたてNISAは、目的を持って始めましょう

つみたてNISAは、基本的に中期や長期の資産形成に向いている資産運用にあたり、お金を貯めながら増やしやすい制度です。

また、つみたてNISAは、無理なく誰でも始められる投資制度ですが、始めるときは、できる限り投資目的をしっかりと明確にしてから始めることをおすすめします。

この理由は、たとえば、人生三大資金と呼ばれる、子どものための教育資金、ご自身の老後資金、住宅資金の頭金や将来の住宅修繕積立金のように、投資目的をもってつみたてNISAを始めることで、投資目的がぶれず、良い資産運用とより確実な資産形成ができることにつながると考えられるからです。

つみたてNISAは、平成30年1月から始まったばかりですが、実際につみたてNISAを始めるためには、金融機関で「NISA口座」を無料で開設する必要があります。

また、1人1口座のみの開設がルールとなっているため、どこの金融機関で開設しても良いといったことはなく、あらかじめどのような金融機関が良いのか調べておく必要もあります。

上記記事から、つみたてNISAを始める上で大切な金融機関選びについて確認することができますので、合わせて読み進めてみるのも良いかもしれません。