本ページでは、つみたてNISA(積立 nisa)やiDeCoでも使える投資信託のシンプルな選び方について紹介しています。

はじめに、つみたてつみたてNISAやiDeCo(個人型確定拠出年金)といった投資制度を活用して、将来必要になる子供のための教育資金やご自身の老後資金を準備したいニーズが、若年者を中心に高まっています。

この時、避けて通ることができないものに投資信託とは、どのような金融商品なのか、投資信託で資産運用をする場合にどのような商品を選べば良いのか、投資信託を現金化する際の注意点は何なのか、などがおもな疑問としてあげられます。

当事務所におきましても、これらの質問や疑問が多いことを踏まえまして、本記事では、つみたてNISAやiDeCoでも使える投資信託のシンプルな選び方について紹介していきます。

なお、大前提として、投資信託のシンプルな選び方を知る以前に、投資信託とは、どのような金融商品なのか知っておく必要があります。

そのため、投資信託についてよくわからない方は、本記事を読み進める前に、以下、投資信託の基本を知るところから読み進めていただくことをおすすめします。

目次

投資信託のシンプルな選び方

つみたてNISAやiDeCoをこれから始めようと考えている方々にとってみますと、投資信託はどのようなものを選べば良いのか知りたい方も多いことから、ここでは、投資信託を選ぶ上で押さえておくべきポイントを紹介していきます。

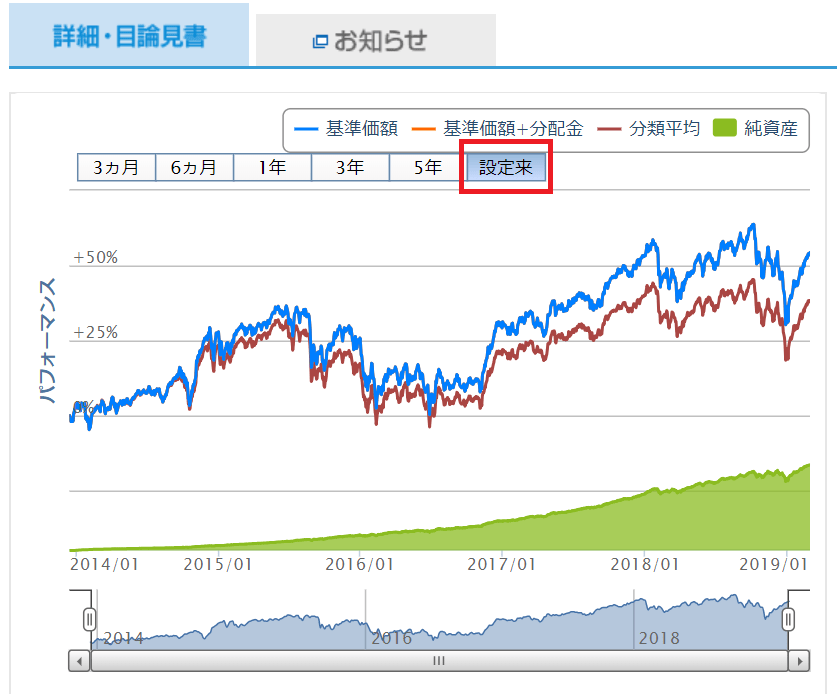

チャートが右肩上がりになっている投資信託を選ぶ

投資信託には、基準価額や純資産総額と呼ばれる金額があるのですが、これらの意味を知ることも大事な一方、まずは、購入予定の投資信託のチャートが右肩上がりになっているか確認することが大切です。

チャートを表示する時は、必ず「設定来(せっていらい)」のチャートを選択して確認しなければなりません。

設定来とは、ざっくり説明すると「投資信託が初めて販売されてから今まで」といった意味です。

たとえば、上記イメージ図の投資信託が、2013年12月に販売開始されたものであるとするならば、2013年12月から2019年3月あたりまでの値動きを表していると大まかに見ることができます。

つまり、約5年数ヶ月の値動きがチャートを利用して一目で確認できることになります。

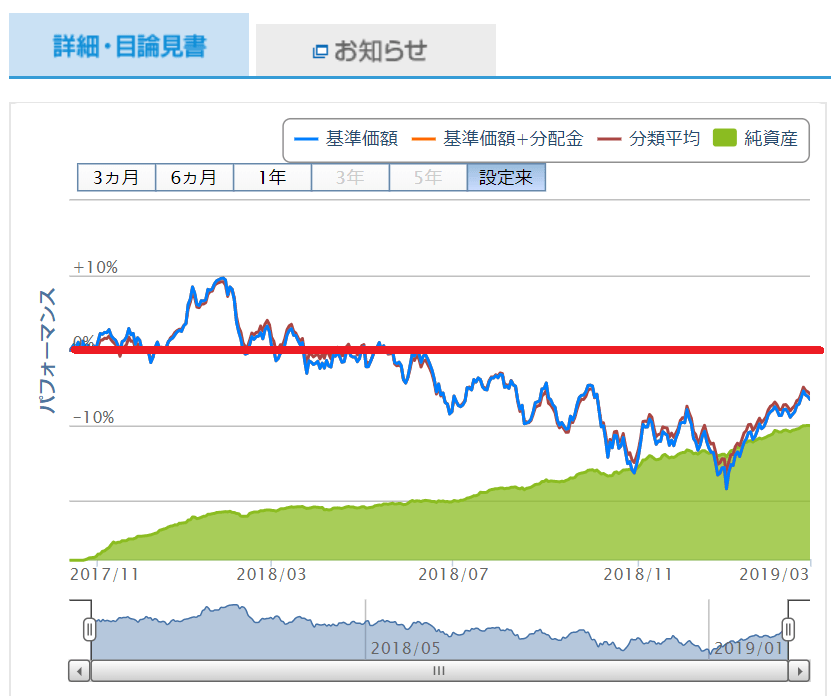

投資信託選びのポイントと悪いチャート例も紹介

たとえば、つみたてNISAやiDeCoといった長期投資で資産運用をする投資信託は、長い期間に渡って成長し続けていく期待が持てるものを選ばなければなりません。

そのため、3ヶ月から1年のように、短期のチャートを見て投資信託選びをすることは厳禁であり、必ず長期目線である「設定来」のチャートを見てグラフが右肩上がりになっているかどうかを確認してください。

以下、参考までに、パフォーマンスの悪いチャートも紹介しておきます。

上記イメージ図の赤線は、投資信託が初めて販売開始になった時の基準価額10,000円を指しています。

基準価額とは、ざっくり説明すると「投資信託の現在価値」です。

投資信託は、初めて販売開始になる時の基準価額は10,000円からスタートし、上記チャートでは、2017年10月あたりから2019年3月までの約1年数ヶ月で右肩下がりにグラフが沈んでいることがわかります。

もちろん、運用実績が短いため、今後の動向によっては大きく増加傾向に転じることも考えられますが、少なくとも、基準価額が10,000円を下回っている投資信託(赤線よりも下にグラフがある場合)は、成長していない投資信託であるため、買い付けするのを現時点では避けておく必要があります。

運用実績ができる限り長い投資信託を選ぶ

先の解説の続きとも取れますが、投資信託で長期の資産運用をするのであれば、できる限り運用実績が長い投資信託を選んでおきたいものです。

これは、設定来のチャートを見た時に、グラフが右肩上がりで、かつ、投資信託が初めて販売開始になってからこれまでの運用実績が長い場合は、今後も成長し続けていく期待が大きく持てるためです。

また、買い付けする投資信託が成長するには、投資信託に組み入れられている金融商品もそうですが、何よりも多くの投資家が魅力の持てる投資信託であることが確実に必要です。

魅力の持てる投資信託とは、言うまでもなく、利益が得られそうな投資信託といった意味になります。

魅力の持てる投資信託=人気の投資信託と考えて良いのか?

魅力の持てる投資信託は、利益が得られそうな投資信託であると考えた時、人気の投資信託と考えて良いのか疑問を持つ方もおられるかもしれません。

投資家目線や専門家目線で見ますと、多くの投資家に人気の投資信託は、やはり他の投資信託に比べてキラリと光る魅力があるため、そのような意味合いにおいては人気の投資信託とイコールになると私は考えています。

その一方、証券会社、銀行など金融機関のWEBサイトや窓口などで推している投資信託を見た時に、はっきり言って「どこがいいのこれ?」ってものもあることは確かです。

つまり、投資家目線、専門家目線、販売店側目線の人気の投資信託は、意味合いが異なると考えるのが最も無難だと私は思います。

純資産総額ができる限り多い投資信託を選ぶ

投資信託の純資産総額とは、ざっくり説明しますと、その投資信託の大きさ(規模)です。

つまり、投資信託の純資産総額が大きければ大きい程、多くの投資家が投資していることによって規模が大きくなっていることが予測でき、加えて、投資信託のパフォーマンスが優れている可能性があると見ることもできます。

そのため、純資産総額ができる限り多い投資信託を選ぶことがポイントになりますが、市販されている多くの書籍では、おおむね50億円以上あるものを選び、30億円以下の投資信託は避けるようにしたいと書かれているものが多くなっています。

手数料ができる限り安い投資信託を選ぶ

投資信託には、大きく購入時手数料(販売手数料)、信託報酬(運用管理手数料)、信託財産留保額といった手数料があるため、これらの手数料ができる限り安い投資信託を選ぶ必要があります。

ちなみに、つみたてNISAやiDeCoで投資信託を毎月購入する積立投資を行う場合、いずれの投資制度を活用したとしても、購入時手数料(販売手数料)は無料です。

そのため、信託報酬(運用管理手数料)、信託財産留保額を意識した投資信託選びをすることが大切なポイントになります。

投資信託の種類や商品によって異なる手数料

信託報酬(運用管理手数料)や信託財産留保額は、投資信託の種類や商品によってそれぞれ異なります。

たとえば、投資信託には、インデックスファンド、アクティブファンド、バランスファンドなどの種類があり、特に、アクティブファンドは、大きな運用益を期待できる一方で、信託報酬(運用管理手数料)は高めに設定されています。

また、投資信託の銘柄(商品)によっては、信託財産留保額がかかるものとかからないものがあるため、こちらもできる限りかからないものを選ぶように心がけておきたいものです。

なお、信託財産留保額とは、保有している投資信託を現金へ換金する際に徴収される手数料のことで、はっきり言って無駄金になりますので、投資信託選びをする時は要注意ポイントと言えます。

ターゲットイヤー型、テーマ型、コモディティの投資信託を選ばない

投資信託を活用した長期の資産運用をする上でターゲットイヤー型、テーマ型、コモディティの投資信託を選ばないことはとても大切です。

ターゲットイヤー型の投資信託とは

ターゲットイヤー型の投資信託とは、あらかじめ決めた年に向けて、リスク要因を調整していく投資信託のことを言います。

たとえば、「ターゲットイヤー型2030」のような投資信託があった場合、資産運用開始時点では、基本的に積極的な資産運用を行い、2030年に近づくと、積極的な資産運用からリスクを低くした資産運用をするものといったイメージになります。

ターゲットイヤー型は、一見、便利でよさそうに見えますが、手数料が高いことに加え、ご自身の資産運用の変化に柔軟に対応するのが難しい投資信託です。

また、世界経済が好転して大きな利益が見込まれると仮定した時、この流れに乗れない点もターゲットイヤー型のデメリットと言えます。

中年世代の方が、将来の老後生活資金の確保のために、ターゲットイヤー型の投資信託を選ぶ方も多くなっておりますが、若年者で資産運用の時間が多くある方は、ターゲットイヤー型の投資信託は避けておくことをおすすめします。

テーマ型の投資信託とは

テーマ型の投資信託とは、IT・環境・オリンピックなどのように、特定のテーマを投資信託の運用方針に掲げて、テーマに関連する商品(銘柄)を投資信託へ組み入れるものです。

テーマ型の投資信託は、投資家の注目度が長続きする程、値上がりの期待が持てる一方、関心が薄くなると、値下がりしてしまうリスクを伴います。

わかりやすい例で説明すれば、オリンピックでしょう。

ブラジルでリオオリンピックが開催される前は、多くの銀行をはじめとした金融機関で、リオオリンピックに関連した投資信託を販売していたと思いますが、オリンピックの開催前とオリンピック終了後はどうだったのか?といったことを考えていただきたいわけです。

テーマ型は、短期の資産運用に向いている一方、長期の資産運用には向かない投資信託であるため、投資目的が長期である場合は、避けておく必要があります。

コモディティの投資信託とは

コモディティとは、金・銀・プラチナなどの貴金属や穀物、エネルギーといった先物取引商品のことを言い、コモディティの投資信託とは、これらが含まれている投資信託のことを言います。

コモディティの価格は、異常気象をはじめ、新興国の需要拡大や政情不安によって価格が大きく上下変動することになるため、長期の資産運用を安定的に行いたい方にとってみますと、おすすめできるものではありません。

ハイリスク・ハイリターン、ミドルリスク・ミドルリターン、ローリスク・ローリターンの関係は確実に成立するため、仮に、ハイリスク・ハイリターンで長期の資産運用を希望される方は、コモディティではない商品を組み入れすることが大切でしょう。

投資信託で資産運用をする金融機関選びが重要な理由

投資信託のシンプルな選び方と言いつつ、シンプルというよりは重要なポイントを長々と綴らせていただきましたが、投資信託の選び方と同時に投資信託で資産運用をする金融機関選びもとても重要です。

たとえば、つみたてNISAやiDeCoを始める金融機関は、資産運用をしている途中で後から変更することもできますが、色々と手続きが面倒なことに加えて、場合によっては、一時、積立運用がストップするということもあります。

そのため、面倒な手間やロスをしてしまう可能性を避けるためにも、特に、「取扱商品が少ない金融機関を選ぶことは避けるべき」と伝えておきます。

この理由は、たとえば、つみたてNISAやiDeCoで資産運用をすることができる商品が少ない場合、その少ない商品のラインナップの範囲でしか資産運用ができないためです。

つまり、自分が思い描いているような資産運用をすることが難しくなるほか、同じような商品で、より手数料が安く、パフォーマンスが優れている投資信託を見つけにくいデメリットも取扱商品が少ない金融機関を選ぶことによって生じると考えられます。

投資信託を選ぶ前に明確にしていただきたいこと

投資信託を選ぶ前に明確にしていただきたいことに、将来的にどのくらい資産を形成したいのか、どのような資産運用を望んでいるのかといった投資目的や投資目標を明確にしていただきたいと私はいつも感じています。

分野が違いますが、たとえば、保険商品は何が良いのですか?私はいくらまで住宅ローンを借入できますか?投資信託は何が良いのですか?といった答えを求めるお客様が当然におられます。

しかしながら、相談される方の懐具合、考え方、目標、家族構成など基本的な情報が明確でなければ、その人にあった方向性を導いてあげるのは難しいわけです。

また、時の経過と共に考え方、ライフイベントも変わることがあるわけでありますから、常に同じ方向性でいけば良いとは言えない場合もあります。

本記事のメインである投資信託の選び方に限って言えば、将来的にどのくらい資産を形成したいのか、どのような資産運用を望んでいるのかといった投資目的や投資目標を明確にしてから投資信託選びをすることをおすすめします。

おわりに

投資信託のシンプルな選び方をまとめます。

チャートが右肩上がりになっている投資信託を選ぶ

運用実績ができる限り長い投資信託を選ぶ

純資産総額ができる限り多い投資信託を選ぶ

手数料ができる限り安い投資信託を選ぶ

ターゲットイヤー型、テーマ型、コモディティの投資信託を選ばない

上記に加えて、投資信託で資産運用をする場合は、取扱商品が多い金融機関を選ぶことが重要です。

これらのルールを守って、後は、コツコツ継続した積立運用を行うことで、楽に資産形成がしやすくなることでしょう。

なお、投資信託で資産運用を始めた場合、資産形成したお金を現金に換金するには、預金からの引き出しのように、希望の金額を入力して換金できるわけではありません。

そのため、保有している投資信託を現金化するにはどのようにする必要があるのか、資産運用の終わり方を知っておくこともとても大切です。