つみたてNISAは、平成30年1月から始まった「少額投資非課税制度」のことをいい、子どものための教育資金、将来の老後資金、住宅購入のための住宅取得資金(頭金の準備)などといった将来のお金を備えるためにとても優れている制度です。

つみたてNISAは、将来のお金が心配といった方が「お金を貯めながら増やす」ことができるものであり、制度の仕組みがシンプルかつ誰でも取り組みやすいものとなっていることから、広く多くの方が活用しやすい制度であることは確かです。

当事務所では、これからのライフプランや貯蓄計画を立てる際に「つみたてNISA」が非常に大きな影響を与えることになると考えていることから、広く多くの方に同制度について知ってもらいたい願いも込めて、大まかな概要やポイントについて紹介させていただきたいと思います。

目次

つみたてNISAの概要を紹介

はじめに、つみたてNISAの概要について、金融庁が公開している「つみたてNISAの概要」を引用して紹介し、ポイントを解説させていただきます。

画像は、クリックで拡大表示できます。

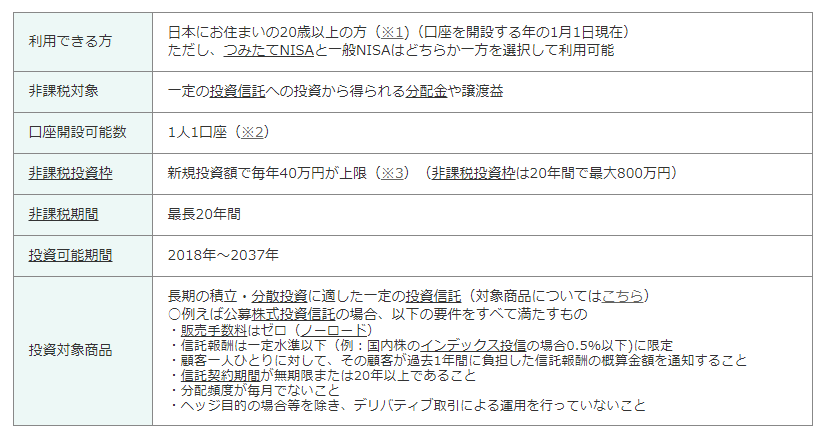

出典 金融庁 つみたてNISAの概要 つみたてNISAとはより引用

出典 金融庁 つみたてNISAの概要 つみたてNISAとはより引用

つみたてNISAは、日本に住んでいる20歳以上の方であれば、誰でも始められる制度になっています。

ただし、その年の1月1日時点で20歳になっていることが求められておりますので、たとえば、平成30年からつみたてNISAを始める場合、平成30年1月1日時点で20歳以上であれば年齢条件を満たしていることになります。

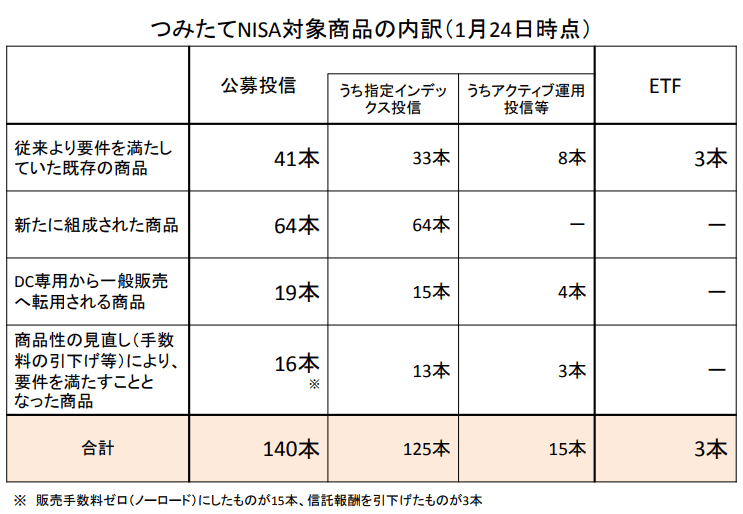

また、つみたてNISAは、投資信託もしくはETF(上場投資信託)といった金融商品で「お金を貯めながら増やす」ことになるのですが、これらの銘柄(商品)は、金融庁が指定しており、金融庁のホームページからいつでも確認をすることが可能となっています。

出典 金融庁 つみたてNISAの対象商品 つみたてNISA対象商品の概要について(PDF)より引用

実際に金融機関などで販売されている投資信託は、6,000種類を超えているとされている中で、つみたてNISAでは、140本の中から銘柄(商品)を選ぶことを意味しますが、つみたてNISAで資産運用をすることができる銘柄は、金融庁へ届出されたものを厳正に審査した上で認められたものとなっており、いわば、投資初心者の方でも安定した資産運用や資産形成(お金を貯めながら増やす)ことができるラインナップになっています。

つみたてNISAでお金を貯めながら増やすためのルールを知ろう

つみたてNISAは、1月1日から12月31日までの1年間を通じて、投資金額が「40万円以内」となるようにしなければならないほか、原則として「毎月一定金額」を「積立方式」で行うことが条件となります。

たとえば、毎月1万円ずつ、つみたてNISAを始めるとすれば、1年間を通じて投資金額が12万円になることから、40万円以内に収まっているためOKといったイメージです。

このように考えた時、仮に、つみたてNISAで1ヶ月あたり34,000円の設定をしてしまいますと、408,000円となってしまうためNG、33,000円であれば396,000円でOKと判定でき、概ね1ヶ月あたり33,000円までの投資金額の範囲であれば良いといったことになります。

なお、つみたてNISAは、原則として「毎月一定金額」を「積立方式」で行うことが条件となりますが、夏季や冬季のボーナスを活用した増額も認められており、こちらは、つみたてNISAを取り扱っている金融機関によって異なるため注意が必要です。

ちなみに、ボーナスの増額分を利用することで、年間40万円以内の投資枠をすべて活用することも可能となります。

- 1ヶ月あたり25,000円ずつの積立設定=年間300,000円

- 夏季および冬季のボーナス設定=それぞれ50,000円ずつ

- 1年間の投資金額合計=400,000円(300,000円+100,000円)

上記のようなイメージです。

つみたてNISAを始めることで、どの程度のお金が貯めながら増やせるのか

つみたてNISAは、「お金を貯めながら増やす」ことができると何度もお伝えしておりますが、実際にどの程度のお金を貯めながら増やせるのか気になるのは誰でも当然のことだと思います。

そこで本項では、参考までに簡単にシミュレーションしたものを紹介することで、つみたてNISAでお金を貯めながら増やすイメージを持っていただきたいと思います。

なお、シミュレーションを行った上での注意点は以下の通りです。

- 当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません

- 期待利回りは、再投資され、複利計算を行ったものです

- 申込手数料、税金等は控除しません

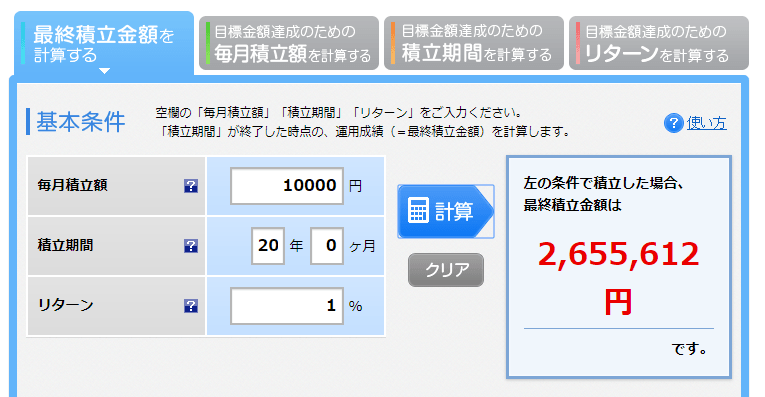

参考 楽天証券 積立かんたんシミュレーションより佐藤元宣FP事務所で試算

つみたてNISAは、最長で20年間、投資で得た利益に対して税金がかからない制度あることから、ここでは、つみたてNISAで毎月1万円ずつ20年間、資産運用を行ったものとし、より確実にお金を貯めながら増やしたいといった考えの下、つみたてNISAを始めたことを想定しております。

- 20年間の投資金額 2,400,000円(1万円×12ヶ月×20年間)

- 20年後の概算資産形成金額(お金を貯めながら増やすことができた金額)2,655,612円

- 20年間の運用益(増やすことができたお金)255,612円(2,655,612円-2,400,000円)

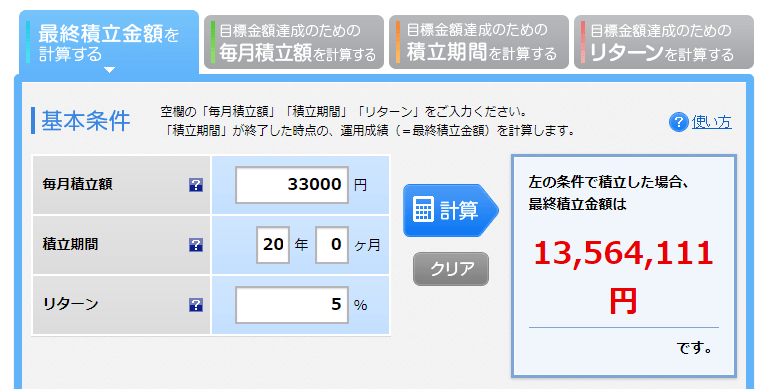

ここでは、いわゆる「ローリスク・ローリターン」で、つみたてNISAを活用したい方をイメージしてシミュレーション結果を紹介しましたが、おそらく、「たったこれだけ?」「もっとお金が増えるイメージを知りたい」といった声も聞こえてきそうですので、1ヶ月あたり33,000円を20年間に渡って、少々攻めの資産運用をしたシミュレーションも紹介しておきます。

参考 楽天証券 積立かんたんシミュレーションより佐藤元宣FP事務所で試算

- 20年間の投資金額 7,920,000円(33,000円×12ヶ月×20年間)

- 20年後の概算資産形成金額(お金を貯めながら増やすことができた金額)13,564,111円

- 20年間の運用益(増やすことができたお金)5,644,111円(13,564,111円-7,920,000円)

日本の税法上、投資で得た利益に対して「20.315%」の税率を乗じた税金が徴収される決まりとなっていることから、本来ならば、5,644,111円に20.315%を乗じた1,146,600円(100円未満切り捨て)が税金として納めることになるため、実質の手取金額は、4,497,511円になってしまいます。

しかし、つみたてNISAを活用することによって、この税金が徴収されることはありませんので、5,644,111円を丸々手にすることができるわけです。

つみたてNISAを始める時の注意点とポイント

つみたてNISAは、ご自身の考えや拠出することができる懐具合によって、将来お金を貯めながら増やせる金額が異なるほか、選んだ銘柄によっても変化することになりますが、つみたてNISAを始める時は、あらかじめお金を貯める目的と目標金額はしっかりと決めておくようにして下さい。

併せて、つみたてNISAで選べる銘柄は、金融機関によって取り扱い数がまったく異なることから、「金融機関選び」もとても重要になります。

以下、簡単ではありますが、つみたてNISAで押さえておきたい3つのポイントを紹介しておきます。

- 金融機関で選べるつみたてNISAの銘柄(商品)は豊富なのか

- つみたてNISAで可能な最低積立金額や拠出単位はどうなのか

- つみたてNISAで積立することができる頻度(毎月・毎日・隔月)はどうなのか

私は、このような考えでつみたてNISAを活用しています

私は、これまでNISAを活用した資産運用を行っておりましたが、平成30年1月からつみたてNISAが始まったことに伴い、NISAからつみたてNISAへ変更届を提出することによって、平成30年1月からつみたてNISAを始めています。

私が、NISAではなくつみたてNISAを選んだ理由は「子どもの教育資金の準備」のためです。

私は、現在、2人の子どもを育てている父親でもあるのですが、実は、平成30年の4月に3人目の子どもが誕生する予定となっています。

言うまでもなく、子どもが増えるということは、子どものためのお金がより多く必要になるわけですが、これから生まれてくる子どもの教育資金を今から貯めながら増やすといった目的をもって、つみたてNISAを活用しています。

つみたてNISAで資産運用をする投資信託等は、4日から1週間程度の日数がかかるものの、基本的にいつでも現金化することもできるため、突発的にお金が入り用な時には、預金(貯蓄)から支出すればよく、それ以外の場合は、投資信託の解約(売却)でいつでも現金化できる点は、活用しやすいメリットがあります。

さらに、つみたてNISAは、活用の仕方1つで大きな効果を発揮することになるのですが、私のように所帯を持っている場合は、夫婦それぞれがつみたてNISAを活用することで、効率的かつ効果的にお金を貯めながら増やすことができます(つみたてNISAは、1人1口座が限度のため)。

後は、つみたてNISAを行う「金融機関選び」と「銘柄選び」さえしっかりできていれば、お金が勝手に増えてくれるわけです。

私は、NISAを始めてから現在に至るまで、もちろん、順調にプラスをキープしています。

つみたてNISAは、最大で20年間といった長期の時間を使って、自分のお金を大きく育てるわけでありますから、いわば時間の使い方がうまい人と下手な人に差がつくのは当然です。

時間は平等に与えられているわけでありますから、その与えられている時間を使って勝手にお金が増えてくれるのだから、これほど楽なことはないと私は感じています。

おわりに

つみたてNISAは、少額から始められる制度であり、ポイントをしっかりと押さえておくことで誰でもお金を貯めながら増やせる制度です。

資産運用の目的や目標金額は、それぞれ異なりますから、型にはめて考えることはできませんが、本記事で紹介したポイントや注意点は、つみたてNISAでお金を貯めながら増やすために共通している要点であることは確かです。

従来の投資の考えは、余裕のある資金の範囲内といったルールがありましたが、そこまでもっていくのにどの程度の時間がかかるか計り知れないことに加え、そもそも余裕のある資金を貯められないといった現状を抱えている方や世帯が多いのが現状です。

つみたてNISAは、貯蓄の一部を回すなど、活用の仕方1つで賢くお金を貯めながら増やせる制度でありますから、将来のお金を貯めたい方や備えたい方は、試しに少額からでも活用してみてはいかがでしょうか。