本ページは、2019年1月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の金融資産運用設計について、問題・解答・解説を紹介するものになります。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第2問の金融資産運用設計のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、金融資産運用設計の分野として、問4から問6までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。そのため、必ず、テキストで再度復習されることをおすすめします。

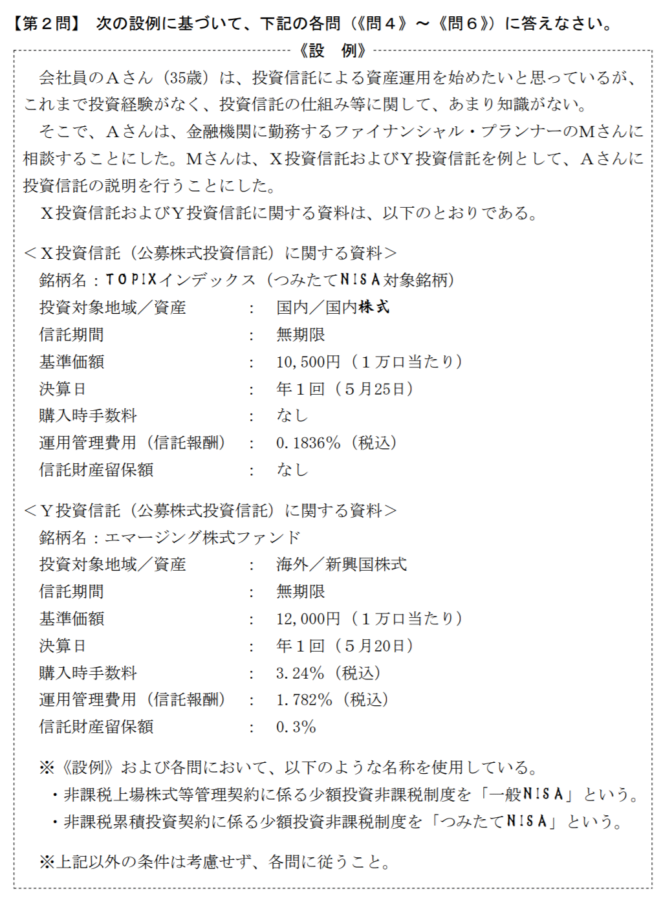

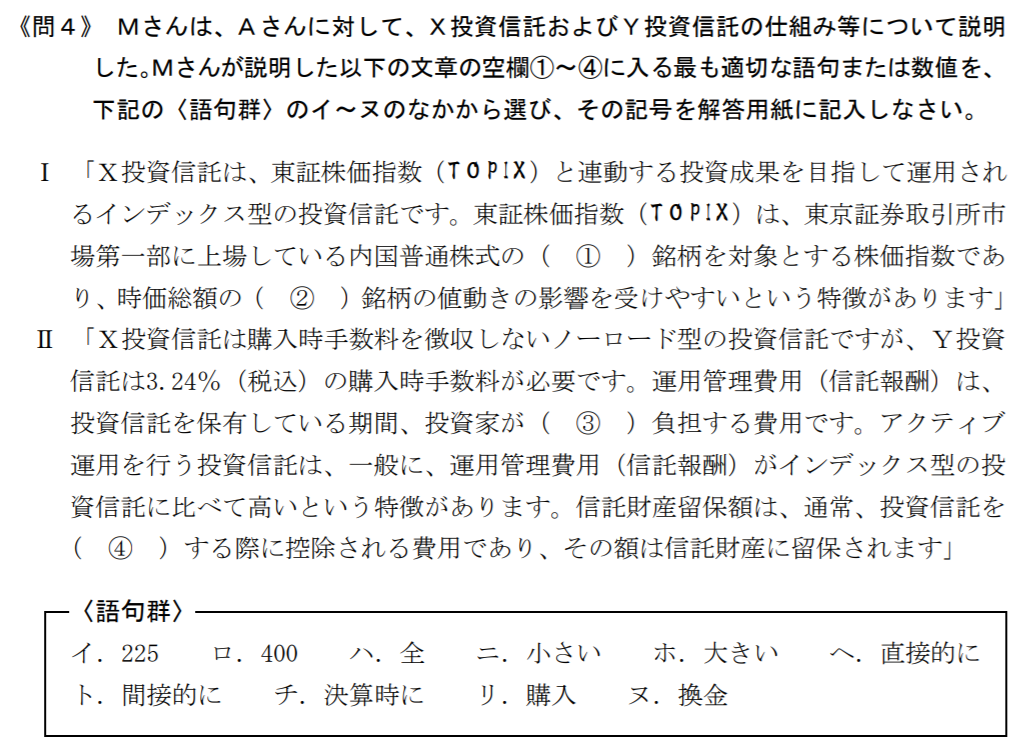

第2問 問4

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問4の解答および解説

①「ハ」、②「ホ」、③「ト」、④「ヌ」が、正しい解答です。

東証株価指数(TOPIX)は、東京証券取引所に一部上場している内国普通株式のすべての銘柄を対象とする株価指数であり、これによって、時価総額の高い銘柄の値動きの影響が受けやすい特徴があります。

なお、日経平均株価は、別に「日経225」とも呼ばれ、東京証券取引所に一部上場している225銘柄を対象とする株価指数であり、東証株価指数(TOPIX)との違いをキーワードとして押さえておくことが大切です。

投資信託で資産運用をする上で手数料について考えることは、FP実務においても非常に重要な知識となりますが、購入時手数料(販売手数料)と運用管理費用(信託報酬)は、投資信託における2大手数料と呼ばれます。

手数料 | 手数料の内容 | 手数料の発生時期 | 特徴 |

販売手数料 (購入時手数料) | 投資信託を購入した時に販売会社へ支払う手数料 | 購入時 | 販売手数料が無料のノーロード投資信託と呼ばれるものもある |

信託報酬 (運用管理費用) | 投資信託を保有している間にかかる手数料 | 保有時 | 保有している投資信託の信託財産から間接的に差し引かれる |

監査報酬 | 監査にかかる手数料 | 保有時 | 保有している投資信託の信託財産から間接的に差し引かれる |

売買委託手数料 | 投資信託の投資する株式や債券を売買する際にかかる手数料 | 売買時 | 保有している投資信託の信託財産から間接的に差し引かれる |

信託財産留保額 | 投資信託を換金する時にかかる手数料 | 換金時 | 売却金額(換金金額)から差し引きされる |

試験対策としては、購入時手数料(販売手数料)、運用管理費用(信託報酬)、信託財産留保額の3つは特にチェックしておきたいポイントと言えるでしょう。

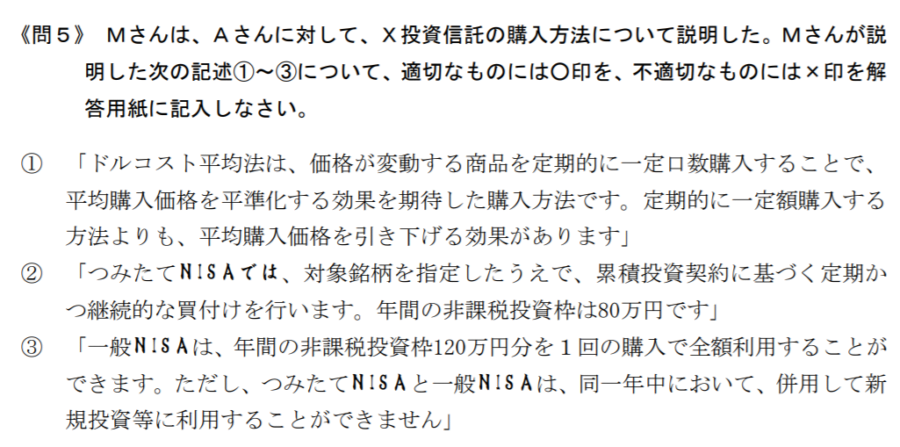

第2問 問5

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問5の解答および解説

①「×」、②「×」、③「〇」が、正しい解答です。

ドルコスト平均法は、価格が変動する商品を定期的に一定金額ずつ購入することで、別に「定額購入」とも呼ばれるほか、これによって平均購入単価を引き下げる効果が得られます。

なお、問題文にある一定口数購入するのは、「定量購入」と呼ばれますが、ドルコスト平均法と定量購入の効果の違いは、試験対策だけでなく、FP実務においても、とても重要なポイントです。

ドルコスト平均法=定額購入:同じ金額ずつ定期的に購入する方法

定量購入:同じ量ずつ定期的に購入する方法

当事務所でも、つみたてNISAの需要が多いことから、このことについて解説している記事を公開しているため、試験対策と記憶に定着させる目的で、以下、記事も読み進めてもらうことをおすすめします。(①と②の解説にもなっている記事です)

なお、こちらは余談ですが、①の問題文中に「定期的に一定額購入する方法よりも、平均購入価格を引き下げる効果があります」と記載されておりますが、おそらく、これは誤植だと推測されます。

正しくは、「定期的に一定量購入する方法よりも、平均購入価格を引き下げる効果があります」だと思われ、要は、定量購入よりも定額購入(ドルコスト平均法)の方が、平均購入価格を引き下げられる効果がありますよね?ってことを問いたいのだと思います。

③は設問の通りであり、NISAとつみたてNISAは併用して行うことはできず、どちらか一方を選択して選ばなければなりません。

合わせて、NISA、つみたてNISA、ジュニアNISAの年間非課税投資金額もキーワードとしてしっかりと押さえておきましょう。

NISA=年間投資非課税金額120万円

つみたてNISA=年間投資非課税金額40万円

ジュニアNISA=年間投資非課税金額80万円

つみたてNISAとジュニアNISAの合計を足すと、NISAの投資上限額と一致しますが、この辺は、ご自身で工夫して暗記されることがポイントです。

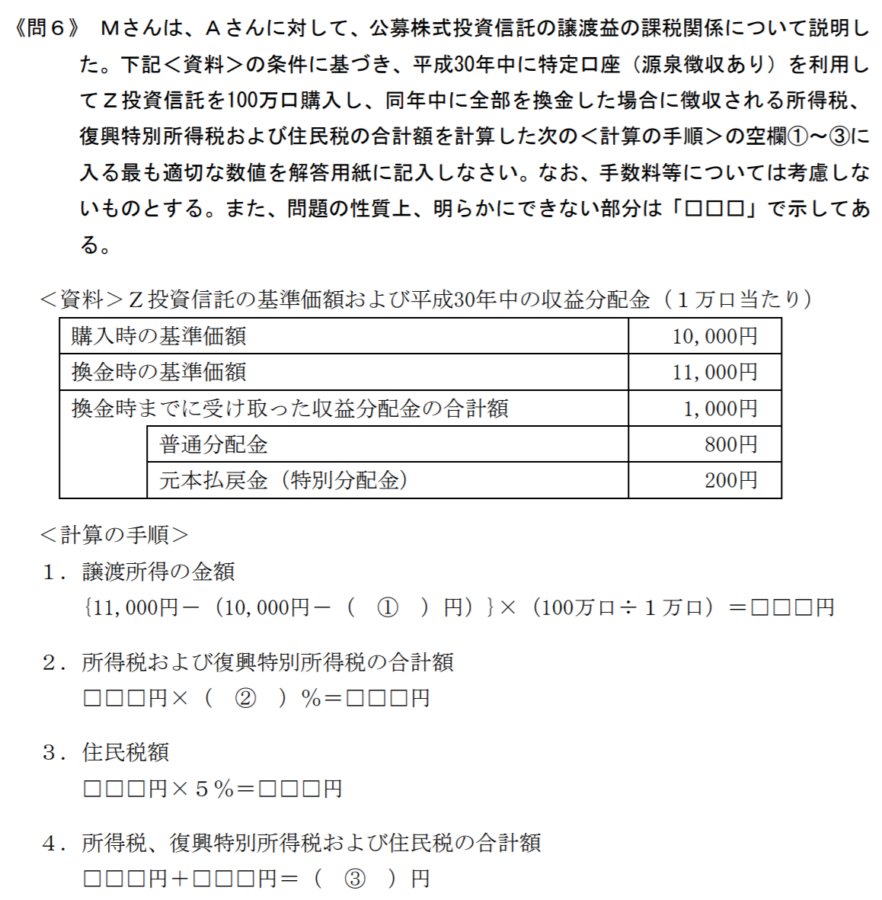

第2問 問6

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問6の解答および解説

①「200」、②「15.315」、③「24,378」が、正しい解答です。

問6は、投資信託の運用益にかかる税金の問題でしたが、この問題のポイントは、投資信託の「普通分配金」と「元本払戻金(特別分配金)」の税金の取り扱いが理解できているかどうかが肝になります。

普通分配金=投資信託を資産運用したことによって得た運用益

元本払戻金(特別分配金)=ご自身が投資した投資元金の内、一部払い戻された分

元本払戻金は、これまで特別分配金と表記されていたことがありましたが、投資家に対して誤解を招く表現であることから、特別分配金ではなく元本払戻金と表記されるようになっています。

一般に、特別分配金と見聞きしますと、賞与(ボーナス)のように、別途特別に運用益が増されたのかな?と感じる方も多いのは納得できます。

しかしながら、特別分配金は、あくまでもご自身が投資した投資元金の一部が払い戻されているにすぎず、当然のことながら、投資した投資元金に対して税金が課されることはありません。

したがいまして、普通分配金には税金がかかり、元本払戻金(特別分配金)には税金がかからないといったポイントがわかっていれば、①は200円と容易に解答ができるはずです。

②は、税率を問われていますが、試験問題を解く上で2018年10月1日現在施行の法令等に基づいて解答することになっているため、所得税および復興特別所得税は15.315%、住民税は5%、合わせて20.315%の税率を乗じた税金が徴収されることは、試験対策のキーワードとして絶対に押さえておかなければなりません。

後は、計算の手順に沿って計算すると③の答えは導き出されます。

【11,000円-(10,000円-200円)】×(100万口÷1万口)=120,000円

120,000円×15.315%=18,378円

120,000円×5%=6,000円

18,378円+6,000円=24,378円

なお、当初から120,000円×20.315%=24,378円と解いても問題はありません。

当事務所の勝手な見解

つみたてNISAやiDeCoを活用した投資信託の資産運用は、若年者を中心に将来のライフプランを考える上でニーズがとても高いものになっています。

今回問われた問題は、FPとして、最低限押さえておいてもらいたい知識と感じている当事務所としても、試験問題を作成する側の意図がよく理解できます。

また、今後のFP試験においても、つみたてNISAをはじめとした投資制度や投資信託の問題は引き続き問われてくることも予測されるため、金額とキーワードのほか、税金の取り扱いについては、これまでの過去問題を解きながら反復学習されることをおすすめします。

なお、同試験におけるタックスプランニングにかかる問題・解答・解説は、以下から確認することが可能です。

![]()