本ページは、2019年9月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の税金について、問題・解答・解説を紹介するものになります。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2019年4月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第3問の問7から問9のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、税金の分野として、問7から問9までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

第3問 問7

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問7の解答および解説

①「70(万円)」②「1,990(万円)」③「255(万円)」が、正しい解答です。

問7は、退職所得を計算する問題でしたが、過去問題でも出題される傾向が比較的高く、キーワードとなる数字やポイントをしっかりと押さえておくことが大切になります。

出典 国税庁 No.1420 退職金を受け取ったとき(退職所得) 3 退職所得控除額の計算方法より引用

退職所得を計算する際の退職所得控除額には、計算式が定められており、上記図の通りです。

この時、設例よりAさんの勤続年数は、「36年5ヶ月」と記載されていることから、退職所得控除額を計算する上で、勤続年数が20年超の計算式を活用して求めることになります。

したがって、①は、70(万円)です。

②の退職所得控除額を計算する時は、上記図のA(勤続年数)が何年として計算をしなければならないかが問題となりますが、今回のAさんは、36年5ヶ月であり、重要ポイントは、年に満たない端数(ここでは5ヶ月のこと)がある場合は、1年に切り上げするところにあります。

つまり、Aさんの勤続年数は、「37年」として計算することになり、後は、計算式にあてはめて解答を導き出します。

800万円+70万円×(37年-20年)=1,990万円

③は、退職所得を計算する問題ですが、こちらも以下のように計算式が定められています。

出典 国税庁 No.1420 退職金を受け取ったとき(退職所得) 2 所得の計算方法より引用

③の退職所得を計算する上での重要ポイントは、「2分の1」を乗じる部分にあります。(うっかり失念する人が多いため要チェックです!当事務所が行っている講座の受講生もよく忘れる人が多く、「ん?何か忘れてねえか?」って聞くのがちょっとした楽しみの1つです。)

上記計算式にあてはめて計算した結果は、以下の通りです。

(2,500万円-1,990万円)×1/2=255万円

退職所得を計算する際における試験対策のポイントをまとめます。

1.勤続年数が何年なのかを必ず確認する(20年以下と20年超では、計算式が異なるため)

2.勤続年数に端数がある場合は、端数を1年に切り上げする

3.退職所得を計算する際、1/2を乗じることを忘れない

第3問 問8

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問8の解答および解説

①「25(万円)」、②「445(万円)」が、正しい解答です。

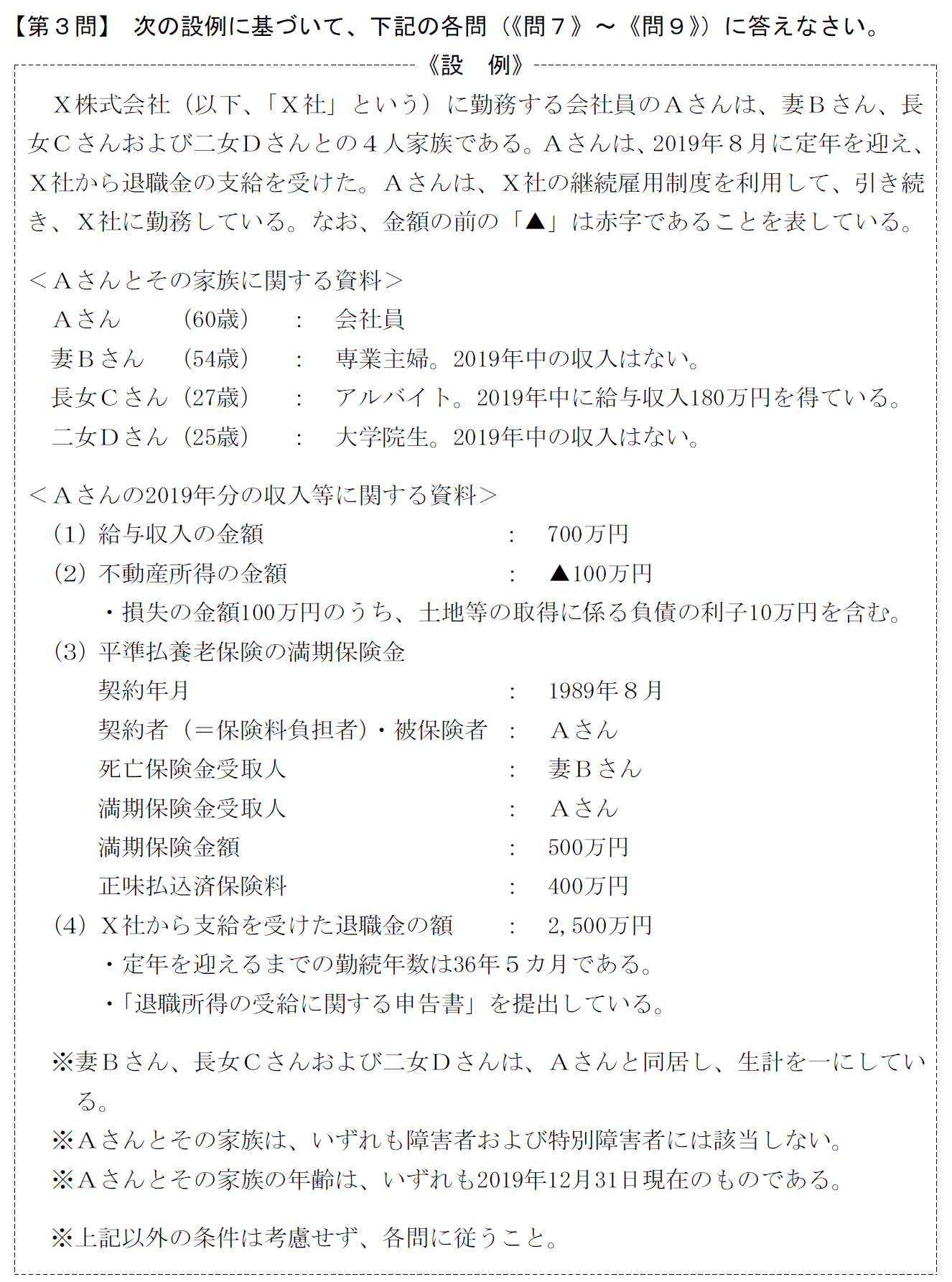

①は、総所得金額に算入される一時所得の金額を求める問題ですが、設例より、一時所得に該当するものは、(3)平準払養老保険の満期保険金です。

出典 国税庁 No.1490 一時所得 1 一時所得とはより引用

この時、一時所得を計算する上での計算式が、資料で公開されていないため、試験対策としては、一時所得の計算式と重要な注意点を押さえておく必要があります。

出典 国税庁 No.1490 一時所得 2 所得の計算方法より引用

上記図の計算式にある、それぞれの項目を設例と照らし合わせて計算式にあてはめます。

総収入金額:満期保険金額 500万円

収入を得るために支出した金額:正味払込済保険料 400万円

特別控除額:50万円

500万円-400万円-50万円=50万円

重要ポイントですので、先にお伝えしておきますが、これで50万円と解答したら誤りであり、出題者の思惑にはまってしまいます。

まず、Aさんが受け取った養老保険の満期保険金500万円は、そもそも、これまで掛け続けてきた保険料(総額400万円)があってのものですから、これまで払い込んだ保険料の総額400万円は、収入を得るために支出した金額に該当します。

出典 国税庁 No.1490 一時所得 3 税額の計算方法より引用

①は、総所得金額に算入される一時所得の金額がいくらなのかを問うておりますので、上記図の赤枠箇所が極めて重要なポイントになります。

具体的には、先に計算した一時所得50万円の内、1/2に相当する金額を総所得金額を求める際に合算することになっているため、50万円の1/2である25万円が、総所得金額に算入される一時所得の金額となります。

以下、一時所得を計算する際における試験対策のポイントをまとめます。

1.一時所得の計算式をしっかりと押さえておくこと

2.特別控除額50万円を差し引くのを忘れないこと

3.総所得金額に算入される金額は、計算結果に1/2を乗じた金額になること(計算結果に1/2を乗じるのを忘れないこと)

なお、先に解説した退職所得の計算と同じように、こちらも、うっかり失念する人が多いため要チェックです!当事務所が行っている講座の受講生もよく忘れる人が多く、「ん?何か忘れてねえか?」って聞くのがちょっとした楽しみの2つ目です。

ただし、重要ポイントをしっかりと押さえ、正答できた場合、教える側の立場としては、楽しみよりも嬉しさが勝ることは言うまでもありませんね。

さて、②は、①で計算した一時所得の金額も含めて総所得金額を計算しますが、解答までの計算過程と試験対策のポイントは以下の通りです。

なお、設例と資料から給与所得を自分で計算し、求める必要があることから、給与所得の計算も合わせて紹介しておきます。

Aさんの給与所得控除額:700万円×10%+120万円=190万円(資料にあてはめて計算)

Aさんの給与所得:700万円-190万円=510万円

1.給与所得=510万円

2.不動産所得=▲90万円(▲100万円+10万円)土地等にかかる負債の利子は損失に含めません。こちらは出題頻度が非常に高いポイントであり、過去問題を何度も繰り返し解いていれば、確実に求められるはずです。

3.一時所得=25万円(①の計算結果より)

総所得金額=445万円(1+2+3)

なお、総所得金額は445万円(②の解答)となりますが、設問にある退職所得は、「分離課税」となるため総所得金額に加算しないように注意しなければなりません。

分離課税??と思った人は、テキストに戻って、総合課税と分離課税の違いを再度復習してみて下さい。

第3問 問9

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問9の解答および解説

①「×」、②「〇」、③「×」が、正しい解答です。

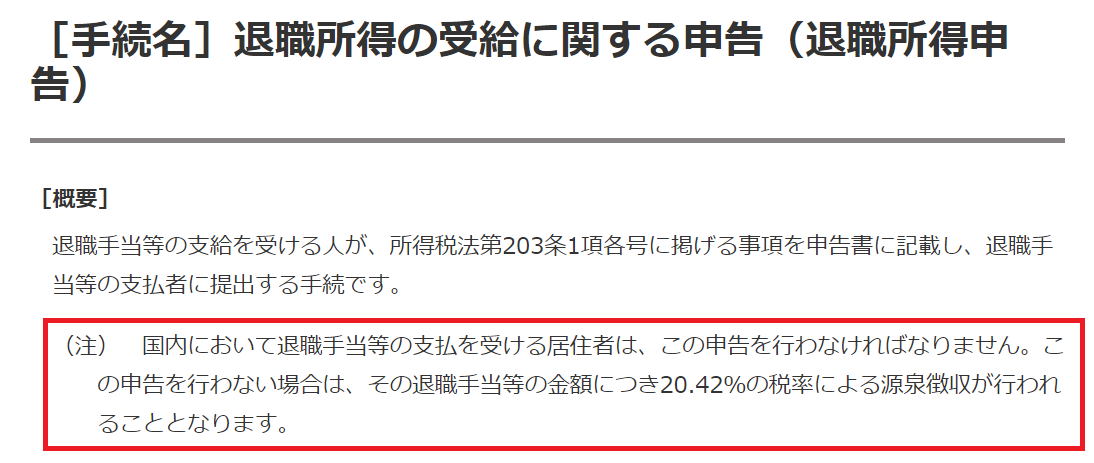

①は、退職所得の受給に関する申告書を提出しなかった場合、退職金などの金額に対して20.42%の税率を乗じた税金が源泉徴収されることになるため、設問は誤りです。

出典 国税庁 [手続名]退職所得の受給に関する申告(退職所得申告)より引用

②は、妻Bさんの1年間の収入はないため、配偶者控除の適用は可能であり、設問の通りです。

③は、Aさんの家族構成の内、誰が扶養控除の対象になるのかを判定する必要があるのですが、二女Dさんのみ扶養控除の対象となります。

妻Bさんは、配偶者控除の対象、長女Cさんは、収入金額から扶養控除の対象外です。

二女Dさんは、年齢が25歳であるため、一般扶養親族としての取り扱いとなり、扶養控除の控除額は38万円となるため、設問は誤りです。

なお、扶養控除につきましては、FPの実務上、適用忘れをしているお客様もおられるため、当事務所では、扶養控除について、広く多くのユーザーさんに対して情報公開をしております。

ちなみに、FPの試験対策になることも多く、詳しく書いているため、気になる方は、合わせて読み進めてみてはいかがでしょうか?

当事務所の勝手な見解

今回の試験において、特に、ここが気になるといった問題は、当事務所の勝手な見解ですが見当たりません。

過去問題で出題された内容が、今回も出題された程度のことだと思っており、過去問題を繰り返し解いていれば難問とは感じなかったと思われます。

唯一、退職所得や一時所得を計算する上での「1/2」が、理解できていたのかどうか、引っかからないように解けたかどうかが、加点できた人と加点できなかった人との分かれ目だったのではないかと感じています。

![]()