本ページは、2019年9月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の不動産について、問題・解答・解説を紹介するものになります。

目次

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2019年4月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第4問の問10から問12のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、不動産の分野として、問10から問12までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

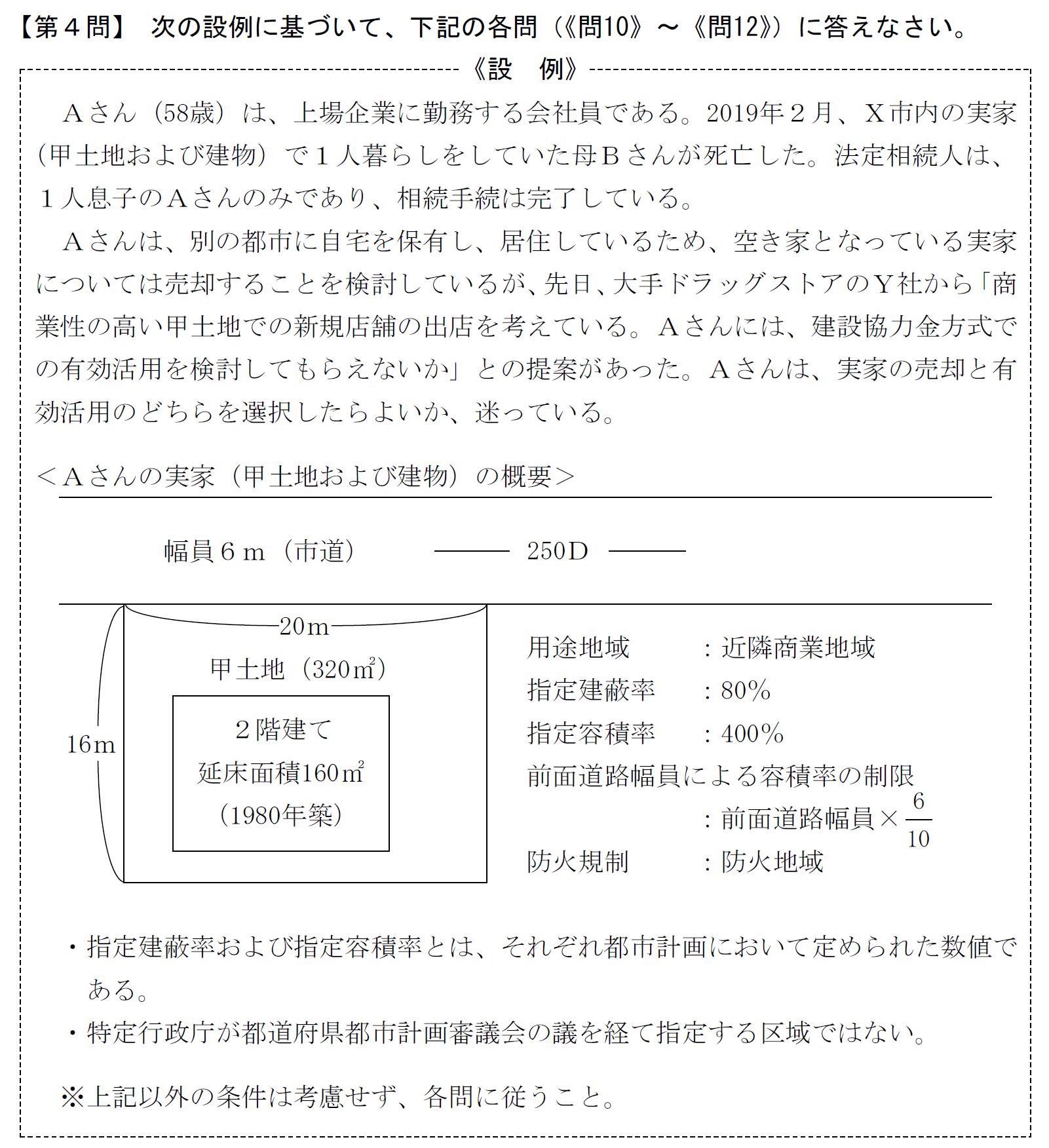

第4問 問10

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問10の解答および解説

①「〇」②「×」③「×」が、正しい解答です。

問10は、亡くなった人の居住用財産(空き家)を売却した時の特例にかかる問題でした。

本特例は、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例と言い、特例の概要は、以下の通りです。

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

出典 国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例より引用

本特例をざっくり解説しますと、たとえば、Aさんのように、別の都市に住み、自宅を所有しているような人が、実家などを相続したとしても、不動産を有効活用するのが難しい場合があります。

ただ、不動産を保有している場合は、固定資産税を保有している間、負担し続けていかなければなりませんし、仮に、売却するにしても譲渡(売却)したお金に対して多額の税金がかかってしまうのであれば、躊躇してしまうこともあるでしょう。

このようなデメリットを回避し、不動産を有効活用してもらうための特例として、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例を活用するための要件を満たしている場合、3,000万円以下で売却したお金に対して税金がかかりませんよっていうものになります。

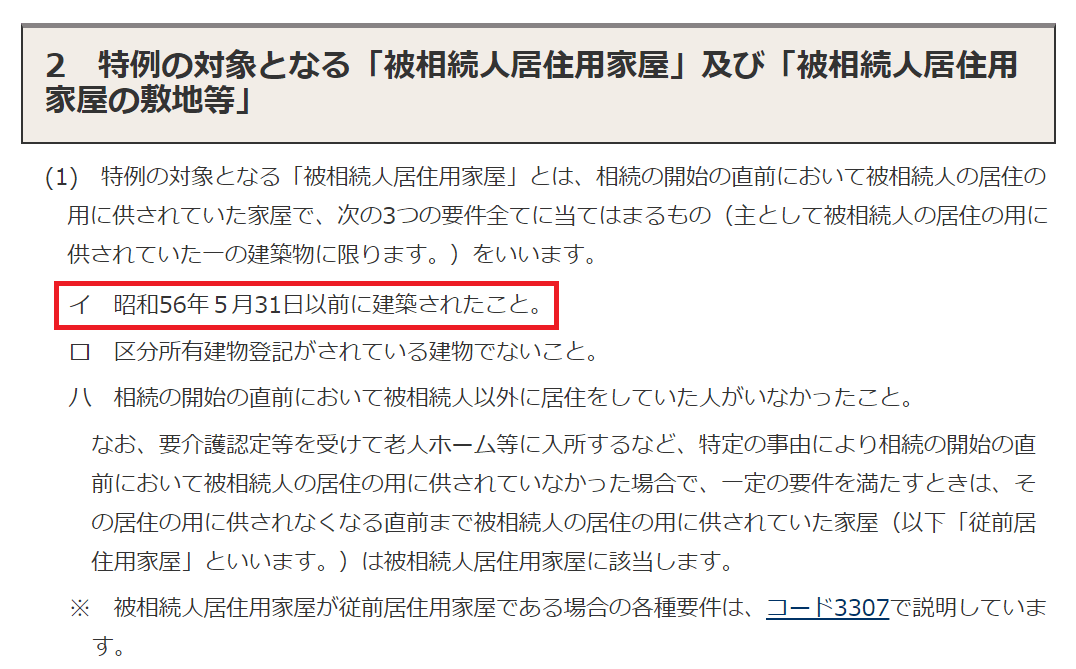

①は、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例の対象となる被相続人居住用家屋についての問題でしたが、設問の通りです。

出典 国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例より引用

②は、敷地の相続税評価額が1億円以下ではなく、売却代金が1億円以下であることが適用要件の1つとなっています。

出典 国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例より引用

③について、本特例を適用するためには、売却した家屋や敷地などについて、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないことが適用要件の1つになっているため、設問は誤りです。

第4問 問11

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問11の解答および解説

①「イ」、②「ホ」、③「チ」が、正しい解答です。

建設協力金方式は、土地を所有している、いわゆる地主が所有している土地に、コンビニやレストランなどの店舗(今回の設例ではドラッグストア)を建築します。

この時、コンビニやレストランといったテナント側(今回の問題ではY社)が、地主に対して建設協力金といった名目で、いわゆる保証金や敷金(今回の問題では預託金の名目)を差し入れます。

地主は、そのお金を基に建物を建築し、テナント側に対してリース(長期貸付)を行います。

一般に、建物の賃貸借契約を行った場合、アパートや貸家に住んでいるように、毎月賃料を支払わなければなりませんが、テナント側は、地主に対して建設協力金をあらかじめ支払っています。

そのため、賃料の代わりに、すでに支払った建設協力金と賃料を相殺(差し引き)される仕組みが建設協力金方式となります。

建設協力金方式を活用するメリットおよびデメリットは、それぞれあることは確かですが、FP試験対策を行う上におきましては、最低限、仕組みを押さえておくことが大切と言えます。

②は、貸家建付地となりますが、貸家建付地について、国税庁のWEBサイトでは、以下のように解説しています。

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

出典 国税庁 No.4614 貸家建付地の評価より引用

Ⅱの問題文を読み進めていきますと、「建設協力金方式により建設された建物は、相続税額の計算上、貸家として評価され」とあることから、貸家の敷地として供されている土地であるため、②は、貸家建付地が正しい解答となります。

③の解答は、貸付事業用宅地等が正しい解答になるのですが、正直なところ、私がこの問題を読んだ時、「貸付事業用宅地等として小規模宅地の特例は使えないのでは??」と感じました。

なぜならば、設例でAさんが、死亡した母親Bさんが居住していた実家(宅地と建物)を相続した際、用途が貸付事業として使用されていなかったからです。

ちなみに、小規模宅地の特例を適用する上で、貸付事業用宅地等として評価減を受けるには、被相続人(母親Bさん)が貸付事業を行っていた場合および被相続人と生計を一にしていた被相続人の親族が貸付事業を行っていた場合の2つの条件をいずれも満たしていなければなりません。(例外あり)

加えて、建設協力金方式で土地を活用している状態ではなく、検討している状態であり、貸付事業を行っていないことも踏まえますと、ん??と思った次第です。

仮に、問題文の中で、「また、将来、所定の条件を満たすことで・・・」という文言があった場合や「Aさんが死亡し相続が開始した場合において、配偶者などの法定相続人が・・・」などの文言があれば、これは、貸付事業用宅地等として小規模宅地の特例が適用できると考えることができますが、何と言いましょうか、後々、小規模宅地の特例も使えるよね?ってことを問いたかったのかな?と私は思うようにします。

いずれにしましても、ちょっと言葉足らずなような気がしますし、私がAさんにアドバイスをする立場であれば、もう少し語弊を招かないようなアドバイスをするべきなのではないかな?と感じます。

第4問 問12

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問12の解答および解説

①「320(㎡)」、②「1,152(㎡)」正しい解答です。

①は、建蔽率の上限となる建築面積が問われておりますが、設例より指定建蔽率は80%で、防火地域に該当していることがわかります。

問12の問題文より、「甲土地に耐火建築物を建築する場合」と問われているため、建蔽率の緩和が適用されます。

建蔽率が80%の地域で防火地域内に耐火建築物を建築する場合=建蔽率の制限がない=100%で計算する

したがって、①は、320㎡(320㎡×100%)となります。

②は、容積率の上限となる延べ面積を求める問題ですが、前面道路の幅員が6mとなっており、12m未満であるため、前面道路幅員による容積率の制限を受けることになります。

したがって、前面道路幅員を6mとし、設例にある計算式にあてはめて計算します。

6m × 6/10 = 3.6

3.6 × 100 = 360%

指定容積率400%と前面道路幅員による容積率の制限(360%)の内、小さいほうになるため 360%<400% → 360%となります

後は、甲土地の面積に容積率を乗じることで解答が導き出されます。

320㎡ × 360% = 1,152㎡

当事務所の勝手な見解

FP2級の実技試験における不動産の分野におきましては、不動産と税金にかかる特例の問題にかかる出題傾向が多く、今回は、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例が出題されました。

正直、きっついなあと私は感じましたが、幸いにも問11および問12は、過去問題をしっかりと解いていれば加点できたことは確かです。

この部分をいかに落とさなかったことが、合格と不合格への分岐点にもなるポイントだと当事務所では考えております。

不動産にかかる税金の特例は、たくさんの種類があり、わけがわからない、勉強する気が失せるという気持ちになってしまう方も多いと思われますが、仮に、割り切り学習を徹底するのであれば、過去問題で頻出している問題は確実に解けるように準備しておくことが望ましいことは言うまでもないでしょう。

![]()