本ページは、2019年1月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の贈与・相続について、問題・解答・解説を紹介するものになります。

目次

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第5問の問13から問15のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、贈与・相続の分野として、問13から問15までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

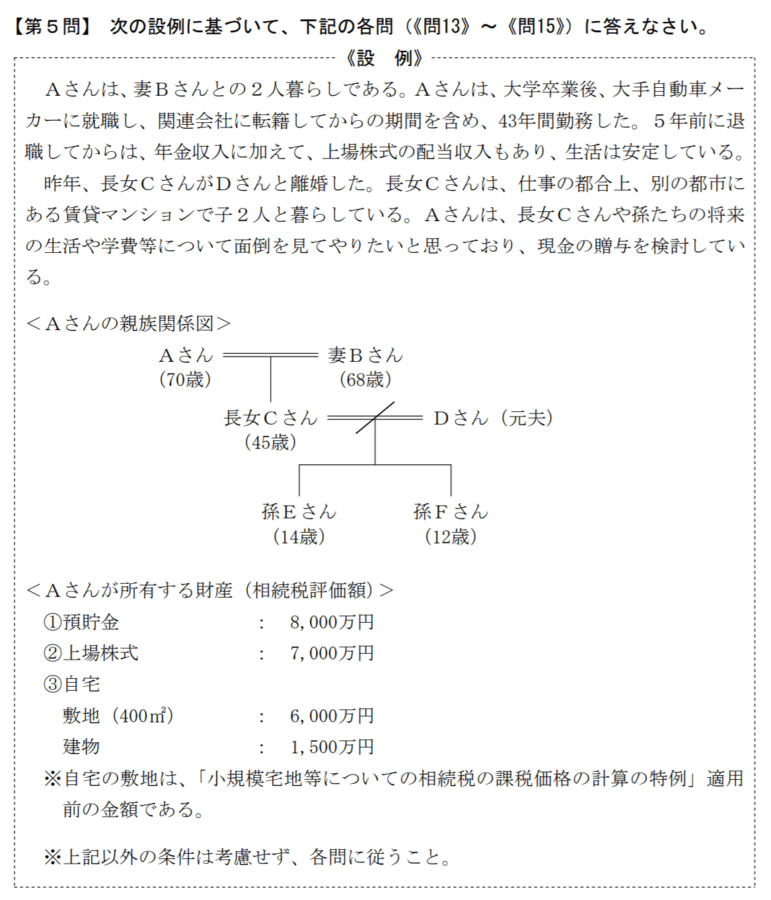

第5問 問13

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問13の解答および解説

①「88万円」、②「1500万円」、③「30歳」が、正しい解答です。

①の問題は、贈与税を暦年課税制度で計算する問題となりますが、暦年課税制度は、1年間に渡って贈与を受けた金額の内、110万円まで基礎控除額が適用できるというものです。

合わせて、特例贈与なのか一般贈与なのか、その判定をご自身で行う必要があり、これらの贈与がどのように違うのか理解しておく必要があります。

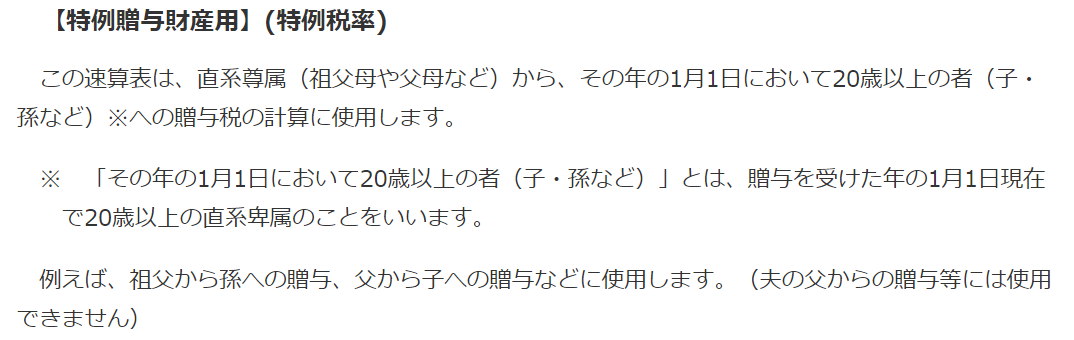

出典 国税庁 No.4408 贈与税の計算と税率(暦年課税)より引用

問題文より、長女CさんにとってAさんは血の繋がった父親にあたることが確認でき、いわゆる直系尊属に該当するため、暦年課税制度で贈与税を計算する場合、特例贈与の税率を用いて計算する必要があります。

よって、贈与税の計算結果と解答は、以下の通りとなります。

700万円-110万円=590万円(課税価格)

590万円×20%-30万円=88万円(贈与税の速算表より)

②および③の問題は、教育資金の一括贈与にかかる非課税制度の問題ですが、以下、国税庁が同制度にかかるパンフレットを公開しており、そちらを問題文と照らし合わせながら、キーワードになる金額を確認しておきましょう。

出典 国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし パンフレットより引用

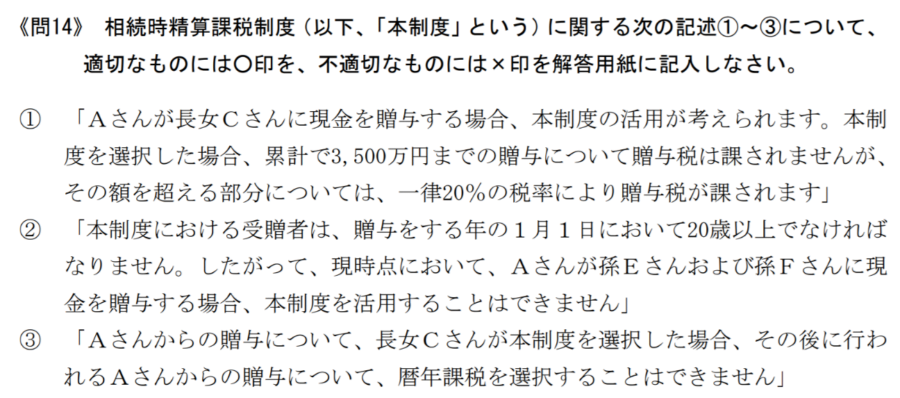

第5問 問14

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問14の解答および解説

①「×」②「〇」③「〇」が、正しい解答です。

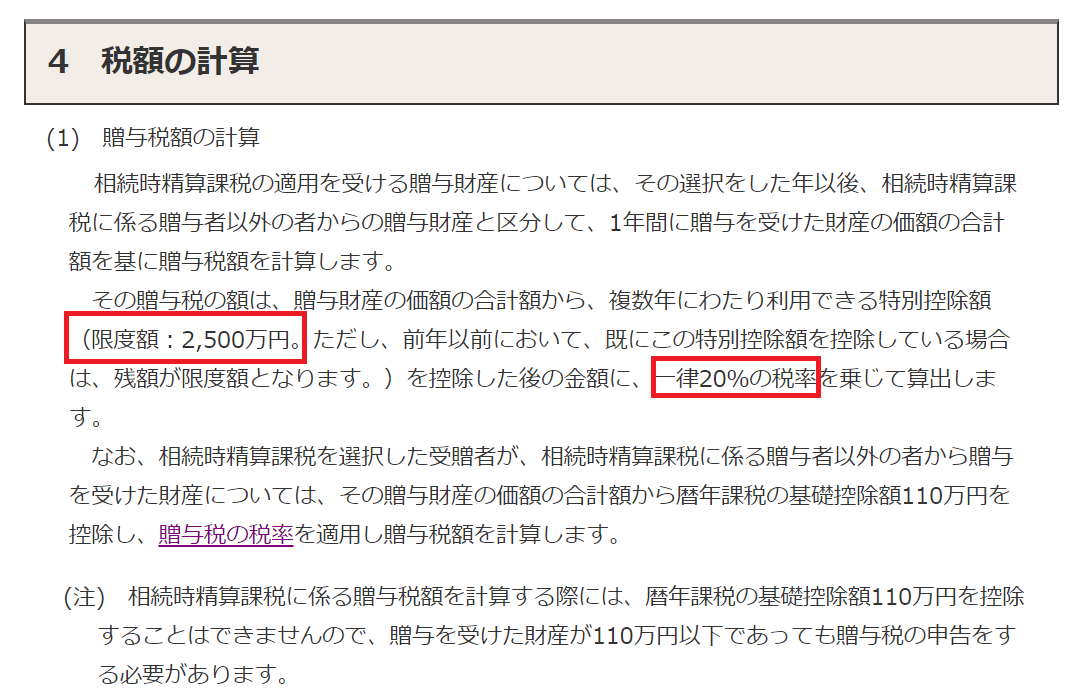

問14は、相続時精算課税制度にかかる問題ですが、試験対策だけではなく、FPの実務におきましても極めて重要な知識となります。

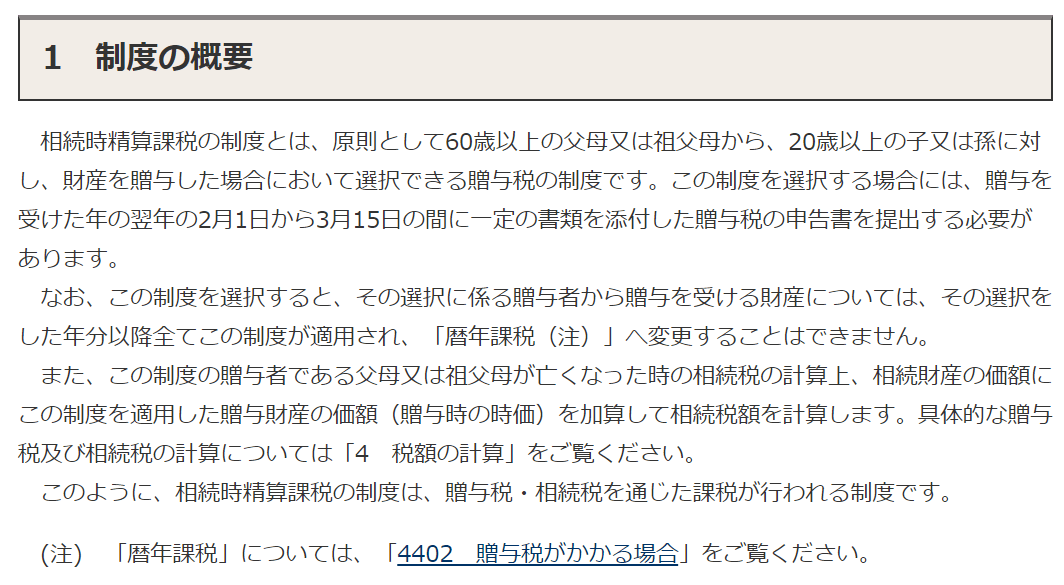

出典 国税庁 No.4103 相続時精算課税の選択より引用

相続時精算課税制度は、直系尊属である両親や祖父母の年齢が60歳以上、子や孫の年齢が贈与を受けた年の1月1日時点で20歳以上でなければ制度を活用することはできません。

また、相続時精算課税制度を活用した場合、通算して2,500万円までの贈与に対して贈与税がかからないこと、2,500万円を超えた場合は、税率が一律で20%かかることも試験対策上、重要なキーワードです。

年齢や金額は、試験対策のキーワードになるため必ず押さえておかなければならないポイントです。

なお、相続時精算課税制度を適用した場合、後から暦年課税制度へ戻すことはできないため、贈与や相続対策をする際において、同制度を適用するか、しないかは、顧客の将来を考慮しながら慎重に考え検討していく必要があり、実務上、税理士との連携が欠かせないものとなっています。

第5問 問15

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

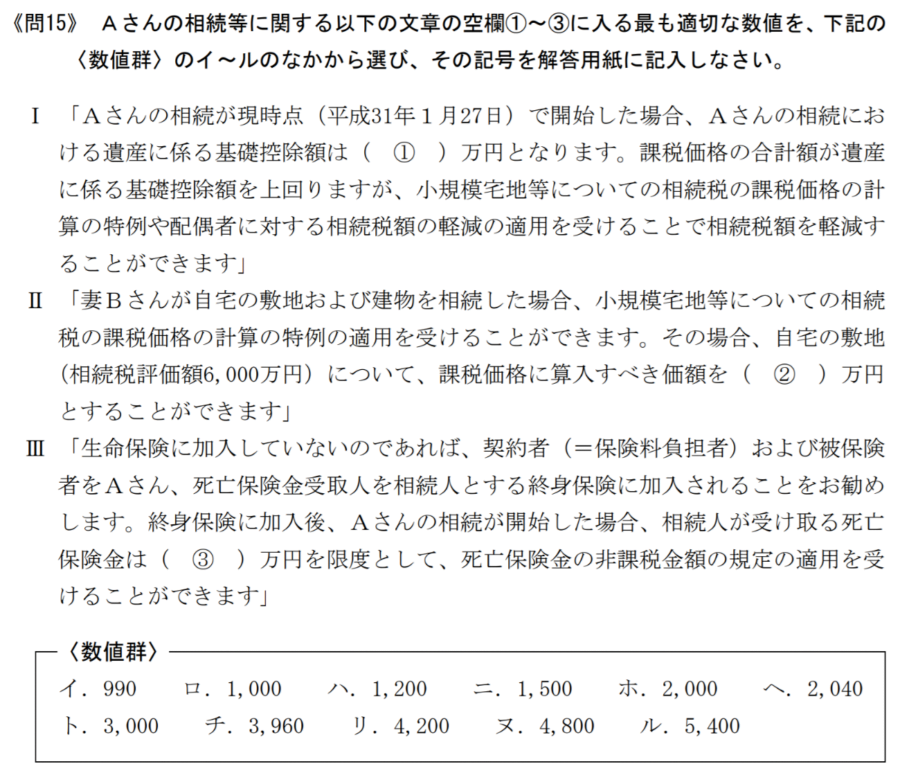

問15の解答および解説

①「リ」、②「ヘ」、③「ロ」が、正しい解答です。

①は、相続税の基礎控除額を計算する問題ですが、今回の問題では、相続放棄をしている法定相続人がいない場合で、かつ、代襲相続がない場合であり、極めて易しいサービス問題だったと言えます。

Aさんが、死亡した場合の相続税の基礎控除額は、法定相続人である妻Bさんおよび長女Cさんの2人になりますので、相続税の基礎控除額の計算式にあてはめて計算すると4,200万円となります。

3,000万円+(600万円×2人)=4,200万円

②は、小規模宅地の特例に関する問題となりますが、本問におけるキーワードは、330㎡、80%の評価減となります。

相続した敷地面積は400㎡ですので、按分計算して評価減を求める必要があり、計算方法は、以下の通りです。

6,000万円×330㎡/400㎡×80%=3,960万円

6,000万円-3,960万円=2,040万円

③は、死亡保険金にかかる相続税の非課税に関する問題ですが、死亡保険金には、残された遺族がこれから生活していく上で必要なお金といった性質もあるため、以下の計算式にあてはめた金額については、受け取った死亡保険金に相続税がかからない仕組みになっています。

500万円×法定相続人の数

今回の問題では、法定相続人が妻Bさんと長女Cさんであるため、1,000万円(500万円×2人)が、受け取った死亡保険金に対する非課税金額となります。

当事務所の勝手な見解

全体的に、税金の分野に偏った問題という印象を受けましたが、基本的に試験対策に必要な金額や数値といったキーワードをしっかりと押さえていれば、容易に解答できる問題が多かったと思います。

FP2級を取得して、その資格をどのように活用していくのかは、人それぞれではありますが、少なくとも当事務所のような独立系FPにとって、今回問われた問題は、実務上において極めて重要な知識であり、基本であるため、そのような方向へ進んでいく方は、ぜひ、参考にしていただき、今後の糧にしていただければと思っています。

![]()