本ページは、2019年9月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の贈与・相続について、問題・解答・解説を紹介するものになります。

目次

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2019年4月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第5問の問13から問15のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、贈与・相続の分野として、問13から問15までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

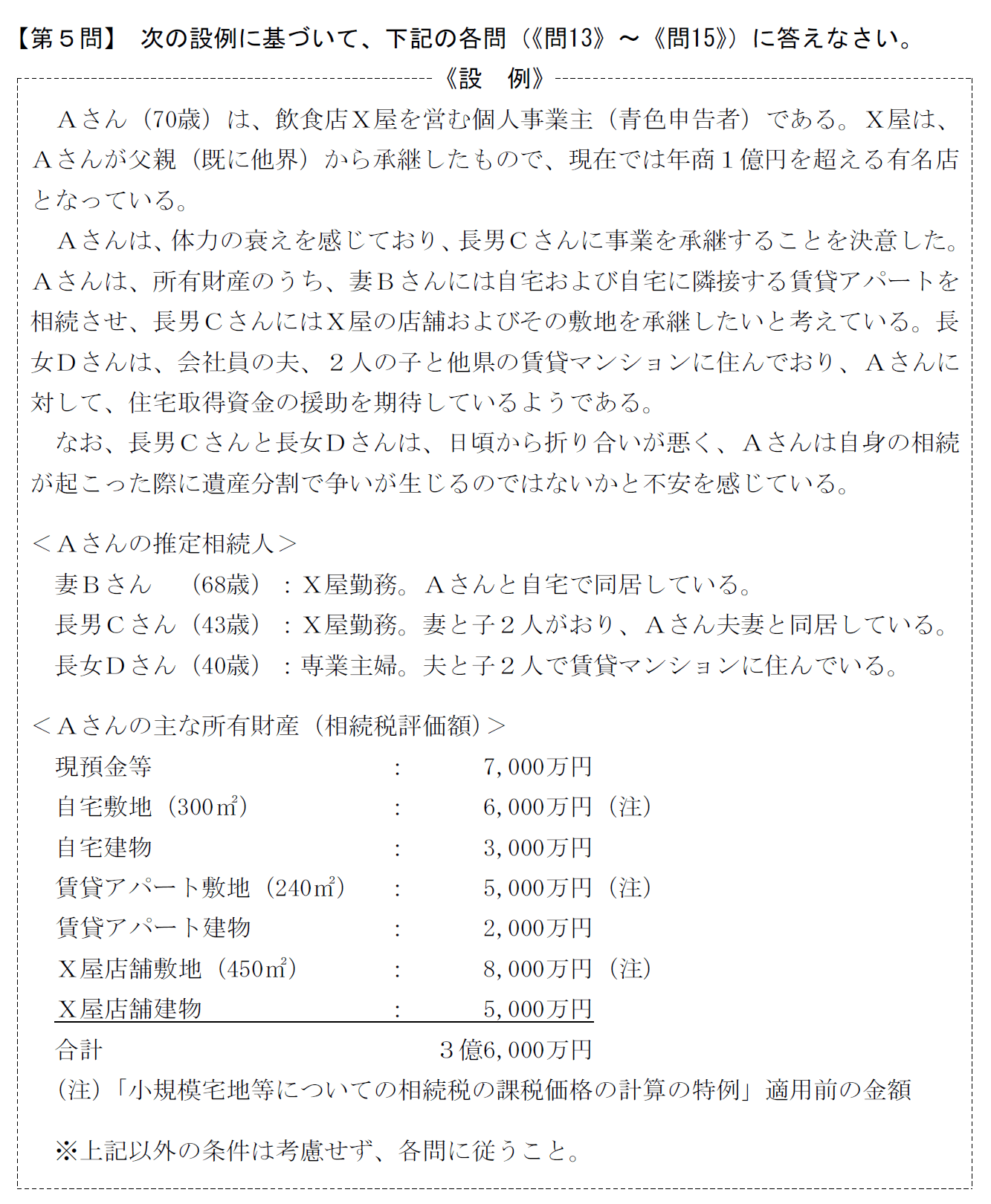

第5問 問13

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問13の解答および解説

①「ヘ」②「チ」③「ハ」、④「ル」が、正しい解答です。

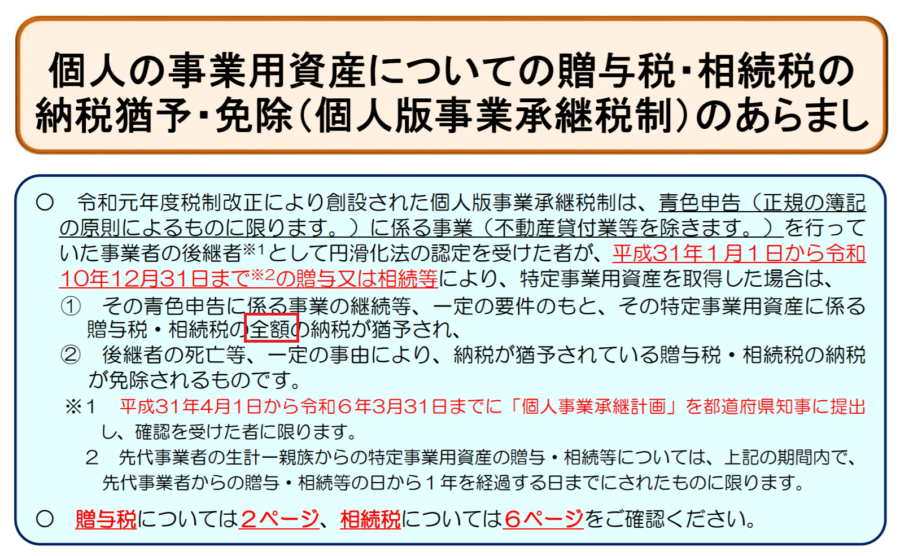

問13は、個人版事業承継税制についての問題でしたが、こちらの解説につきましては、国税庁が公開している「個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらまし」を引用し、今回の解答に関係する部分を抜粋して紹介します。

そのため、上記、個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらましに一通り目通ししておき、次回の試験対策および今後に活かしていただければと考えます。

①についての解答にかかる解説は、以下の通りです。

出典 国税庁 個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらましより引用

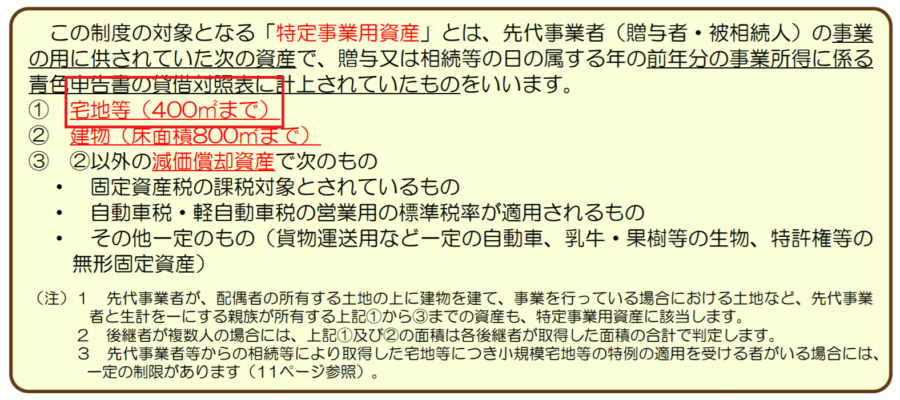

②についての解答にかかる解説は、以下の通りです。

出典 国税庁 個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらましより引用

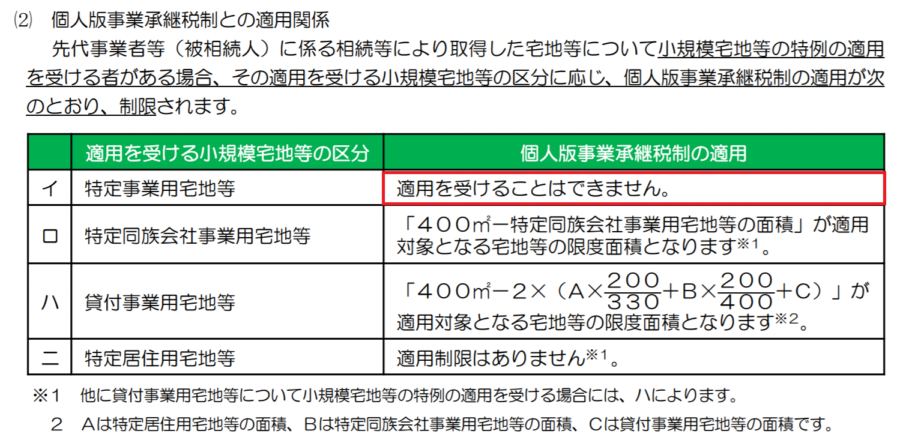

③についての解答にかかる解説は、以下の通りです。

出典 国税庁 個人の事業用資産についての贈与税・相続税の納税猶予・免除(個人版事業承継税制)のあらましより引用

第5問 問14

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問14の解答および解説

①「〇」、②「〇」、③「×」が、正しい解答です。

①は、自筆証書遺言に関する法改正の問題ですが、これまで、自筆証書遺言によって遺言書を作成する場合、遺言者が、遺言書の全文、日付、氏名を遺言者が自ら書く(自書する)必要があり、作成した遺言書に印を押さなければなりませんでした。

しかしながら、2019年1月13日に法改正が施行されたことに伴い、自筆証書遺言を作成する場合で、遺言書に相続財産の全部または一部の財産(財産目録)を添付する場合、その財産目録については、遺言者が自ら書かなくてもよいこととされました。

なお、今後のFP資格試験対策において、今回の法改正における他の部分についても問われる可能性があることを踏まえますと、以下、法務省が公開している法改正の概要について、一通り目通ししておくことが望ましいと言えるでしょう。

②は、設問の通りです。

遺留分とは、法定相続人が最低限相続することができる財産金額のことを言い、民法で定められた法定相続分の2分の1になります。

したがって、今回の問題において、遺留分算定の基礎となる財産が4億円の場合における推定相続人(妻Bさん・長男Cさん・長女Dさん)の遺留分は以下のように計算されます。

遺留分算定の基礎となる財産=4億円

妻Bさんの遺留分=1億円(4億円×2分の1×2分の1)

長男Cさんの遺留分=5,000万円(4億円×4分の1×2分の1)

長女Dさんの遺留分=5,000万円(4億円×4分の1×2分の1)

③は、小規模宅地の特例に関する問題ですが、Aさんの設例のように、小規模宅地の特例の適用を受ける場合で、自宅の敷地(特定居住用宅地)と賃貸アパートの敷地(貸付事業用宅地)のように用途が異なる土地がある場合は、適用対象の面積を調整する必要があります。

出典 国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)2 減額される割合等より引用

今回の問題では、上記赤枠の計算式にあてはめた調整が必要だということです。

ちなみに、FP2級の実技試験における小規模宅地の特例は、毎回出題されているといって良いくらい頻出度の高い項目でありますから、上記、国税庁のリンクから小規模宅地の特例についての概要を一通り目通しすることも立派な試験対策と言えます。

第5問 問15

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問15の解答および解説

①「4,800(万円)」、②「1,190(万円)」、③「5,720(万円)」が、正しい解答です。

相続税を計算させる問題は、FP2級の実技試験において、毎回出題されていると言っても良い内容であり、合格を勝ち取るための試験対策には絶対に欠かすことができません。

①は、相続税の基礎控除額を求める問題ですが、前回試験の問題に引き続き、今回の問題でも、推定相続人(法定相続人)を判定させるのではなく、設例に推定相続人(妻Bさん・長男Cさん・長女Dさん)が最初から記載されているサービスがなされているため、後は、相続税の基礎控除額の計算式にあてはめて計算します。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

上記計算式にあてはめて計算すると、相続税の基礎控除額は、4,800万円となります。

②は、課税遺産総額を民法で定められている法定相続分で按分し、それぞれの相続税を計算します。

なお、こちらも前回試験の問題に引き続き、今回の問題でも、配偶者と子供が法定相続人になっているため、課税遺産総額の2分の1は、妻Bさんの相続分、残る2分の1は、長男Cさんと長女Dさんの2人で分けるため、長男Cさん4分の1、長女Dさん4分の1といった割合になります。

課税遺産総額=2億5,200万円(3億円-4,800万円)

妻Bさんの遺産相続分=1億2,600万円(2億5,200万円×2分の1)

長男Cさんの遺産相続分=6,300万円(2億5,200万円×4分の1)

長女Dさんの遺産相続分=6,300万円(2億5,200万円×4分の1)

上記のように分けた遺産相続分を資料にある相続税の速算表にあてはめて、それぞれの相続税を計算します。

妻Bさんの相続税=3,340万円(1億2,600万円×40%-1,700万円)

長男Cさんの相続税=1,190万円(6,300万円×30%-700万円)

長女Dさんの相続税=1,190万円(6,300万円×30%-700万円)

相続税の総額=5,720万円(1,580万円+560万円+560万円)

よって、②は、1,190万円、③は、5,720万円となります。

当事務所の勝手な見解

今回の実技試験では、贈与・相続の分野だけではなく、不動産の分野においても法改正の問題が出題され、受験した人にとって、悩んだり、戸惑ったりされた方も多かったのかもしれません。

しかしながら、贈与・相続の分野におきましても、相続税の計算問題をはじめ、直近の過去問題と同じような問題も出題されており、過去問題を反復学習してきた方であれば、しっかりと加点できたものと思われます。

独学でFP資格試験に臨む場合、法改正の試験対策が大きなネックとなってしまいますが、2020年1月以降のFP資格試験対策における相続分野におかれましては、民法の大幅な改正によるポイントをしっかりと押さえておく必要があると言えます。

配偶者居住権の新設 2020年4月1日(水)施行

婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置 2019年7月1日(月)施行

預貯金の払戻し制度の創設 2019年7月1日(月)施行

自筆証書遺言の方式緩和 2019年1月13日(日)施行(今回の試験で出題されました)

法務局における自筆証書遺言の保管制度の創設について 2020年7月10日(金)施行

遺言の活用

遺留分制度の見直し 2019年7月1日(月)施行

特別の寄与の制度の創設 2019年7月1日(月)施行

本問題は、解答の注意事項に記載しておりますように、2019年4月1日現在施行の法令等に基づいて解答することになっておりますが、上記内容は、詳しい中身がわからないにしても、特に、大枠だけでも押さえておく必要がありますし、施行日前などで出題されないとしてもまずは、要チェックしておくことがとても大切だと当事務所では考えます。

もしも、私が、出題者だったら、どれも出したいですし、個人のファイナンシャルプランニングにとても大切な内容なので、FPになる人であれば、ぜひ、知っておいて欲しいと思います。

最後に、相変わらずの上から目線と命令口調で申し訳ないと前置きしますが、合格したいのであれば、試験対策の一環として、まず、以下、法務省のパンフレッドに一通り目通ししておきなさい・・・ね。

![]()