本ページでは、相続税および相続税の基礎控除額とはどのようなものなのかを解説し、合わせて相続税がかからない金額を知るためのポイントについても独立系ファイナンシャルプランナー(FP)がわかりやすく紹介していきます。

はじめに、相続税は、死亡した人の財産を引き継いだ人が国に対して納めなければならない税金のことを言います。

ただし、死亡した人の財産を引き継いだすべての人が相続税を納めなければならないわけではなく、相続税の基礎控除額と呼ばれる金額が、相続税がかかるのか、相続税がかからないのかを知るための大きなポイントの1つになります。

そこで本ページでは、相続税および相続税の基礎控除額とは、具体的にどのようなものなのかをはじめ、相続税がかからない金額を知るためのポイントもわかりやすく解説していきます。

目次

相続税とは

はじめに、相続税とは、どのような税金なのか国税庁のWEBサイトを基に改めて解説します。

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。(注) 被相続人とは、死亡した人のことをいいます。

出典 国税庁 No.4102 相続税がかかる場合 1 相続税のしくみより引用

上記解説を読み進めても何が何だかさっぱりわからないといった声がユーザーの皆さまから聞こえてきそうですので、まずは、ポイントを整理していきます。

「相続」とは、死亡した人の財産を相続人が引き継ぐことを言い、たとえば、亡くなった夫が保有していた現金・預金・不動産・株式・投資信託などの資産を配偶者である妻や亡くなった夫の子供などの相続人が受け取るイメージがわかりやすいでしょう。

「遺贈」とは、遺言書によって財産を引き継がせることを言い、たとえば、配偶者や子供などの相続人以外の人に対して自分が保有している財産を引き継がせたい場合に活用される方法です。

「相続時精算課税」とは、贈与税がかからないように自分が保有している財産を子供や孫へ引き継がせるための制度のことを言い、ご自身が生存している間に、自身が保有している財産を自分の意思で引き継がせることができる方法です。

これまでのポイントを踏まえて相続税とは、死亡した人の財産を相続や遺贈などの方法によって引き継いだ時、引き継いだ財産の合計金額が、後述する相続税の基礎控除額を超えた場合に相続税がかかることになります。

逆の発想になるのですが、相続税は、引き継いだ財産の合計金額が、相続税の基礎控除額を超えた場合にかかるわけでありますから、相続税がかからない金額というのは、死亡した人の財産の合計金額が、相続税の基礎控除額以下である場合となります。

このようなことから、相続税がかかるのか、相続税がかからないのかを知るためには、相続税の基礎控除額とはどのようなもので、相続税の基礎控除額はいくらになるのかを知らなければならないことがわかります。

相続税の基礎控除額と計算方法

相続税の基礎控除額とは、基本的に誰にでも認められている控除額のことを言いますが、相続税の基礎控除額は、金額が一律なのではなく、死亡した人の財産を引き継ぐ相続人の人数によって変わる特徴があります。

具体的には、以下の計算式によって計算した金額が、相続税の基礎控除額になります。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

上記の計算式を見ますと、相続税の基礎控除額を計算するためには「法定相続人の数」を知る必要があり、合わせて、法定相続人とはどのような人のことを言うのかについても知っておく必要があります。

法定相続人とは

法定相続人とは、民法で定められている相続人のことを言います。

民法では、相続人の範囲と死亡した人の財産を相続することができる相続人の優先順位が決められており、具体的には、以下の表の通りとなります。

| 死亡した人との関係 | 相続順位 |

| 配偶者 | 常に相続人 |

| 子供(子供が死亡した人よりも先に亡くなっている場合は孫(直系卑属) | 第1順位 |

| 父母(父母が死亡した人よりも先に亡くなっている場合は祖父母(直系尊属) | 第2順位 |

| 兄弟姉妹(兄弟姉妹が死亡した人よりも先に亡くなっている場合はおい、めい) | 第3順位 |

参考 国税庁 相続税のあらまし 2 相続税の申告が必要な人とは

たとえば、死亡した人に配偶者、子供2人、父母、兄弟姉妹がいたとし、いずれも生存していた場合で考えてみます。

まずは、上記表より、配偶者は「常に相続人」になることから、法定相続人に含まれることがわかります。

次に、子供2人、父母、兄弟姉妹も生存していることから、いずれの人も法定相続人に含まれる可能性があるものの、今回の例ですと、相続順位が最も高い子供2人が死亡した人の財産を相続する権利を得ることになります。

そのため、次順位にあたる生存している父母や兄弟姉妹が、死亡した人の財産を相続する権利が発生しないこととなり、結果、法定相続人は、配偶者と子供2人を合わせた3人ということになります。

したがって、死亡した人の財産が、4,800万円【3,000万円+(600万円×3人)】以下である場合、相続税がかからないと判定することができます。

死亡した人に養子がいる場合と相続放棄をした場合における相続人の取り扱い

時として、死亡した人との間に養子縁組をしたことによって、実子のほかに養子もいる場合があるのですが、このような場合、養子が法定相続人の数に含めるのかどうかが問題となることがあります。

相続税法において、死亡した人に養子がいる場合、法定相続人の数に含めても差し支えないことになっているものの、法定相続人に加えてよい人数は決められています。

具体的に、法定相続人の数に含められる養子の人数は、実子がいるときは「1人」、実子がいないときは「2人」までとなっています。

なお、死亡した人の財産を全く引き継がない「相続放棄」をする相続人も中にはおられますが、相続税の基礎控除額を計算する上で、相続放棄した人は、法定相続人の数に含めて計算する点にも注意が必要です。

相続税の基礎控除額を複雑な具体例で計算してみます

前項の解説を基に、今度は少々複雑な具体例で相続税の基礎控除額を計算してみます。

たとえば、死亡した人に配偶者、子供2人(実子)、養子2人、父母、兄弟姉妹がいたとし、いずれも生存していたとします。

この時、実子である1人の子供が、相続放棄の手続きを行って、死亡した人の財産を相続しなかった場合における相続税の基礎控除額はいくらになるのか計算してみます。

はじめに、配偶者は、「常に相続人」になることから、法定相続人に含まれます。

次に、子供2人(実子)、養子2人がいるため、実子である2人の子供は、法定相続人に含まれるものの、法定相続人の数に含められる養子の人数は、実子がいるときは「1人」となる点に注意が必要です。

なお、今回の例では、実子である1人の子供が相続放棄を行っておりますが、相続税の基礎控除額を計算する上で、相続放棄した人は、法定相続人の数から除外せずに、法定相続人の数に含めて計算する点にも注意が必要です。

結果、相続税の基礎控除額を計算する上での法定相続人の数は、配偶者、実子2人、養子の内1人の合わせて4人となります。

したがって、死亡した人の財産が、5,400万円【3,000万円+(600万円×4人)】以下である場合、相続税がかからないと判定することができます。

離婚した配偶者との子供も法定相続人になる

仮に、死亡した人が、離婚を経験したことがある人だったと仮定し、前の配偶者との間に子供がいる場合、その子供も法定相続人に含まれます。

たとえば、死亡した人に配偶者、子供3人(前の配偶者との子供が2人、現在の配偶者との子供が1人)、父母、兄弟姉妹がいたとし、いずれも生存していたとします。

この時、法定相続人の数は、現在の配偶者と子供3人の合わせて4人となり、死亡した人と血の繋がった子供は、法定相続人となります。

そのため、離婚を多く経験し、かつ、その時の配偶者との間に子供がいる場合の相続は、とても複雑かつ面倒になるのが一般的です。

死亡した人の財産に債務や葬式費用がある場合は、相続財産から控除することができる

ここまで相続税や相続税の基礎控除額について解説をしてきましたが、相続税を計算する上で、死亡した人の財産に債務や葬式費用がある場合は、相続財産から控除することができます。

たとえば、死亡した人が現金・預金・不動産・株式・投資信託などといったプラスの財産が総額で1億円ある一方で、マイナスの財産である借入金が6,000万円あったとします。

この時、1億円のプラスの財産から6,000万円のマイナスの財産を差し引くことができるといった意味になります。

ちなみに、マイナスの財産にあたる債務には、金融機関やその他の人からの借入金をはじめ、商品代金やサービスの代金における未払金、本来ならば死亡した人が納める義務があった税金で、まだ納めていない未払税金などがあたります。

また、相続財産から控除をすることができる葬式費用とは、お寺や葬儀社に支払ったお金やお通夜に要した費用があたります。

なお、葬式費用に入ると思われがちですが、たとえば、香典返しにかかった費用、法要にかかった費用、墓地や墓碑(ぼひ=墓石)の購入費用は、葬式費用には含まれないため注意が必要です。

仮に、債務や葬式費用など、プラスの相続財産から控除することができる金額が多い場合、結果として、納めるべき相続税が少なくなる影響を与えることになります。

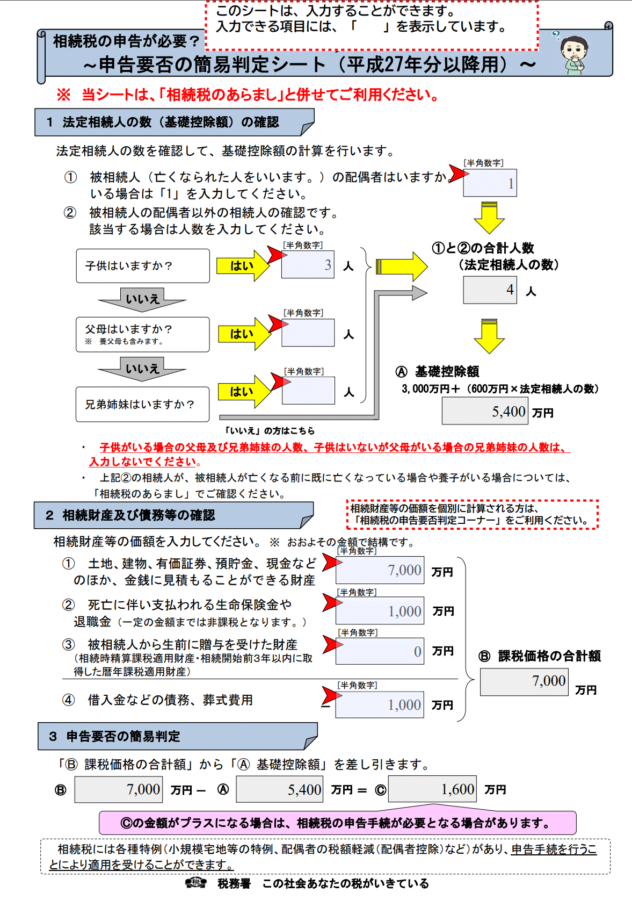

国税庁が公開している「相続税の申告要否の簡易判定シート」について

本ページで解説したここまでの内容をご理解いただくことで、国税庁が公開している「相続税の申告要否の簡易判定シート」を活用して、そもそも相続税がかかるのか、かからないのか簡単に判定することが可能です。

出典 国税庁 相続税の仕組みの分かりやすい解説「相続税のあらまし」・「相続税の申告要否の簡易判定シート」より筆者試算

上記の試算結果は、法定相続人が配偶者および子供は3人、プラスの財産7,000万円、死亡保険金1,000万円、マイナスの財産1,000万円があるといったイメージで筆者が数値を入力し試算したものとなります。

この結果、相続税の基礎控除額5,400万円を差し引いても相続財産の合計金額が1,600万円多いため、この1,600万円に対して相続税が課税されると簡易な判定をすることができます。

なお、相続税が課される場合、相続税の申告と相続税の納付をする必要があるわけですが、相続税の申告期限は、「被相続人の死亡したことを知った日の翌日から10か月以内」です。

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。(注) 被相続人とは、死亡した人のことをいいます。

出典 国税庁 No.4102 相続税がかかる場合 1 相続税のしくみより引用

ちなみに、「被相続人の死亡したことを知った日」とは、一般的には死亡日と考えて差し支えありませんが、複雑、かつ、特殊な事情があったことによって、ご自身が死亡した人の相続人になることを後から知った場合は考え方が異なりますので、専門家である税理士などへ尋ねてみるのが望ましいでしょう。

相続税がかかる場合やかかりそうな場合は、早めの相続税対策が望ましい

前項では、国税庁が公開している「相続税の申告要否の簡易判定シート」について紹介しましたが、仮に、こちらのシステムや本ページの内容から、相続税がかかる場合やかかりそうな場合は、できる限り早めに相続税対策をされておくのが望ましいでしょう。

相続税対策には、生命保険を活用した方法、不動産を活用した方法、贈与を活用した方法、その他の方法など、実に様々な方法があるのですが、その人が保有している資産状況や家族構成などといった基本的な部分をまずは把握しなければ、より確実な相続税対策を行っていくことは難しいと考えられます。

また、相続税を計算する上で、保有している財産の評価も行わなければならないことを踏まえますと、専門家である税理士などと共に、長い時間をかけながらじっくりと相続税対策を取っておくことが望ましいと言えるでしょう。

おわりに

相続税は、死亡した人の財産の合計金額が相続税の基礎控除額を超えなければかかることはありません。

金額的に自分は大丈夫などといった人も多くおられる印象を筆者は実務経験を通じて感じることもあるのですが、将来のライフプランやキャッシュフロー表を作成すると、今は大丈夫でも将来的に相続税を納めなければならない懸念が生じる人は意外にも多くいます。

特に、保有している不動産や上場株式などの金融商品は、相続税を計算する上での財産評価も専門的な知識が必要になってくるため、一般の人が思っている程、あまいものではありません。

そのため、大まかでも結構ですので、国税庁の「相続税の申告要否の簡易判定シート」を活用し、相続税がかかりそうだと感じた時は、相続税対策の準備のために一歩踏み出す行動をされることを筆者は推奨します。 ![]()