本記事は、約2年前に当事務所のサイト内で公開していたものを大幅に改編したものになります。

そもそも改編するきっかけとなったのは、記事を改編した日が2月2日で、「贈与税の申告が始まったな」と感じたからです。

動機は、とても単純な理由なのですが、子供の教育資金にかかる贈与や扶養している家族間の贈与は、これからのライフプランを考えていく上で知っていても損はないと感じたことから、紹介ポイントを大きく見直し、できる限り詳細にお伝えしようと思いました。

贈与税につきましては、あまり自分に関係がないと感じる方もおられると思いますが、本記事を通じて、ちょっとした気づきなど、参考になればと感じています。

目次

そもそも贈与とは何?

贈与とは、自分の財産を相手に無償であげることをいいます。

この時、財産をあげる人のことを贈与者(ぞうよしゃ)、財産をもらう人のことを受贈者(じゅぞうしゃ)と呼び、一般に、贈与者と受贈者はいずれも生存している場合が贈与になります。

ちなみに、死亡した人の財産を他の人が引き継ぐことを相続といい、贈与と相続は、いずれも自分の財産が別の人に移ることになるものの、人の生死によって考え方が異なる特徴があります。

なお、贈与を受けた場合、原則として財産をもらった人(受贈者)は、贈与税を納めなければならない義務が生じることになりますが、すべての贈与に対して贈与税がかかるわけではありません。

では、どのような場合に贈与税がかからないのでしょう?

大切!贈与税がかからない場合を知ろう

贈与税がかからない場合につきましては、国税庁のWEBサイトで公開されています、

ここでは、贈与税がかからない場合を紹介し、子供に対する教育資金や扶養している家族に対して関係のあるものに対して補足を加えていきます。

- 法人からの贈与により取得した財産(贈与税は個人から財産を贈与により取得した場合にかかる税金であり、法人から財産を贈与により取得した場合には贈与税ではなく所得税がかかります)

- 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの(ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などをいいます。なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります)

- 宗教、慈善、学術その他公益を目的とする事業を行う一定の者が取得した財産で、その公益を目的とする事業に使われることが確実なもの

- 奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件に当てはまるもの

- 地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が心身障害者共済制度に基づいて支給される給付金を受ける権利

- 公職選挙法の適用を受ける選挙における公職の候補者が選挙運動に関し取得した金品その他の財産上の利益で、公職選挙法の規定による報告がなされたもの

- 特定障害者扶養信託契約に基づく信託受益権(国内に居住する特定障害者(特別障害者又は特別障害者以外で精神上の障害により事理を弁識する能力を欠く常況にあるなどその他の精神に障害がある者として一定の要件に当てはまる人)が特定障害者扶養信託契約に基づいて信託受益権を贈与により取得した場合には、その信託の際に「障害者非課税信託申告書」を信託会社などの営業所を経由して特定障害者の納税地の所轄税務署長に提出することにより、信託受益権の価額(信託財産の価額)のうち、6,000万円(特別障害者以外の者は3,000万円)までの金額に相当する部分については贈与税がかかりません)

- 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの

- 直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

- 相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与により取得した財産

出典 国税庁 No.4405 贈与税がかからない場合より引用

子供に対する教育資金や扶養している家族に対して贈与を行った場合で、贈与税がかからない場合は「2」にあてはまっている場合となります。

生活費や教育費で「通常必要と認められるもの」とは?

生活費や教育費で「通常必要と認められるもの」の具体的な支出を参考までに以下、いくつか紹介します。

学校の入学金や授業料

教材費・文具費

留学のための渡航費や授業料

婚姻にあたって金品を渡す行為

結婚式や披露宴の費用負担

進学している子供が住んでいるアパートなどの家賃負担

病院の治療費・介護費・養育費の負担

上記は、ほんの一例となりますが、特殊な事情がある場合は、専門家である税理士や税務署に尋ねてみるのが望ましいでしょう。

生活費や教育費で「通常必要と認められるもの」の考え方

生活費や教育費で「通常必要と認められるもの」とは、扶養されている方の資力などといった事情を加味した上で、常識的に考えた時に「それって普通だよね」って思われる範囲内であれば贈与税はかからないと考えることができます。

たとえば、大学へ進学した子供の入学金や学費を親が支払うことは、ごく当たり前のことですが、これに対して贈与税がかかってしまうことは常識的に考えてさすがにおかしいですよね?

また、年金生活の親が入院した場合や介護施設へ入所した場合で、治療費や入院費といった医療や介護にかかるお金を子供が代わりに負担した場合も贈与税がかかってしまうことは、やはり大きな問題と言えるでしょう。

このように、一般常識で考えた時に、それが、ごく当たり前の贈与であれば「通常必要と認められるもの」と考えることができます。

子供や扶養している家族に対して贈与をする上での注意点

子供や扶養している家族に対して贈与をする上での注意点は、「生活費や教育費として必要な都度直接これらに充てるためのものに限られる」ところにあります。

たとえば、大学へ進学した子供の入学金が200万円かかったとした時、仮に、親が一度に500万円を渡したとしますと、200万円の入学金は、通常必要と認められるものと考えることができる一方、残る300万円に対して贈与税の問題が生じてしまう可能性があります。

もちろん、授業料や文具代、家賃などといった「通常必要と認められるもの」に使用することも十分考えられるのですが、国税庁では、「生活費や教育費は、必要な都度、贈与したものに限定する」としています。

そのため、必要以上にお金を一度に渡してしまうことは、お金をもらった子供が贈与税を納めなければならないリスクが生じてしまうため注意が必要です。

贈与税の計算方法

こちらは参考となりますが、前項の例で、父から子へ贈与した500万円のうち、300万円が、税金のかかる贈与として認定を受けてしまった場合の贈与税の計算方法について紹介します。

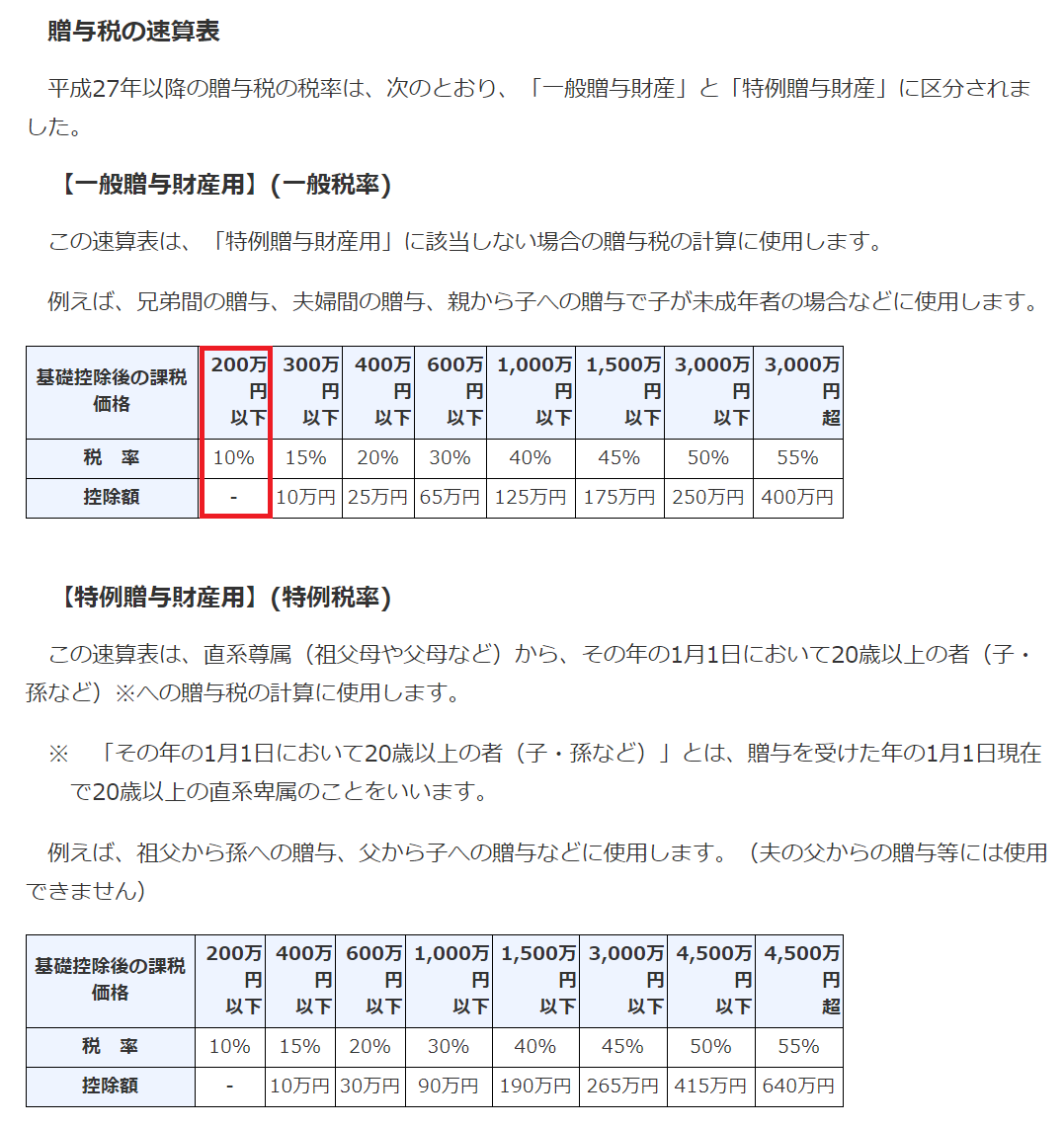

なお、子供の年齢は、贈与を受けた年の1月1日現在で18歳とします。(一般税率)

300万円-110万円(基礎控除額)=190万円

190万円×10%=19万円(子供が納めなければならない贈与税額)

出典 国税庁 No.4408 贈与税の計算と税率(暦年課税)より引用

贈与税は、1月1日から12月31日までの1年間において、110万円を超えた贈与を受けた場合に贈与税を納めなければならない義務が生じます。

これを暦年課税制度といいますが、仮に贈与を受けたとしても、年間を通じて110万円以下であれば贈与税を納める必要はありません。

計算例の場合は、500万円の贈与を受けたうち、200万円は贈与税のかからない贈与である一方、300万円は贈与税の計算対象となるため、この300万円を基に贈与税が計算されます。

なお、贈与を受けた相手やご自身の年齢によって、贈与税の計算に適用される税率が異なっている点も大きな特徴です。

おわりに

子供に対する教育資金の贈与や扶養している家族に対する贈与というのは、常識的に考えて「通常必要と認められるもの」であれば贈与税が、かかることはないとわかりました。

ただし、贈与の注意点でも紹介しましたように、一度に贈与をするのではなく、教育費や生活費が必要な都度、贈与することがとても大切です。

多くの子育て世帯の方は、将来の子供の教育資金準備として計画的な貯金をはじめ、学資保険やつみたてNISAを活用した教育資金準備をされている方々も多いと思います。

時間をかけて少しずつ積み上げてきたお金が、ちょっとしたミスや手違いで贈与税というロスになってしまう落とし穴があることを踏まえますと、安易に大きなお金を動かすことは、できる限り避けておきたいものです。

くどいようですが、子供や扶養している家族に対する教育費や生活費は、必要な都度、資金援助をするルールをしっかりと押さえていただきまして、これからの将来に役立てていただければと思っています。

![]()