本ページでは、生命保険(死亡保険)を活用した相続税対策の基本とはどのようなものであるかを紹介し、合わせて、生命保険(死亡保険)を活用した相続税の節税と相続税の納付をどちらも考える方法を独立系ファイナンシャルプランナー(FP)がわかりやすく紹介していきます。

はじめに、相続税対策をするための主な方法には、生命保険(死亡保険)を活用した方法、不動産を活用した方法、贈与を活用した方法などのように様々な方法があります。

実際のところ、相続税対策をするためには、その人の資産状況や家族構成をはじめ、推定相続人などをあらかじめ確認しておくことはもちろん、どのくらいの相続税がかかりそうなのかも概算計算しておく必要もあります。

一言で、相続税対策は、あらかじめ確認しておくべきことがたくさんあるわけですが、本ページでは、主な相続税対策の内、生命保険(死亡保険)を活用した相続税対策とはどのようなもので、どのような効果が期待できるのかを中心に解説を進めていきます。

目次

生命保険(死亡保険)を活用した相続税対策とは

生命保険(死亡保険)を活用した相続税対策とは、相続税法で定められている「死亡保険金の非課税制度」を活用した対策方法になります。

まずは、相続税法で定められている「死亡保険金の非課税制度」とは、どのような制度であるのか、国税庁のWEBサイトより引用して解説を進めます。

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部又は一部を被相続人が負担していたものは、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)である場合、全ての相続人が受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。500万円 × 法定相続人の数 = 非課税限度額

なお、相続人以外の人が取得した死亡保険金には非課税の適用はありません。

出典 国税庁 No.4114 相続税の課税対象になる死亡保険金 1 制度の概要より引用

大まかなポイントとして、まずは、人が死亡したことによって保険金を受け取った保険金受取人(相続を放棄した人や相続権を失った人は含まれません)は、受け取った死亡保険金の内、「500万円×法定相続人の数」で計算した金額に対して相続税が課されないことがわかります。

ここで「法定相続人」とは、そもそもどのような人なのかが問題となるのですが、以下、法定相続人について、当事務所が公開している以下記事からそのまま引用して解説します。

法定相続人とは

法定相続人とは、民法で定められている相続人のことを言います。

民法では、相続人の範囲と死亡した人の財産を相続することができる相続人の優先順位が決められており、具体的には、以下の表の通りとなります。

| 死亡した人との関係 | 相続順位 |

| 配偶者 | 常に相続人 |

| 子供(子供が死亡した人よりも先に亡くなっている場合は孫(直系卑属) | 第1順位 |

| 父母(父母が死亡した人よりも先に亡くなっている場合は祖父母(直系尊属) | 第2順位 |

| 兄弟姉妹(兄弟姉妹が死亡した人よりも先に亡くなっている場合はおい、めい) | 第3順位 |

参考 国税庁 相続税のあらまし 2 相続税の申告が必要な人とは

たとえば、死亡した人に配偶者、子供2人、父母、兄弟姉妹がいたとし、いずれも生存していた場合で考えてみます。

まずは、上記表より、配偶者は「常に相続人」になることから、法定相続人に含まれることがわかります。

次に、子供2人、父母、兄弟姉妹も生存していることから、いずれの人も法定相続人に含まれる可能性があるものの、今回の例ですと、相続順位が最も高い子供2人が死亡した人の財産を相続する権利を得ることになります。

そのため、次順位にあたる生存している父母や兄弟姉妹が、死亡した人の財産を相続する権利が発生しないこととなり、結果、法定相続人は、配偶者と子供2人を合わせた3人ということになります。

つまり、「500万円 × 法定相続人の数」の計算式にあてはめますと、この世帯の場合、1,500万円(500万円×3人)以下の死亡保険金を受け取ったとしても、相続税が課されることはないと判定をすることができるわけです。

非課税限度額を超えた生命保険金(死亡保険金)は、みなし相続財産として相続税の課税対象になる

相続税法で定められている「死亡保険金の非課税制度」の概要についてご理解いただけたと思いますが、掛け捨ての定期保険や収入保障保険などといった生命保険に加入し、若くして死亡したことによって、時には多額の死亡保険金を受け取ることがあると思います。

この時、前項で解説した相続税の非課税限度額を超えた生命保険金(死亡保険金)は、みなし相続財産として相続税の課税対象となります。

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部又は一部を被相続人が負担していたものは、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)である場合、全ての相続人が受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。500万円 × 法定相続人の数 = 非課税限度額

なお、相続人以外の人が取得した死亡保険金には非課税の適用はありません。

出典 国税庁 No.4114 相続税の課税対象になる死亡保険金 1 制度の概要より引用

上記解説の塗りつぶし部分が、みなし相続財産のことを指しています。

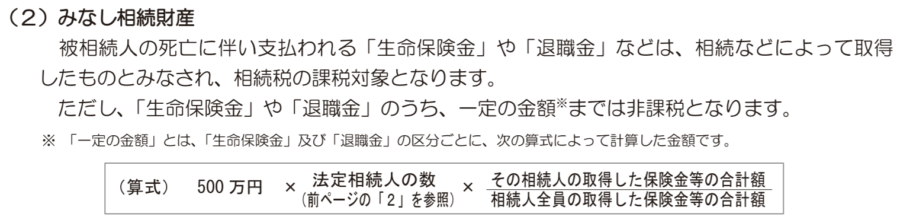

みなし相続財産とは、死亡した人がいたことによって、支払われることになった生命保険金(死亡保険金)や退職金(死亡退職金)のことを言い、他の財産とは異なり非課税措置が設けられている特徴があります。

出典 国税庁 相続税のあらまし 4 相続税が課される財産(2)みなし相続財産より引用

たとえば、法定相続人は、配偶者と子供2人を合わせた3人であったし、会社員である夫が死亡したことによって、2,000万円の死亡保険金と1,500万円の死亡退職金を受け取ったとします。

この時、みなし相続財産はいくらになるのか、以下、計算例を紹介します。

死亡保険金:2,000万円-(500万円×3人)=500万円

死亡退職金:1,500万円-(500万円×3人)=0円

この世帯は、会社員である夫が死亡したことによって、総額3,500万円を受け取っておりますが、みなし相続財産として相続税がかかる対象となる金額は、3,500万円の内、500万円といった見方になります。

今回の例において、この世帯の詳しい資産状況を把握しなければ相続税がかかるのか、かからないのかといった判定をすることはできませんが、少なくとも受け取った3,500万円の内、500万円を差し引いた3,000万円に相続税がかかることはないと判定することができます。

相続税法で定められている生命保険金(死亡保険金)の非課税制度は、法定相続人のみ適用される

相続税法で定められている生命保険金(死亡保険金)の非課税制度は、法定相続人のみ適用されるため、法定相続人以外の人が死亡保険金を受け取った場合、非課税措置が適用にならないため注意が必要です。

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部又は一部を被相続人が負担していたものは、相続税の課税対象となります。

この死亡保険金の受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)である場合、全ての相続人が受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるとき、その超える部分が相続税の課税対象になります。500万円 × 法定相続人の数 = 非課税限度額

なお、相続人以外の人が取得した死亡保険金には非課税の適用はありません。

出典 国税庁 No.4114 相続税の課税対象になる死亡保険金 1 制度の概要より引用

たとえば、死亡した人に配偶者、子供2人、父母、兄弟姉妹がいたとし、いずれも生存していた場合ですと、すでに解説をしましたように、法定相続人は、配偶者と2人の子供となります。

この時、仮に、生命保険(死亡保険)の保険金受取人が母親であった場合、母親は法定相続人ではないため、相続税の非課税制度の適用対象にはならないといった意味になります。

そのため、相続税対策で生命保険を活用する場合、「保険金受取人の設定」が極めて重要な節税対策の1つになるわけです。

生命保険を活用した相続税対策をする場合、保険契約に注意

実のところ、相続税対策をするために生命保険を活用する場合、あらかじめ生命保険へ加入する前に保険契約と税金の関係性について知っておかなければなりません。

この理由は、生命保険の契約内容によってかかる税金が異なり、契約の仕方を間違えてしまいますと、本来の目的である相続税対策ができなくなってしまう危険性があるためです。

そのため、相続税対策で生命保険に加入する場合、以下の契約内容になっているか確認するのを忘れないようにして下さい。

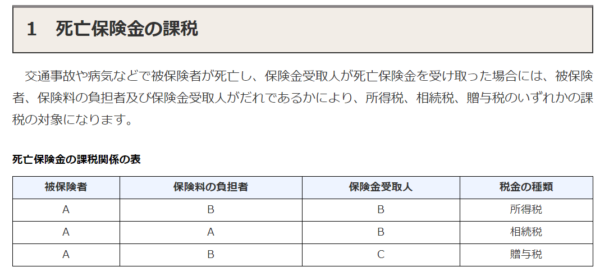

| 保険契約者 | 被保険者 | 保険金受取人 | 税金の種類 |

| 本人 | 本人 | 本人以外 | 相続税 |

受け取った生命保険(死亡保険)の死亡保険金に相続税が課税される場合とは、上記表のように、保険契約者と被保険者が同じ人である場合です。

保険契約者とは、生命保険料を支払う人、被保険者とは、生命保険の保障対象となる人、保険金受取人とは、保険金を受け取る人のことを言います。

たとえば、死亡を起因として支払われる生命保険には、終身保険、定期保険、収入保障保険、養老保険などの種類があるのですが、これらの生命保険に加入する際、加入目的が相続税対策であるのであれば、保険契約者と被保険者を同じ人にしなければなりません。

ちなみに、生命保険(死亡保険)の死亡保険金と保険契約者、被保険者、保険金受取人の関係とかかる税金の種類における違いは以下の通りです。

出典 国税庁 No.1750 死亡保険金を受け取ったとき 1 死亡保険金の課税より引用

上記表のように、保険契約者、被保険者、保険金受取人の三者が誰であるのかによって、対象となる税金の種類が異なるため、相続税対策をするために生命保険に加入したものの、対象となる税金が所得税や贈与税であれば本末転倒となるわけです。

相続税対策で生命保険に加入するのであれば、終身保険が望ましい理由

前項では、死亡を起因として支払われる生命保険には、終身保険、定期保険、収入保障保険、養老保険などの種類があることをお伝えしましたが、相続税対策で生命保険に加入するのであれば、終身保険が望ましいと筆者は考えます。

この理由には2つあり、1つ目は、相続が開始される時期は不確定であること、2つ目は、終身保険の死亡保険金は、いつ死亡したとしても保険金が支払われることがあげられるためです。

相続が開始される時期は不確定であること

相続の開始とは、ざっくり説明しますと、人が死亡した日と考えるとわかりやすいでしょう。

あたりまえのことですが、人は、いつ死亡するか誰にもわからないわけでありますから、相続が開始される時期は、不確定であると言えます。

たとえば、85歳や90歳で相続が開始される人もいれば、不慮の事故や重い病気などによって、若くして相続が開始になる人もいるでしょう。

このようなことを踏まえますと、いつ、相続が開始になったとしても相続税対策が事前に行われていることが望ましいと言えます。

終身保険の死亡保険金は、いつ死亡したとしても保険金が支払われる

死亡を起因として支払われる生命保険には、終身保険、定期保険、収入保障保険、養老保険などの種類があるのですが、これらの生命保険の内、終身保険以外の生命保険は、保障される期間が決まっています。

つまり、終身保険以外の定期保険、収入保障保険、養老保険などの生命保険には、死亡保険金を受け取ることができる期間があらかじめ定められていることを意味します。

たとえば、相続税が多くかかるほどの財産を保有している人が、85歳や90歳といった高齢で死亡したとしましょう。

この時、相続税対策のために加入した定期保険があったとし、保険期間が80歳だったとしたらどうでしょう?

すでに保険期間が過ぎているため、定期保険の保険金が支払われることがなく、これまで支払ってきた定期保険の保険料がすべて無駄金となってしまいます。

一方、終身保険の場合、保険料は高めな特徴があるものの、いつ死亡したとしても保険金が支払われるメリットがあるため、相続税対策には向いている生命保険であると言えます。

終身保険を活用した相続税対策は、相続税の節税と相続税の納付をどちらも考える方法

前項の解説とこれまでの解説を踏まえますと、終身保険を活用した相続税対策は、相続税の節税と相続税の納付をどちらも考える対策方法と言えます。

相続税の節税は、終身保険に加入することによって、相続税法で定められている「死亡保険金の非課税制度」により、納めるべき相続税を少なくすることができる効果が得られます。

相続税の納付は、終身保険に加入することによって、いつ死亡しても死亡保険金が支払われることになるわけでありますから、相続税が発生し、相続税を納める義務が生じた時の納税資金として活用することができ、ご自身の資産から相続税を納めなければならないリスクを減らすことができます。

このようなことから、終身保険を活用した相続税対策は、相続税の節税と相続税の納付をどちらも考える対策方法であると筆者は考えます。

参考 相続税の申告と納税方法について

こちらは参考情報となりますが、相続税の申告と納税方法について知ると、終身保険を活用した相続税対策がより効果的であることをご理解いただけるのではないかと筆者は感じています。

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合がありますのでご注意ください。

相続税の申告書の提出先は、被相続人の死亡の時における住所が日本国内にある場合は、被相続人の住所地を所轄する税務署です。財産を取得した人の住所地を所轄する税務署ではありません。

出典 国税庁 No.4205 相続税の申告と納税より引用

相続税の納税は、上記の申告期限までに行うことになっています。

納税は税務署だけでなく金融機関や郵便局の窓口でもできます。

申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合がありますのでご注意ください。

税金は金銭で一度に納めるのが原則ですが、相続税については、特別な納税方法として延納と物納制度があります。

延納は何年かに分けて納めるもので、物納は相続などで取得した財産そのもので納めるものです。

なお、この延納、物納を希望する方は、申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

出典 国税庁 No.4205 相続税の申告と納税より引用

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行わなければなりません。

特殊な事情を除き、「被相続人が死亡したことを知った日」とは、死亡日にあたりますから、死亡日の翌日から10ヶ月以内に相続税の申告と納税を原則として金銭(お金)で行う必要があります。

実のところ、相続税対策をしっかりと行わなかった人で、相続税の納付に悩む人の多くは、現金や預金といったキャッシュの相続財産が少なく、不動産などの相続財産が多い場合が一例としてあげられます。

これはどのようなことを意味するのか。

一言で、相続税を納めるための納税資金がないということです。

相続税の物納について

先に紹介した国税庁の解説を読み進めていただきましたユーザーの皆さんで、物納ができるのでは?と感じた人もおられると思いますが、相続などで取得した財産そのもので納める物納は、どのような財産でも認めてもらえるわけではありません。

加えて、相続税の納税には、順序があり、まずは、金銭で納税するのが原則ですが、それが難しい場合は、延納申請を行います。

その後、延納してもなお、金銭(お金)で相続税を納めるのが難しい場合は、相続などで取得した財産そのもので納める物納が認められるといった流れになっています。

国税は、金銭で納付することが原則ですが、相続税に限っては、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による物納が認められています。

出典 国税庁 No.4214 相続税の物納 1 制度の概要より引用

相続税がかかる場合、納めるべき相続税の金額は多額になることも決して珍しいことではありません。

この時、現金や預金といったキャッシュの相続財産が少なく、延納でも相続税を納めるのが難しく、さらに、物納することができない相続財産だらけだとしたらどうでしょう?

少なくとも、ご自身が保有している資産を大きく減らしてしまうリスクが生じ、負担が重くなることは明白であり、終身保険を活用した相続税対策で、相続税の納税資金を確保しておくことがいかに効果的なのかご理解いただけるのではないでしょうか。

おわりに

生命保険(死亡保険)を活用した相続税対策の基本について解説させていただきましたが、相続税対策は、本記事の冒頭でもお伝えしましたように、生命保険(死亡保険)を活用した方法、不動産を活用した方法、贈与を活用した方法などのように様々な方法があります。

そのため、その人に合った相続税対策は資産状況や家族構成などを考慮しなければ的確な判断をすることができません。

ただし、本ページで解説をした生命保険(死亡保険)を活用した相続税対策の基本は、相続税法に定められている「死亡保険金の非課税制度」を活用したものであり、保険契約を間違えなければ確実に節税効果が得られます。

一方で、生命保険(死亡保険)を活用した相続税対策では、生命保険に加入し保険料を支払う必要があるわけでありますから、お金が支出されることも忘れてはなりません。

相続税の節税といった目的だけで考えますと効果が得られることは確実であるものの、お金が支出されることによって生じるキャッシュフローで考えた時、生命保険に加入し相続税を納めたとしても、より多くのお金が残らなければ本当の意味で効果が得られたとは言い切れないでしょう。

この辺にも注意を払った上で、生命保険(死亡保険)を活用した相続税対策がご自身にとって望ましい方法であるのかどうかについても考えておくようにしたいものです。 ![]()