本ページでは、遺言書を作成する上で守るべき厳格なルールとはどのようなものであるかをはじめ、遺言書を作成する上で気を付けなければならない注意点やポイントについてわかりやすく解説していきます。

はじめに、遺言とは、死亡した人の最後の気持ち(意思)を法的に実現するための単独行為とも言われており、遺言を書面に残したものが遺言書にあたります。

この遺言書を作成することによって、死亡した人の最後の気持ち(意思)を法的に実現することができたり、残された相続人が遺産相続をする上での争いを防いだりする効果が得られます。

その一方で、遺言書には、作成する上で守るべき厳格なルールが定められているため、このルールに従わなかったり、遺言書を作成する上での注意点をあらかじめ知っておかなければ、本来、遺言書を作成することで得られる効果が得られないだけでなく、かえって大きな問題が生じるリスクを抱えてしまうことになり兼ねません。

そこで本ページでは、遺言書を作成する上で守るべき厳格なルールとはどのようなところにあるのか、その注意点やポイントについてわかりやすく解説していきます。

遺言書を作成する上で守るべき厳格なルールとは

冒頭でもお伝えしましたように、遺言書を作成する上において、守るべき厳格なルールが定められていることから、仮に、このルールを知らなければ作成した遺言書の内容が「無効」となってしまうことをあらかじめ留意する必要があります。

これを踏まえた上で、遺言書の内容が「有効」なものとするためには、どのようなルールがあるのか、次項から個別に解説を進めます。

遺言書を作成する人(遺言者)は、遺言能力を有していなければならない

遺言書を作成する上において、守るべき厳格なルールの1つ目は、遺言書を作成する人(遺言者)が、遺言能力を有していなければならないことがあります。

「遺言能力を有していなければならない」とは、簡単に説明しますと、「ご自身が遺言した内容を理解していること」、「遺言することによってその効果を理解できていること」といったイメージになります。

たとえば、筆者が遺言書を作成し、遺言内容に「500万円の現金を長女〇〇に相続させる」といった内容を盛り込んだとします。

この時、筆者自身が、「500万円の現金を長女〇〇に相続させる」といった遺言をしたことを理解している必要があり、いわば、痴呆だった場合や病気などで自分の意思がしっかりしていない場合などは、遺言が有効に働かないことがあるため注意が必要です。

また、「500万円の現金を長女〇〇に相続させる」といった遺言をしたことによって、場合によっては、配偶者である妻や息子たちと愛娘との遺産相続争いが起こってしまう懸念も生じます。

そのため、遺言をすることによって、その効果を理解し、あらかじめ争いが起こらない、もしくは、起こりにくい対策をしておくことも重要なポイントになってきます。

遺言書は、決まった方式で作成しなければならない

遺言書を作成する上において、守るべき厳格なルールの2つ目は、遺言書は、決まった方式で作成しなければならないことがあります。

ここで言う「決まった方式」とは、普通方式として、自筆証書遺言、公正証書遺言、秘密証書遺言があり、特別方式として、危急時遺言、隔絶地遺言といった方式があるのですが、いわば、これらの方式によって作成された遺言書でなければ、原則として遺言は「無効」になることが法律で定められています。

そのため、ご自身が遺言書を作成する場合、前述した方式に則っていない遺言書は無効となるため、この点に注意が必要であり、自己流の適当な遺言書を作成しても意味がないことになります。

なお、遺言書を作成する上で、普通方式にあたる自筆証書遺言、公正証書遺言、秘密証書遺言が多いことが考えられるため、以下、それぞれの遺言方法についてポイントを簡単に解説しておきます。

自筆証書遺言とは

自筆証書遺言とは、遺言書を作成する遺言者が、遺言内容、日付、氏名を「自書」し、作成した遺言書へ押印することによって遺言が成立する遺言書のことを言います。

重要ポイントは、「自書」にあたり、ここで言う「自書」とは、遺言者が自分の手で書くことを言います。

したがいまして、たとえば、パソコンやワープロで作成した遺言は、自筆証書遺言にあたらないほか、ご自身が口述し、他人に代筆させることも「自書」にはあたりません。

加えて、遺言した内容をビデオなどに録画しても「自書」にはあたらない点に注意が必要であり、自筆ができない人で遺言書を作成したい人であれば、次項で解説する公正証書遺言を活用するのが望ましいでしょう。

なお、自筆証書遺言は、お金もかからず、簡単に作成できるメリットが得られる一方で、厳格なルールに則っていないことによって、遺言自体が無効になる場合や遺言内容によって遺産相続の争いが生じるリスクが高まる危険性があることに注意が必要です。

ちなみに、民法の法改正によって、自筆証書遺言で遺言書を作成する場合で、財産目録を添付する場合は、その作成した財産目録は、自書しなくともよいことになりました。(財産目録であり、遺言書ではない点に要注意です)

Q1 改正の概要はどのようなものですか?

A1 民法第968条第1項は,自筆証書遺言をする場合には,遺言者が,遺言書の全文,日付及び氏名を自書(自ら書くことをいいます。)して,これに印を押さなければならないものと定めています。今回の改正によって新設される同条第2項によって,自筆証書によって遺言をする場合でも,例外的に,自筆証書に相続財産の全部又は一部の目録(以下「財産目録」といいます。)を添付するときは,その目録については自書しなくてもよいことになります。自書によらない財産目録を添付する場合には,遺言者は,Q4のとおり,その財産目録の各頁に署名押印をしなければならないこととされています

出典 法務省 自筆証書遺言に関するルールが変わります。Q&Aより引用

公正証書遺言とは

公正証書遺言とは、遺言者が遺言をしたい内容を口述することによって、公証人と呼ばれる人が、その内容を筆記し遺言書を作成する方法です。

公正証書遺言は、作成にお金がかかってしまうものの、自筆証書遺言とは異なり、遺言が無効になりにくく、かつ、遺言内容を偽造されたり隠ぺいされたりするリスクもありません。

ざっくり説明しますと、先に解説した「遺言書を作成する上で守るべき厳格なルール」をしっかりと守られている遺言書が、公正証書遺言で作成されることになりますので、確実に遺言をしたい人や口述した内容を確実に遺言書へ残してくれることを望む場合は、公正証書遺言で遺言書を作成することが望ましいと言えます。

なお、公正証書遺言で遺言書を作成するメリットやデメリットをはじめ、作成費用や作り方といった詳しい内容につきましては、当事務所が公開している以下、記事から一通り詳しく確認することができます。

秘密証書遺言とは

秘密証書遺言とは、遺言者が作成して封印した遺言書を公証人および証人に提出することによって、遺言内容を秘密にしながら、公証人が遺言の存在を明らかにする遺言方法のことを言います。

秘密証書遺言は、先に解説した自筆証書遺言と異なり、パソコンやワープロで遺言書を作成したり、他の人が代筆して作成した遺言書であっても無効となることはありません。

また、公正証書遺言で作成する遺言書の作成費用に比べて手数料が定額で安い特徴があるほか、遺言書の存在を明確にしつつ、遺言内容を秘密にすることができる効果も得られます。

ただし、秘密証書遺言で作成した遺言書は、遺言書の内容を公証人役場で確認されることはないため、時として、遺言が無効となるリスクがあるほか、公正証書遺言のように、公証人役場で遺言書が保管されることはないため、作成した遺言書を紛失するリスクもあります。

遺言書の内容は、すべて有効になるわけではない

遺言書を作成する上において、守るべき厳格なルールの3つ目は、遺言書の内容は、すべて有効になるわけではないことがあります。

たとえば、遺言書の内容の中に、葬儀や埋葬の方法を指定した遺言内容があったり、相続人が最低限財産を相続することができる「遺留分」について、減殺請求をしないことを指定した遺言内容などは、法的な効果はないとされています。

そのため、前述したような場合、遺言書の内容に従わなくても良いことになるわけですが、遺言書は、死亡した人の最後の気持ちであり意思でありますから、法的に有効ではないとしても、極度におかしな遺言内容でない限り、できるだけ尊重するように努めたいものです。

遺言書の作成をする時は、相続税などの税負担についても考慮しておく

遺言書を作成する上での厳格なルールを守ることができたとしても、それらの遺産を引き継ぐ相続人に対して多額の税金が課されることは避けておく必要があります。

そのため、遺言書を作成する時は、相続税などの税負担についても、あらかじめ考慮し対策をした上で遺言内容を決めておくことが望ましいと言えます。

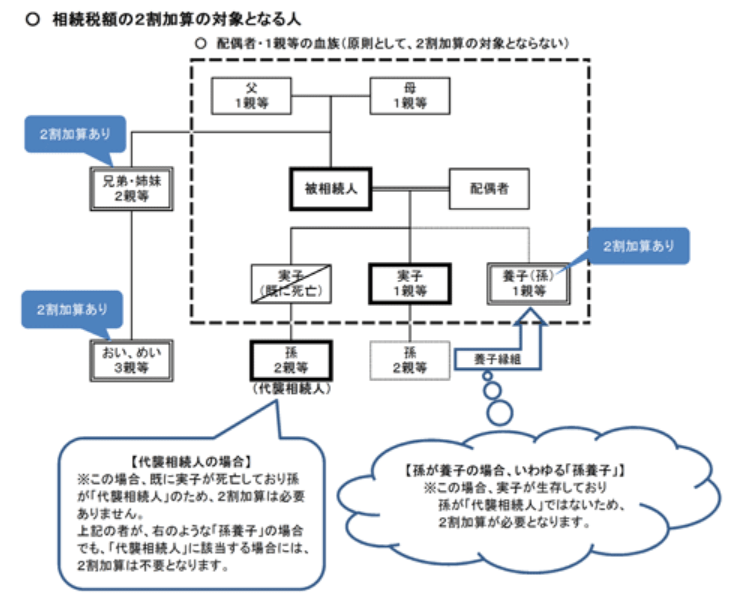

特に、作成した遺言書によって、配偶者および死亡した人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます)以外の人が相続財産を取得した場合、その人が負担する相続税は2割加算されてしまうルールがあるため、このような税金対策も考えた遺言書の作成が求められます。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

出典 国税庁 No.4157 相続税額の2割加算より引用

相続税の2割加算となる人は、死亡した人の財産を相続または遺贈(遺言書によって遺産を受け取ること)によって取得した人で、死亡した人の配偶者、父母、子ではない人(例:死亡した人の兄弟姉妹や、おい、めいとして相続人となった人)です。

また、上記に加え、死亡した人の養子として相続人となった人で、その死亡した人の孫でもある人のうち、代襲相続人にはなっていない人も相続税の2割加算の対象となる点に注意が必要です。

相続税がかかるのか、かからないのかを知る方法

前項では、遺言書の作成をする時は、相続税などの税負担についても考慮しておくことをお伝えしましたが、まずは、そもそもご自身が死亡した場合、相続人や遺言によって財産を受け取ることになる人に対して相続税が課されるのかどうかを知ることが大切になります。

具体的には、相続税の基礎控除額を知ることで、相続税がかかるのか、かからないのかを大まかに知ることができ、こちらにつきましては、以下、当事務所が公開している記事で相続税の基礎控除額とはどのようなものなのか、相続税の基礎控除額の計算方法などをはじめとした内容を詳しく確認することができます。

上記の記事内容をご確認いただき、仮に、相続税がかかる場合や相続税がかかりそうな懸念が生じている場合、遺言書の作成における遺言内容を改めて検討する必要があるほか、相続税対策も早い内になされることが望ましいでしょう。

なお、単に相続税対策と言っても、贈与を活用した相続税対策、不動産を活用した相続税対策、生命保険(死亡保険)を活用した相続税対策、その他、各種制度を活用した相続税対策など、対策方法は様々です。

そのため、ご自身にとってどのような対策方法が適しているのか、専門家にあたる税理士などと共に対策を取っておくことが望ましいとも言えます。

ちなみに、多くの人が加入している生命保険(死亡保険)を活用した相続税対策について、以下、当事務所が公開している記事もありますので、生命保険(死亡保険)に加入している人で、どのようにしたら相続税対策として活用できるのか、興味がある人や気になる人は、合わせて読み進めてみても良いのではないかと考えます。

遺言書の作成が特に必要と考えられる主な場合とは

一般的に、人が死亡して相続が開始しますと、死亡した人の相続人が亡くなった人の財産を引き継ぐことになります。

この時、相続人の間で、誰がどの財産を相続するのか話し合って決め、それを遺産分割協議書といった書面に残すのが通常なのですが、仮に、有効な遺言書が作成されてあった場合、この遺言書の効力が遺産分割協議よりも優先されることとなります。

したがいまして、相続人に対して配慮した遺言書を作成することは、ご自身や相続人にとって極めて重要なことと言えますが、そもそも遺言書なんて作成しなくても良いのでは?と感じるユーザーの皆さまもおられると思います。

そのような考えも一理あるのですが、ここでは、遺言書の作成が特に必要と考えられる主な場合について、その理由と共にいくつか解説しておきます。

相続をする権利のない人に対して遺産を引き継がせたい場合

基本的に、死亡した人の財産を引き継ぐことができる人は、法定相続人と呼ばれ、民法によって相続をすることができる優先順位が定められています。

そのため、法定相続人以外の人に対して、ご自身の財産を引き継がせたい場合、有効な遺言書を作成しておく必要があります。

たとえば、法定相続人が、配偶者と子供である場合、孫や子供の配偶者、内縁の配偶者などといった立場の人には、財産を相続する権利が発生することはありません。

したがいまして、これらの人に対して、ご自身の財産を引き継がせたい場合は、厳格に定められている遺言書の作成ルールに準じた有効な遺言書が必要となります。

子供がいない夫婦の場合

前項では、死亡した人の財産を引き継ぐことができる人は、法定相続人と呼ばれ、民法によって相続をすることができる優先順位が定められていることをお伝えしました。

これを踏まえまして、子供がいない夫婦の場合で、いずれかが死亡した場合、死亡した人の財産は、死亡した人の配偶者と亡くなった人の両親に対して相続する権利が発生することになります。

この時、遺言書を作成していなかった場合、配偶者の法定相続分は「3分の2」、亡くなった人の両親の法定相続分は「3分の1」になります。

問題なのは、死亡した人の両親をはじめとした親族と交流がなく、普段からコミュニケーションが図れていなかった場合、円満な遺産分割協議をするのは困難になるリスクが伴います。

また、仮に、自宅のみが遺産だった場合、残された配偶者が、自分の住居を確保するために、両親に対して、法定相続分の代償を支払わなければならない懸念も生じる可能性があるでしょう。

ちなみに、亡くなった人の両親や祖父母がすでに他界していた場合、死亡した人の兄弟姉妹が相続人となり、配偶者の法定相続分は「4分の3」、兄弟姉妹の法定相続分は「4分の1」となります。

兄弟姉妹が法定相続人であったとしても、すでに解説した両親が法定相続人の場合と同じ懸念があるわけでありますから、このような場合において、有効な遺言書の作成は、極めて効果的だと言えます。

遺産分割協議をするのが難しい関係にある場合

前項で解説をしましたように、死亡した人の両親をはじめとした親族と交流がなく、普段からコミュニケーションが図れていなかった場合は、遺産分割協議によって話し合いを円滑に進めるのが難しくなってしまうことが考えられます。

また、たとえば、前の配偶者との間に子供がおり、現在、別の配偶者がいる場合などにおきましては、前の配偶者の子供と現在の配偶者などをはじめとした親族と遺産分割協議をするのは困難になることも十分予測できます。

このような複雑な関係がある場合において、あらかじめ有効な遺言書を作成しておくことは、面倒な遺産分割協議を避ける方法として望ましいと考えることもできるでしょう。

事業承継において、事業承継する人に事業用財産を承継させたい場合

こちらは事業を営んでいる人にとって関係のある内容となりますが、たとえば、事業承継をしている途中で事業者が死亡した場合で、事業を後継する人がいる場合、遺言書で後継者へ事業に関係のある財産を引き継がせなければ、事業を営んでいくのが難しくなってしまうことがあります。

つまり、事業を承継する人に対して事業用の財産を引き継がせなければ、事業が成り立たなくなってしまう懸念が生じてしまうため、このような場合に遺言書の作成が効果を発揮すると考えることができます。

おわりに

本ページでは、遺言書を作成する上で守るべき厳格なルールについて解説をさせていただきました。

遺言書を作成する上でのポイントとして、民法で定められているルールに従った遺言書を作成しなければ法律上の効果を発揮することはないため、特に、自筆証書遺言の作成や秘密証書遺言の作成は、遺言内容が無効とならないように注意が必要と言えます。

また、遺言書は、ご自身の最後の意思でありながらも、財産を相続する人の将来に関わることでもあるため、相続税の課税関係をはじめ、争いのない円滑な相続や遺贈となる遺言書の作成が求められます。

遺言書を作成すること自体は、決して難しいことではありませんが、考えなければならないポイントや注意点が数多くあるため、駆け込みで行うべきものではなく、時間的な余裕を持って確実に行うべきものであると筆者は考えます。

実際のところ、余命がわずかな人や意思疎通がしっかりと取れない人が、より確実とされる公正証書遺言を活用した遺言書を作成した場合で、裁判所から無効判決を下された判例も多数あります。

これは、遺言書を作成する上で守るべき厳格なルールで解説した、遺言書を作成する人(遺言者)の遺言能力に問題があったと判断されたものであり、遺言書の作成は、法的な効力があるため、かなり厳格になっていることを改めて感じます。

遺言書の作成に疑問を感じているユーザーの皆さまも多いと思われますが、仮に、遺言書の作成がご自身にとって必要だと感じた場合は、どのような遺言が自分にとって最も望ましい方法なのかしっかりと判断していただき、「有効な遺言書の作成」に努めていただければと思います。