本ページは、2019年3月3日に作成・投稿したものを2025年(令和7年)4月15日に大きくリライトして公開したものになります。

今回、大きくリライトした理由は、【たくさんのお礼の気持ちを込めた】ものを紹介したかったからです。

どのような意味なのか?本題に入る前に、どうか僕の【たくさんのお礼の気持ち】を含めて最後まで読み進めていただければ幸いです。

目次

秋田大学医学部附属病院脳神経外科でお世話になったたくさんの看護師さんへのお礼の気持ち

私は、令和7年1月27日から同年4月4日までの約2ヶ月間、脳腫瘍に罹患したため、秋田大学病院で手術し入院していました。

2年間は、自動車運転等ができない制限があるものの、幸いにも、身体障害や記憶障害も残らず、日常生活や普段の仕事を行える状態で、とても感謝です。

なお、この入院期間中に、脳神経外科の多くの看護師さんには、さまざまな面でたくさんお世話になりました。

特に、手術が終わってから、しばらくの間は、日中や夜に必ずと言ってよいほど、激しい頭痛に苦しい思いをしました。

痛み止めを内服しても効かず、毎日のように痛み止めを直接点滴してもらって、やっと眠れる状況が続きました。

ひどいときは、ベッドの上で嘔吐した時もありましたし、頭痛に耐えられなく、夜は毎日ナースコールです。

そんな面倒な患者を前に、嫌な顔ひとつせずに淡々と仕事をこなしてくれた多くの看護師さんには感謝とお礼しかありません。

多くの看護師さんとのコミュニケーションを大切にした結果

毎日、日中と夜に担当してくれる看護師さんは異なりました。

そのため、いつも同じ看護師さんと顔を合わせていろいろな話をすることはできません。

そんな中、僕は、他人行儀ではなく、お世話になっているさまざまな看護師さんの名前と顔を覚え、名前で呼ぶように心がけました。

なぜならば、僕が逆の立場であったとき、自分のことを知り、覚えてもらえていることが何だか嬉しいと感じるからです。

毎日、血圧や体温などを計ってもらいながらさまざまな看護師さんと雑談する機会が増え、僕がファイナンシャルプランナーをやって事務所があることも知ってもらいました。

特に、新NISAの話や資産運用の話になったとき、興味はあるけど、よくわからなくてやれていないという話をする看護師さんが多いところが特に気になりました。

僕が感じる限り、日中や夜勤でとても難儀な想いをしている看護師さんだからこそ、毎月もらっている給料以上に多くのお金をもらっても決しておかしくないと感じています。

したがって、日中や夜勤で難儀な想いをしている間、自分の時間にお金をコツコツ増やしてもらう投資信託の資産運用や選び方などを紹介したいと思いました。

これが僕なりに考えた【たくさんのお礼の気持ちを込めた形】です。(お金とか渡すことができない分、小さなリスクでお金を楽で簡単に増やす方法を紹介するお礼の形)

長文となりましたし、本題も長文となりますが、重要ポイントを絞って要点をわかりやすくまとめていきたいと思います。

新NISAやiDeCoで使える重要な良い投資信託の選び方

新NISAやiDeCoで資産運用をする際、良い投資信託へ投資をすることによって、より多くのお金を手元に残すことができます。

この仕組みをたくさんお世話になった脳神経外科の多くの看護師さんに伝え、多くの看護師さんが将来的に思い描いた資産形成ができたら僕なりのお礼が形として残せたのかな?と思います。

もし、子どものためのまとまった教育資金を準備したい目的や将来の老後生活資金に余裕を持たせたい目的や気持ちがある場合。

これから紹介する項目にすべてあてはまる投資信託を探し、選んで投資をすることが重要です。

1.投資信託の手数料ができる限り安いものを選ぶこと

はじめに、投資信託には、購入時手数料(販売手数料)、信託報酬(運用管理手数料)、信託財産留保額といった手数料があります。

これらの手数料ができる限り安いものを選ぶことがとても重要です。

・購入時手数料(販売手数料)は、投資信託を買付したときに取られる手数料です。購入時手数料(販売手数料)が「なし=無料」の投資信託を選びましょう

・信託報酬(運用管理手数料)は、投資をした投資信託の運用を代わりにしてもらうための手数料です。信託報酬(運用管理手数料)は、できる限り安いものを選びましょう

・信託財産留保額は、投資信託を現金へ換金するときに取られる手数料です。信託財産留保額が「なし=無料」の投資信託を選びましょう

これら3つの手数料がどのくらいなのか?につきましては、それぞれの証券会社などが公開している絞り込みシステムで確認することができます。

加えて、必ず交付されている「目論見書=投資信託説明書」を見て確認することができます。

参考までに、私が新NISA(成長投資枠)で投資をしている投資信託は、これらの手数料がどのようになっているか目論見書(投資信託説明書)から抜粋して紹介しておきます。

手数料は、私たち投資家にとって「ロス=無駄金」であるため、とにかく少なくさせることが極めて重要です。

なお、私は新NISA(成長投資枠)で投資をしている投資信託ですが、看護師の皆さんの仕事のしかたを考慮しますと「新NISA(つみたて投資枠)」を使った投資をするべきだと考えます。

なぜならば、一度、積立設定したら、後は、ほったらかしで大丈夫で楽だからです。

「新NISA(つみたて投資枠)」の概要は、以下のリンクからご確認ください。

参考:金融庁 NISAを知る

2.選んだ投資信託の純資産総額ができる限り多いものを選ぶこと

投資信託の純資産総額とは、ざっくり説明しますと、その投資信託の大きさ(規模)です。

つまり、投資信託の純資産総額が多ければ多い程、多くの投資家がその投資信託へ投資していることがわかります。

あたりまえのことですが、より多くの利益を高い確率で得られそうであれば、それに対してお金を投じるのは普通の考え方ですよね?

このことを考慮すると、純資産総額が多い投資信託ほど、より多くの投資家が利益を得られやすいと考え投資していると予測できます。

なお、市販されている多くの書籍では、純資産総額がおおむね50億円以上あるものを選び、30億円以下の投資信託は避けるようにしたいと書かれているものが多くなっています。

ちなみに、私が新NISA(成長投資枠)で投資をしている投資信託について、2025年4月15日に大きくリライトしたときの純資産総額は以下の通りです。

選んだ投資信託の純資産総額は、多ければ多いほど良いとシンプルに考えてもらって結構です。

3.選んだ投資信託の「設定来(せっていらい)チャート」が全体的に右肩上がりになっているものを選ぶこと

良い投資信託を選ぶ上で、見出しの通りがとても重要なことになるのですが、以下の画像を使ってポイントを紹介します。

それぞれの投資信託には、上記のようなチャートを見ることができます。(私が新NISA(成長投資枠)で投資をしている投資信託で2025年4月15日に大きくリライトしたときのもの)

これを見ることで、投資信託が投資家等に買われて成長しているのか、そうではないのかを簡単に確認することができます。

極めて重要なのは、チャートを「設定来(せっていらい)」のチャートで確認するところにあります。(緑枠部分)

設定来のチャートは、その投資信託が販売されてから現在までの価格(価値)がどのように推移しているのか?を一目で確認できます。.jpg)

上記画像の「設定日(緑枠)」は、私が投資している投資信託が販売開始された日と考えるとわかりやすいです。

つまり、先に紹介した設定来のチャートは、2018年10月31日から2025年4月15日までの約6年半の価格(価値)推移を表したものといえます。

選んだ投資信託の「設定来(せっていらい)チャート」が全体的に右肩上がりになっているものは、その投資信託は価格(価値)が上昇し、成長していると考えられます。

ちなみに、チャートを見ると、正にリライトしている現在、大きく価格が下落しています(緑枠)が、これが巷でいう「トランプショック」の影響です。

新型コロナウィルスの発生やトランプショックのように、これからコツコツ積立しながら資産運用をしたとき、このような予測できないことが起こり、大きく損をしてしまうのではないか?と不安に思う人もいるでしょう。

そのような人は、以下、関連記事を合わせて読み進めて欲しいです。(不安が解消できる)

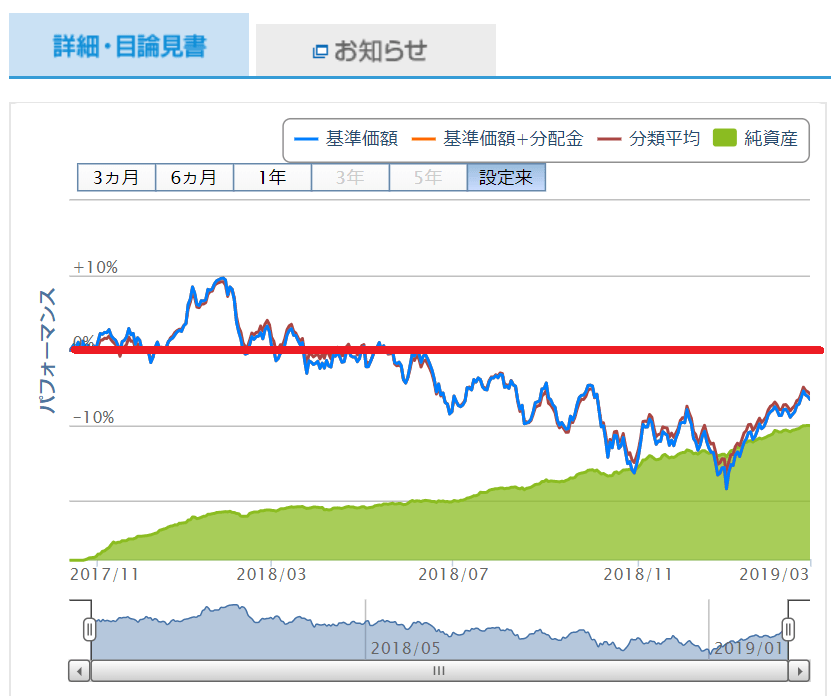

ちなみに、絶対に選んではいけない悪い投資信託の一例として以下、簡単に紹介しておきます。

上記イメージ図の赤線は、投資信託が初めて販売開始になった時の基準価額10,000円を表しています。

投資信託の基準価額とは、ざっくり説明すると「投資信託の現在価値」です。

投資信託は、初めて販売開始になる時の基準価額(現在価値)は10,000円からスタートします。

上記の設定来チャートでは、2017年10月あたりから2019年3月までの約1年数ヶ月で基準価額10,000円を下回っていることがわかります。

このように、少なくとも、基準価額が10,000円を下回っている投資信託(赤線よりも下にグラフがある場合)は、成長していない投資信託といえます。

これは、多くの投資家が魅力を感じない投資信託と言え、利益を上げにくい投資信託だろうと考えることができます。

したがって、このような投資信託は、買付して資産運用をしないようにしてください。

おわりに(秋田大学医学部附属病院脳神経外科でお世話になったたくさんの看護師さんへのお礼と感謝)

改めて、秋田大学医学部附属病院脳神経外科でお世話になったたくさんの看護師さんへのお礼と感謝を申し上げます。

本当にありがとうございました。

退院する際、お世話になったすべての看護師さんへお礼のあいさつができなかったことはとても残念でした。

しかし、入院生活と雑談の中で、僕自身ができる最大のお礼は、このような有意義な情報提供なのかな?と思いました。

1人でも多くの方に読み進めていただき、興味のある人へ情報共有やコンテンツの紹介をしていただけたら、みんながハッピーになるきっかけを得られると思います。

看護師さんの日中の勤務や夜勤を見ることがあたりまえにあり、その功労がもっと多くのお金に変化しても僕は決しておかしなことではないと心から感じています。

だからこそ、自分の時間とお金にも働いてもらい、将来的に自分が思い描いた資産が形成され、これまで自分が努力し、人のために働いて「徳を積んだ」結果であって欲しいです。

僕は、令和6年11月26日の早朝に意識を失い倒れた際、そのまま死んでもおかしくなかったといつも感じています。

しかし、希少な病気でありつつ、日常の生活や仕事をすることができ、医療従事者の方々はもちろん、病床で神様・仏様にも生かしてもらったと思っています。

生かしてもらったからこそ、僕の残る人生は、たくさんの「徳を積む」ようにしていこうと決断しました。

事業として行っているからこそ、無料でサービスを何でも提供することはできません。

ただし、この人には、こんな情報提供やこんなサービスをしたらもっと良いだろうということを、これまで以上にしていけるように努めていくようにします。

FP(ファイナンシャルプランナー)は、家計のホームドクターと呼ばれることもあるようです。

僕は、家計といった小さな枠ではないサービスをこれまでのお客様に対して行ってきたつもりです。

このサービスに、これまで以上に喜んで満足していただけるよう、改めて努めていくようにします。

このコンテンツが、多くの方の目に触れる機会があり、1人でも多くの人が役立った、良い結果をもたらせたという幸せが得られるように・・・。

佐藤元宣FP事務所 代表 佐藤元宣

追伸、このコンテンツを最後まで読み進めたとき、実際の疑問や数字を使ってもっと簡単に知りたい理由があると感じました。

そのため、以下のリンクから読み進められる新たなコンテンツを作成しました。

ぜひ、合わせて読み進めていただくと、納得できるところがきっとあると思います。