本ページでは、ねんきんネットの使い方を知ることは、将来の老後資金対策に重要な理由を紹介します。

なお、本ページは、2019年11月4日に初めて公開したものを2022年8月8日に大幅に加筆・修正しております。

はじめに、将来の年金や老後資金に漠然とした不安を抱えている人は多いと思います。

しかし、将来の年金や老後資金に不安を抱えているものの、何からどのようにして対策を取ればいいのか?わからない人も多いことでしょう。

そこで本ページでは、年金と老後資金対策を考える上で重要な「ねんきんネット」の使い方を中心に対策ポイントを紹介していきます。

目次

【まずは結論】ねんきんネットの使い方を知ることが老後資金対策に重要な理由

ねんきんネットの使い方を知ることが老後資金対策に重要な理由は、自分の将来の年金がいくらになるのか?試算できるからです。

老後生活の収入であり、無くてはならない年金が将来いくらもらえるのか?がわからなければ、老後資金対策は立てられません。

また、実際に老後生活がスタートしたとき、あらかじめ年金がどのくらいもらえるのかわかっていなければ、つらい老後生活を強いられる危険性も生じます。

これらの問題を解決するためにも、ねんきんネットの使い方を知ることが老後資金対策に重要だといえるのです。

【何ができる?】ねんきんネットでできること

日本年金機構では、ねんきんネットでできることについて、以下のように紹介しています。

・ご自身の年金記録の確認

・将来の年金見込額の確認

・電子版「ねんきん定期便」の確認

・年金の支払いに関する通知書の確認

・電子版「被保険者記録照会回答票」の確認

・「ねんきんネット」による追納等可能月数と金額の確認

出典:日本年金機構 「ねんきんネット」とは?「ねんきんネット」でできることより引用

老後資金対策を考えますと、「将来の年金見込額の確認」と「ねんきんネット」による追納等可能月数と金額の確認は、年金額に直接関係し重要なことといえます。

また、そもそも年金をもらうための受給権を満たしているかどうか?についても「ご自身の年金記録の確認」で行うことができます。

【気になる年金の受給権】私は年金をもらえるの?

将来、年金をもらうためには「年金の受給権」を満たしていなければなりません。

ここだけを見ますと、自分は年金の受給権を満たしているのかどうか?気になってしまう人も多いのではないでしょうか?

そこで、ねんきんネットの使い方を紹介する前に、気になる年金の受給権について簡単に触れておきます。

ちなみに、日本年金機構では、年金の受給権について以下のように解説しています。

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

出典:日本年金機構 老齢年金 老齢基礎年金より引用

老齢厚生年金は、老齢基礎年金を受け取れる方に厚生年金の加入期間がある場合に、老齢基礎年金に上乗せして65歳から受け取ることができます。

出典:日本年金機構 老齢年金 老齢厚生年金より引用

1.国民年金保険料を納めた期間と免除を受けた期間を合わせて「10年以上=120ヶ月以上」あれば、65歳から年金を受け取れる

2.会社員や公務員、アルバイト、パートなどの時期があった人で厚生年金保険に加入した期間がある場合は、国民年金保険料を納めた期間(上記1)に含まれる

3.厚生年金保険に加入していた時期の年金は、老齢厚生年金として、国民年金(老齢基礎年金)に上乗せして年金を受け取ることができる

国民年金は、原則として「20歳から60歳までの人」に加入義務がある年金制度です。

この20歳から60歳までの40年間のうち、国民年金保険料を納めた期間と免除を受けた期間を合わせて「10年以上=120ヶ月以上」あれば、65歳から年金を受け取れます。

つまり、年金受給権があるということです。

【ねんきんネットの使い方】ねんきんネットの登録方法について

ねんきんネットを使うためには、ねんきんネットに登録をする必要があります。

この登録方法には「マイナポータルから登録する方法」と「ねんきんネットのユーザーIDを取得する方法」の2つがあります。

【マイナンバーカードがある場合】マイナポータルから登録する方法

マイナポータルからねんきんネットの利用登録をするためには、「マイナンバーカード」を持っていなければなりません。

そのため、マイナンバーカードをそもそも持っていない人は、次で紹介する「ねんきんネットのユーザーIDを取得する方法」で登録を行う必要があります。

この点は、あらかじめ留意しておかなければなりません。

なお、マイナポータルからの利用登録方法は、以下、日本年金機構のWEBサイトに図解付きでわかりやすく紹介しています。

マイナンバーカードがあれば、マイナポータルから登録する方法が早くて簡単だと思われます。

【マイナンバーカードがない場合】ねんきんネットのユーザーIDを取得する方法

ねんきんネットのユーザーIDを取得するには、メールアドレスと基礎年金番号が必要です。

基礎年金番号は、年金手帳を開くと氏名や生年月日が記載されているページに合わせて記載されています。

なお、年金手帳を紛失してしまった場合をはじめ、基礎年金番号がどうしてもわからない場合は、電話で直接確認することもできます。

アクセスキーの「あり」「なし」で手続きが変わる

ねんきんネットのユーザーIDを取得する際、「アクセスキー」と呼ばれるものがある場合とない場合で手続きが変わります。

アクセスキーとは「ねんきんネット」のユーザIDを取得する際に使用する17桁の番号で、この番号を使用してお申し込みをいただくことで、即時にユーザIDを取得できます。

出典:日本年金機構 「ねんきんネット」の登録方法 アクセスキーとは?より引用

アクセスキーは、毎年、誕生月が過ぎると自宅へ送付される「ねんきん定期便(はがき)」に記載されています。

出典:日本年金機構 「ねんきんネット」の登録方法 アクセスキーとは?より引用

.jpg)

出典:日本年金機構 ねんきんネットの利用を始める(ご利用登録)より引用

アクセスキーがある場合とない場合では、手続きの方法が変わります。

【図解でわかる】ねんきんネットで年金受給権を確認する方法

ここでは、ねんきんネットで年金受給権を確認する方法を画像で紹介していきます。

前提条件は、以下の通りです。

・ねんきんネットの登録が完了し、ねんきんネットにログインしている状態であるものとします。

・私本人がねんきんネットにログインした画像で紹介するため、支障が生じる個人情報にかかる部分は何らかの処置をしております。

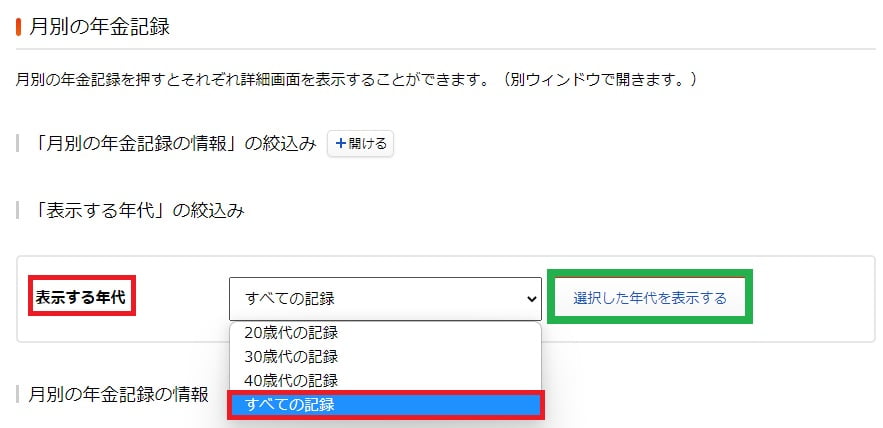

ステップ1.年金記録を確認する(画像の緑枠)をクリック

ステップ2.「詳細な年金記録を確認する」にある「月別の年金記録を確認する(画像の緑枠)」をクリック

ステップ3.「月別年金記録」の表示する年代を「すべての記録」にし「選択した年代を表示する(画像の緑枠)」をクリック

ステップ4.年金加入期間の情報を確認できる(終了)

ステップ3まで終わりますと、画面を下にスクロールすることで、「3.年金加入期間の情報」を見ることができます。

ここを見ることで、年金受給権があるのか?ないのか?を確認できます。

画像の赤枠には、すでに紹介している以下の内容が記載されています。

私の場合、本ページを作成・公開している時点で「267月」の年金加入期間があるとわかります。

したがって、120月以上の年金加入期間があるため、年金額が多い、少ないを問わず、65歳から年金をもらえる年金受給権があると確認できます。

次は、多くの人が気になる将来の年金見込額を確認する方法です。

【図解でわかる】ねんきんネットで将来の年金見込額を確認する方法

今度は、多くの人が気になるねんきんネットで将来の年金見込額を確認する方法を画像で紹介していきます。

前提条件は、以下の通りです。

・ねんきんネットの登録が完了し、ねんきんネットにログインしている状態であるものとします。

・私本人がねんきんネットにログインした画像で紹介するため、支障が生じる個人情報にかかる部分は何らかの処置をしております。

・今後、転職する予定はないものとします。

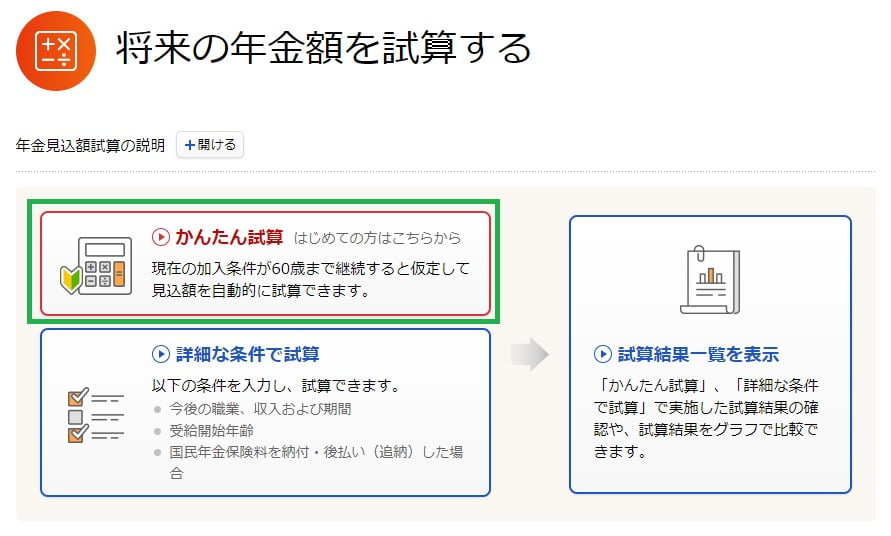

かんたん試算で将来の年金見込額を確認してみましょう。

ステップ1.「将来の年金額を試算する(緑枠)」をクリック

ステップ2.「かんたん試算(緑枠)」をクリック

ステップ3.「試算する(緑枠)」をクリック

ステップ4.試算結果が表示される(終了)

ステップ3まで終えますと、将来の年金見込額の試算結果が表示されます。(緑枠)

この金額が、65歳から支給開始となる年金の月額です。

【自分基準で考えること】老後資金をいくら準備しておく必要がありそうか?

ねんきんネットで、将来の年金見込額の試算結果を見ますと、老後生活に危機感を持つ人も少なくないと思います。

そのため、年金見込額を確認した結果、自分が思い描く老後生活とは程遠い場合、何かしらの老後資金対策が必要になります。

【年金の支給日から考える】1ヶ月の空白期間をどのようにして対応するか?

年金が支給される日や支給される金額には、以下のような特徴があります。

1.年金支給日は、原則として偶数月の15日

2.支給される年金の金額は、支給日の前月と前々月の2ヶ月分をまとめて支給

たとえば、ねんきんネットで年金額を試算した結果、年金月額が10万円だったとします。

このとき、仮に4月15日に支給された2ヶ月分の年金20万円は、2月分(10万円)と3月分(10万円)を合わせたものになります。

この特徴より、次の年金が支給されるまでの間、何も収入がない場合は、1ヶ月間の空白期間が生じることになります。

これをどのようにして乗り切るのか?

【老後生活と税金】税負担に問題は生じないか?

老後生活の収入となる年金には、税金がかかります。

ただし、受け取った年金の種類や年金額、年齢によって、税金の取り扱いは全く異なります。

この辺について、自分はどうなのか?あらかじめ確認しておきたいものです。

【高齢者だからこそ】医療・介護にかかる費用の捻出は?

老後生活が始まりますと、年齢が高齢になることから、医療や介護にかかる費用が多くなる懸念は否めません。

先に紹介した年金収入のみでの生活で、かなり厳しい状況を強いられる場合、医療費や介護費の負担が増加したときどうするのか?

【年金生活と借金の返済】住宅ローンなど債務の問題にかかる懸念

老後生活が始まり、年金収入を得るようになった後も住宅ローンをはじめ、債務が残っている人や残る予定の人もいます。

このような場合、引き続きどのようにして返済していくのか?

まだまだ考えるべきことはたくさんあると思っています。

ねんきんネットで将来の年金見込額を試算し、これらの懸念事項と総合的に考えたとき自分はどうなのか?

老後2,000万円問題とか3,000万円問題とか、どうでもいいし、自分のプランに何の役にも立たない。

自分基準でリタイアメントプランを考えることが何よりも大切なのです。

【おわりに】ねんきんネットとファイナンシャルプランニングを考える

ねんきんネットの使い方を知って、将来の年金見込額を試算することは、老後資金対策に重要な理由をご理解いただけたと思います。

人によって関心度合いや感じ方が異なるため、すべての人にとって有意義な情報ではないかもしれません。

しかしながら、老後資金対策や年金を心配している人からしますと、何から具体的に行えばよいのか?わかるきっかけになったと思います。

老後資金対策には、さまざまな方法があります。

ファイナンシャルプランニングを考えますと、まずは、その人(相談者)がどのようにしたいのか?何を望んでいるのか?といったファイナンシャルゴール(最終的にどうありたいのか?)を明確にしなければなりません。

とはいえ、ファイナンシャルゴールは、すべての人が全く違って当然です。

だからこそ、型にはまった答えがないわけです。

ただ、1つだけはっきりといえることは、老後資金対策は短期間で思い描いたように実行し達成するのは難しいと考えます。

安定・堅実・確実といった面から考えますと、やはり、長い時間をかけて少しずつコツコツ無理なく対策を取ることが望ましいといえるでしょう。

なお、老後資金対策の1つとして使われる「iDeCo(個人型確定拠出年金)」は、独立系FPとしておすすめできる対策方法だと考えています。

iDeCoは、節税しながらまとまった老後資金を準備しやすい特長があります。

詳しくは、以下、当事務所の関連記事にて確認できますので、気になる人は合わせて読み進めてみてください。

内容がよかったと思った人は、SNSでのシェアや当事務所フェイスブックのフォローをいただければ励みになります。

ご相談も随時受付しておりますので、ご検討をよろしくお願いいたします。