本ページでは、公的介護保険制度とはどのような制度なのかについて、民間介護保険との違いも合わせてポイントを独立系ファイナンシャルプランナー(FP)が解説していきます。

はじめに、公的介護保険制度は、年齢が40歳になりますと、原則として、すべての方が「強制加入」となる介護保険のことを言い、私たちが負担をすることになる介護保険料は、加入している健康保険や国民健康保険といった公的保険の保険料に上乗せして徴収される仕組みになっています。

また、公的介護保険制度において、介護保険の対象となる被保険者は、第1号被保険者と第2号被保険者の2つに大きく分けられ、それぞれの立場によって介護保険を使うための要件が全く異なる特徴があります。

ここだけを見ても、何だか複雑な公的介護保険制度ですが、本ページでは、公的介護保険制度と民間介護保険の違いや押さえておきたいポイントについて解説を進めていきます。

目次

公的介護保険制度とは

まずは、公的介護保険制度の概要について、厚生労働省が公開している情報から引用して概要とポイントを解説します。

40 歳から 64 歳の方については、ご自身も老化に起因する疾病により介護が必要となる可能性が高くなることや、ご自身の親が高齢となり、介護が必要となる状態になる可能性が高まる時期であることから、40 歳以上の方からも介護保険料をご負担いただき、老後の不安の原因である介護を社会全体で支えています。

出典 厚生労働省 介護保険制度について(40歳になられた方へ)みんなで支え合う介護より一部引用

公的介護保険制度は、年齢が40歳以上になりますと介護保険料を負担する義務が生じることが上記解説より確認できます。

この目的は、ご自身も含め、介護保険を現在使っている人や将来、介護保険を使うことになることも想定した、いわゆる相互扶助といった目的があることもわかります。

ポイントとしましては、年齢が40歳以上になりますと、公的介護保険の被保険者に強制的になる部分にありますが、本ページの冒頭では、介護保険の対象となる被保険者は、第1号被保険者と第2号被保険者の2つに大きく分けられることをお伝えしております。

そこで、次項では、公的介護保険の第1号被保険者と第2号被保険者の違いとはどのようなところにあるのかについて触れていきます。

公的介護保険の第1号被保険者と第2号被保険者の違いとは

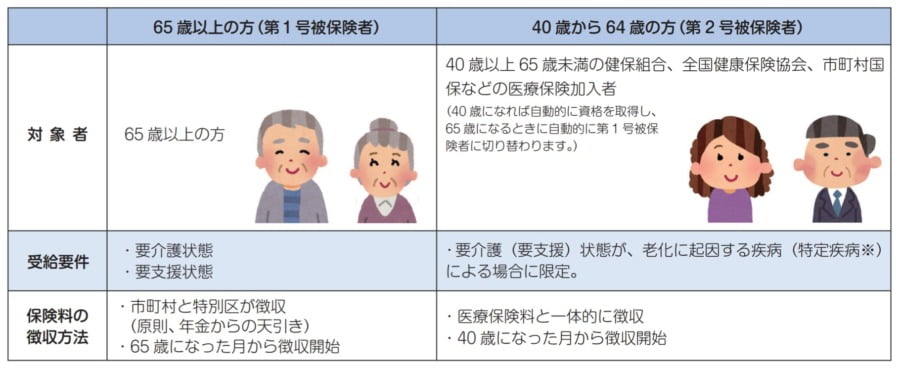

公的介護保険の第1号被保険者と第2号被保険者の違いとは、現在の年齢によって大きく分けられ、具体的には以下の通りです。

介護保険の被保険者は、65 歳以上の方(第1号被保険者)と、40 歳から 64 歳までの医療保険加入者(第2号被保険者)に分けられます。

第1号被保険者は、原因を問わずに要介護認定または要支援認定を受けたときに介護サービスを受けることができます。

また、第2号被保険者は、加齢に伴う疾病(特定疾病)が原因で要介護(要支援)認定を受けたときに介護サービスを受けることができます。

出典 厚生労働省 介護保険制度について(40 歳になられた方へ)介護保険の被保険者より引用

公的介護保険の第1号被保険者とは、年齢が65歳以上の人を指し、公的介護保険の第2号被保険者とは、年齢が40歳から64歳までの人で医療保険に加入している人であることがわかります。

なお、ここで言う「医療保険」とは、健康保険や国民健康保険といった公的医療保険のことを指しており、保険会社が販売している民間医療保険ではないことに注意が必要です。

また、重要なポイントとして、公的介護保険のサービスを使うためには、第1号被保険者と第2号被保険者では大きな違いがあることも上記、厚生労働省の解説から確認でき、こちらについては、次項で個別に解説をしていきます。

公的介護保険の第1号被保険者と第2号被保険者が介護保険のサービスを受けるために必要な条件の違い

前項で引用した厚生労働省の解説によると、公的介護保険の第1号被保険者(65歳以上)の人が、公的介護保険のサービスを使うためには、「原因を問わずに要介護認定または要支援認定を受けたとき」であることがわかります。

一方、公的介護保険の第2号被保険者(40歳以上64歳まで)の人が、公的介護保険のサービスを使うためには、「加齢に伴う疾病(特定疾病)が原因で要介護(要支援)認定を受けたとき」でなければなりません。

「加齢に伴う疾病(特定疾病)」については、後程紹介しますが、まずもって、重要なポイントとして、介護保険のサービスを使うためには、公的介護保険の第1号被保険者(65歳以上)であったとしても、公的介護保険の第2号被保険者(40歳以上64歳まで)であったとしても、要介護認定または要支援認定を受けなければならないところにあります。

たとえば、私たちが病気などで医療機関を受診した際、医療機関の窓口に健康保険証や国民健康保険証といった公的医療保険の保険証を提示することによって、自己負担3割などで医療サービスを受けることがあると思います。

何が言いたいのかと申しますと、公的医療保険は、必要に応じていつでも医療サービスが受けられるものの、公的介護保険は、いつでも誰でも介護サービスを受けられるといったものではなく、年齢条件を満たし、かつ、要介護認定または要支援認定を受けなければ何も始まらないわけです。

介護保険を使うために必要なことと一般的な流れ

介護保険を使うためには、要介護認定または要支援認定を受けなければならないことを前項で解説しましたが、要介護認定または要支援認定を受けるためには、お住いの市区町村の窓口で「要介護(要支援)認定の申請」をする必要があります。

以下、具体的な流れとして、厚生労働省が公開している介護サービスの利用のしかたを引用し介護保険を使うために必要な一般的な流れについて紹介します。

1.介護保険を利用するための申請をする

介護サービスの利用を希望する方は、市区町村の窓口で「要介護(要支援)認定」の申請をします(地域包括支援センター)などで手続きを代行している場合があります)

また、申請の際、第1号被保険者は「介護保険の被保険者証」、第2号被保険者は、「医療保険の被保険者証」が必要です。

出典 厚生労働省 介護保険制度について(40歳になられた方へ)介護サービスの利用のしかたより一部引用

介護保険を利用するためには、年齢が40歳以上であることに加え、市区町村の窓口で「要介護(要支援)認定」の申請をする必要があります。

ちなみに、お住いの市区町村にある地域包括支援センターで手続きを代行している場合があるため、仮に、介護保険のサービスを使う場合は、まずもって、市区町村の窓口または地域包括センターで申請をするために必要なことを尋ねることで足ります。

2.要介護認定の調査および判定が行われる

介護保険のサービスを利用するために、市区町村の窓口や地域包括センターへ申請を行いますと、後日、要介護認定の調査および判定が行われることになります。

■認定調査・主治医意見書

市区町村の職員などの認定調査員がご自宅を訪問し、心身の状況について本人やご家族から聞き取りなどの調査を行います。調査の内容は全国共通です。また、市区町村から直接、主治医(かかりつけ医)に医学的見地から、心身の状況について意見書を作成してもらいます(市区町村から直接依頼)

■審査・判定

認定調査の結果と主治医の意見書をもとに、保険・福祉・医療の学識経験者による「介護認定審査会」で審査し、どのくらいの介護が必要か判定します。要介護度は要介護1~5または要支援1、2のいずれかとなります。

また、第2号被保険者は、要介護(要支援)状態に該当し、その状態が「特定疾病 」によって生じた場合に認定されます。

出典 厚生労働省 介護保険制度について(40歳になられた方へ)介護サービスの利用のしかたより引用

上記解説にありますように、介護の度合いを調査する認定調査員が、これから介護保険を使う人と面談・ヒアリングを行い、これによって介護の度合いが判定されることになります。

この時、介護の度合いは、軽い方から要支援1・要支援2・要介護1・要介護2・要介護3・要介護4・要介護5の7段階となっており、重度の介護度合いになる程、介護保険を使った時のサービス利用限度額が大きくなる特徴があります。

なお、7段階の介護度合いにおける身体状態の目安と自己負担金額などの目安は以下の通りです。

出典 公益財団法人 生命保険文化センター 公的介護保険で受けられるサービスの内容は?要介護度別の身体状態の目安より引用

身体の状態における解説を読み進めますと、明らかに重度な程、介護度合いが高くなっていることがわかります。

合わせて、介護度合いが重度になる程、周りの家族の協力や介護保険のサービスを利用しなければ、うまく回していくのも困難であることが容易に予測できます。

出典 出版健康保険組合 利用限度額および自己負担より引用

たとえば、要介護3と介護認定を受けた人が、1ヶ月あたり300,000円の介護サービス費用がかかったとした場合、利用限度額267,500円の1割にあたる26,750円が自己負担金額となることに加え、利用限度額を超えた分も自己負担金額に加算して負担する必要があります。

したがいまして、32,500円(300,000円-267,500円)を26,750円に加えた59,250円が1ヶ月に負担するべき介護費用といったイメージになります。

仮に、このようなお金の支出が毎月継続するといったことになったとするならば、老後生活に対するお金のことだけではなく、場合によって懸念される介護にかかるお金のことも視野に入れた上で、将来のお金について考えておく必要があることをご理解いただけるでしょう。

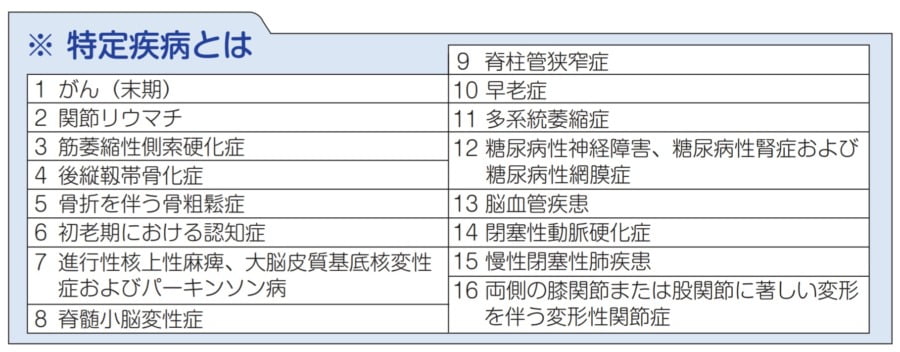

加齢に伴う疾病(特定疾病)とは

前項の厚生労働省の解説の中で、「第2号被保険者は、要介護(要支援)状態に該当し、その状態が特定疾病によって生じた場合に認定されます」とあり、介護保険の第2号被保険者(40歳以上64歳まで)の場合は、要支援または要介護の認定を受けるだけでは足りず、特定疾病に罹患していることが介護保険を使うために必要な条件であることがわかります。

なお、ここで言う「特定疾病」とは以下の通りです。

出典 厚生労働省 介護保険制度について(40 歳になられた方へ) 特定疾病とはより引用

特定疾病は、全部で16種類ありますが、いずれも重度の病気であり、介護保険の第2号被保険者の人が、これらの病気に罹患したことによって、介護サービスが必要になる場合、介護認定を受けることによって、介護保険のサービスを使うことができるといったイメージになります。

3.認定結果の通知

原則として申請から 30 日以内に、市区町村から認定結果が通知されます。

出典 厚生労働省 介護保険制度について(40歳になられた方へ)介護サービスの利用のしかたより引用

「要介護(要支援)認定」の申請の結果通知は、原則として申請から 30 日以内に、市区町村から認定結果が通知されます。

4.ケアプランの作成

要介護1~5と認定された方は、在宅で介護サービスを利用する場合、居宅介護支援事業者と契約し、その事業者のケアマネジャーに依頼して、利用するサービスを決め、介護サービス計画 ( ケアプラン ) を作成してもらいます。施設へ入所を希望する場合は、希望する施設に直接申し込みます。要支援1・2と認定された方は、地域包括支援センターで担当職員が介護予防サービス計画 (介護予防ケアプラン ) を作成します。

出典 厚生労働省 介護保険制度について(40歳になられた方へ)介護サービスの利用のしかたより引用

介護認定の結果、要支援または要介護の認定をされた人は、ケアマネジャーが作成するケアプランに基づいて介護サービスを利用します。

5.介護サービスの利用開始

サービス事業者に「介護保険被保険者証」と「介護保険負担割合証」を提示して、ケアプランに基づいた居宅サービスや施設サービスを利用します。ケアプランに基づいた利用者負担は、費用の1割または2割※です。

※65 歳以上の第1号被保険者については、原則合計所得金額 160 万円(単身で年金収入のみの場合、年収 280 万円)以上の所得を有する方は、2割負担となります。( 第2号被保険者は、所得に関わらず1割負担 )

出典 厚生労働省 介護保険制度について(40歳になられた方へ)介護サービスの利用のしかたより引用

介護サービスの利用限度額は、すでに紹介した通りですが、介護保険の第1号被保険者は所得要件によって負担する割合が1割または2割となります。

そのため、老後生活の収入状況によっては、介護にかかる負担や医療にかかる負担が増加するかもしれない懸念も視野に入れた老後資金計画が必要であることが改めてわかります。

公的介護保険の第1号被保険者と第2号被保険者の違いまとめ

これまでの解説より、公的介護保険の第1号被保険者と第2号被保険者の違いをまとめます。

出典 厚生労働省 介護保険制度について(40 歳になられた方へ)介護保険の被保険者より引用

公的介護保険は、年齢が40歳になると強制加入となり、64歳までは第2号被保険者、65歳になると第1号被保険者に自動的に切り替わります。

ちなみに、解説では触れておりませんが、介護保険の第2号被保険者になったとしても、公的介護保険証は交付されず、あくまでも介護認定を受けた場合に介護保険証が交付されます。

なお、公的介護保険の第1号被保険者へ自動的に切り替わりますと、第2号被保険者の時とは異なり、介護保険証が自宅へ郵送で届く形となります。

つまり、65歳以上の人は、公的健康保険証と公的介護保険証のいずれも保有することを意味します。

介護保険料の徴収について

介護保険料の徴収は、基本的に年金または給与などから天引きされて徴収されます。

ただし、筆者のように自営業者の人やフリーランスの人は、普通徴収という形でご自身で介護保険料を納める必要があります。

この時、介護保険料は、健康保険または国民健康保険の保険料などの公的保険の保険料に上乗せされることになり、年金の支給を受けている人や給与所得者などは、年金または給与などから天引きされて徴収されるため、介護保険料を納め忘れるといったことは基本的に考えにくいものの、自営業者などの場合は、市区町村から送付された納付書に基づいて納付期日までに納める必要がある点に注意が必要と言えます。(口座振替の場合を除く)

なお、こちらは余談となりますが、年金の支給を受けている人で、公的年金の年額が18万円以上でない人は、介護保険料の納付が特別徴収ではなく普通徴収といった形になる特徴もありますが、20歳から60歳までの40年間で国民年金保険料を相当納めてこなかった人に限られるため、ここでは詳細な解説については割愛することと致します。(非常に酷な言い方ですが、生活保護レベルの人と言い切ってしまってよいでしょう)

公的介護保険と民間介護保険の違いとは

公的介護保険は、年齢が40歳になると強制加入となる介護保険ですが、民間介護保険とは、保険会社が販売している介護保険のことを言います。

公的介護保険は、介護認定を受けて介護サービスを利用すると、原則として介護サービスに要した費用の1割を自己負担しなければなりません。

つまり、公的介護保険を使って介護サービスを利用した場合、金額の多少に関わらず、自己負担をするお金が必要になることを意味します。

民間介護保険に加入しますと、保険料を保険会社に支払わなければならないものの、実際に保険金が支払われた場合、自己負担をした介護費用を保険金で補填できるメリットが得られることになります。

民間介護保険の保険金支払いイメージ

民間介護保険に加入しますと、自己負担をした介護費用を保険金で補填できるメリットが得られますが、ここでは、民間介護保険の保険金支払いイメージについて紹介しておきます。

一例として本ページですでに紹介しておりますが、たとえば、要介護3と介護認定を受けた人が、1ヶ月あたり300,000円の介護サービス費用がかかったとした場合、利用限度額267,500円の1割にあたる26,750円が自己負担金額となることに加え、利用限度額を超えた分も自己負担金額に加算して負担する必要があります。

したがいまして、32,500円(300,000円-267,500円)を26,750円に加えた59,250円が1ヶ月に負担するべき介護費用といったイメージになります。

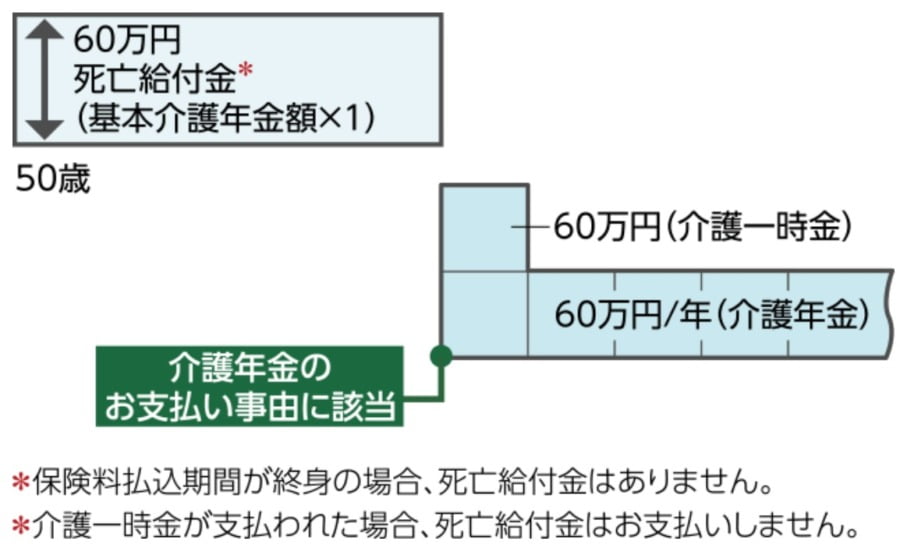

この時、以下のような民間介護保険に加入していたと仮定します。

被保険者:50歳

基本介護年金額:60万円

死亡給付金:60万円

保険期間:終身

保険料払込期間:70歳まで

個別扱月払保険料:男性 11,580円 女性 16,260円

出典 ソニー生命 介護保険 終身介護保障保険(低解約返戻金型/無配当)より引用

上記は、ソニー生命の終身介護保障保険(低解約返戻金型/無配当)の一例となりますが、この民間介護保険は、公的介護保険制度の要介護2以上の状態となり、その要介護状態が継続している限り、生涯にわたり年金が支払われる民間介護保険(生命保険)であり、死亡保障と解約返戻金を抑え、配当金がない分、保険料が割安な特徴があります。

今回の一例では、要介護3であるため、要介護2以上を満たしており、介護年金(保険金)60万円を受け取れることになります。

また、仮に、要介護3が継続している場合、毎年60万円の保険金が生涯にわたり支払われることになるため、実質の年間介護費用はかなり抑えられることになるのは確かと言えます。

以下、大まかなイメージです。

年間介護保険料:59,250円×12ヶ月=711,000円

介護保険金:600,000円

1年間で負担する実質介護保険料=111,000円(711,000円-600,000円)

これに加えて、保険金の支払事由(ここでは要介護2以上)となった場合などにおいて、保険料の払込免除があるため、以後の民間介護保険料を支払う必要が無くなる点も押さえておきたいポイントとも言えます。

民間介護保険に加入する前の注意点

前項の解説を見ますと、民間介護保険の備えも必要なのかな?と感じたユーザーの皆さんも少なからずおられると思いますが、ここでは、民間介護保険に加入する前の注意点について触れておきます。

まず1つ目の注意点として、民間介護保険は、公的介護保険とリンクしていることがあげられます。

つまり、公的介護保険における要介護認定を受けなければ保険金が支払われることはないといった意味になります。

さらに、要介護2以上のように保険金が支払われる条件もあるため、仮に、要介護1や要支援1や2の認定を受けた場合に保険金が支払われることはありません。

しかしながら、民間介護保険料は、継続して支払っていかなければならないことになるため、この辺の注意点をよく理解した上で保険契約をする必要があります。

2つ目の注意点として、必ずしも介護保険を使うとは限らないことがあげられます。

確かに、長生きをし、年齢が高齢になるにつれて介護保険のサービスを利用する可能性は高くなることは確かですが、人はいつどのようになるのかわからないことも確かです。

実際に、民間介護保険の保険料として拠出したお金は、介護への備えでありながらも保険金として請求できない以上、ロスとなるお金であることを忘れてはなりません。

たとえば、毎月、民間介護保険の保険料と拠出するお金を将来の介護貯蓄や介護積立として資産運用する方が効果的である可能性が高いことも視野に入れておく必要があるでしょう。

少なくとも、長生きをする自信がある人であれば、民間介護保険の加入を検討してみるのも良いのではないかと筆者は考えますが、老後資金と介護資金をセットで将来の資産形成を考えることで、確実に資産として残すことができることも視野に入れた資金管理が重要なポイントになると言えます。

また、仮に、お金に余裕があるのであれば、民間介護保険に加入する必要性も低くなると考えることもできるでしょう。

この注意点は、個人差が非常に大きく、個人の感覚や資産状況によってニーズが異なるポイントと言えます。

おわりに

本ページでは、公的介護保険とはどのようなものなのかをはじめ、民間介護保険の違いについて解説をしました。

将来の老後生活資金について心配な人は数多くおられることは確かですが、老後生活資金に縛られず、将来の介護にかかる費用も視野に入れた老後資金を個々がしっかりと考えていくことが何よりも重要であると筆者は考えます。

公的年金が支給開始となる65歳以降も何らかの形で収入を得られる状況が確実に見込まれるのであれば、介護費用における懸念は軽減される可能性は高いものの、年金収入のみの場合ですと、不安がつきまとってしまうのもよくわかります。

こちらに関しましては、個人差が大きくなるため、ご自身の老後生活と収入状況はどのようになりそうなのか予測を立てた上で、最適な方法を選択する必要があるとも言えるでしょう。

ざっくりわかりやすく言ってしまいますと、老後資金と保有している資産が、病気や介護などで支出する費用が多くなったとしても枯渇せずにやりくりできる状況を築き上げておければよいわけでありますから、それができていないのであれば、早い内から何らかの対策が必要になってくるということです。

この何らかの対策というのは、何がベストな方法であるのか筆者はこの場でお伝えすることは残念ながらできません。

なぜならば、人によって置かれている状況は全く異なるからです。

処方の仕方を間違えると、その人にとってベストな方法とはならないどころか、かえって悪循環にもなり兼ねないリスクが生じることになります。

いずれにしましても、早い内からの自助努力による老後資金対策が多くのユーザーの皆さんのニーズとしてあるわけでございますが、老後資金だけではなく老後の医療費や介護費もしっかりと考慮した広い視野を持った老後資金対策を実現していくように心がけていただきたいものと思います。

それが、本ページで解説した介護保険にかかる問題解決にもつながるものと筆者は考えます。