医療費控除は、1月1日から12月31日までの1年間において、本人や家族にかかった医療費の総額が多くなった場合に適用でき、これによって税負担を軽くすることができる制度です。

ただし、医療費控除を適用するためには、原則として、翌年2月16日から3月15日までの確定申告期間中に確定申告をしなければならないほか、医療費控除を適用することができる条件を満たしていなければなりません。

現在では、専業主婦(主夫)世帯よりも夫婦共働き世帯の方が増加傾向にある中で、ライフプランニングやタックスプランニングといった相談に応じている当事務所からしますと、夫婦共働き世帯であるからこそ、医療費控除を実は有効に活用できる場合が多々あると率直に感じています。

そこで本記事では、夫婦共働きの方を対象に確定申告で医療費控除が適用できるのか確認する方法を紹介していきたいと思います。

なお、医療費控除の基本的な概要や確定申告で医療費控除の適用を受けるための必要書類などにつきましては、本記事で触れませんので、それらを知りたい方は、以下記事で確認されてから、本記事を読み進めていただくことをおすすめします。

目次

確定申告で医療費控除を適用するために必要な1年間の総医療費はいくら?

確定申告で医療費控除を適用するために必要な1年間の総医療費というのは、医療費控除の適用を受けられる方の総所得金額などによって基準がわかれることになるため、一概に金額を明示することはできませんが、実のところ、勤務先から渡される源泉徴収票やご自身で作成する確定申告書から医療費控除を適用するために必要な1年間の総医療費を簡単に導き出すことができます。

確認方法や計算方法は、後述させていただきますが、まずは、医療費控除の適用が受けられる総所得金額などの基準を知るところから始めていきましょう。

1年間の総所得金額などが200万円を超える場合:1年間に支払った本人や家族の総医療費が10万円を超えた場合に適用可能

1年間の総所得金額などが200万円未満の場合:1年間に支払った本人や家族の総医療費が総所得金額などの5%の金額を超えた場合に適用可能

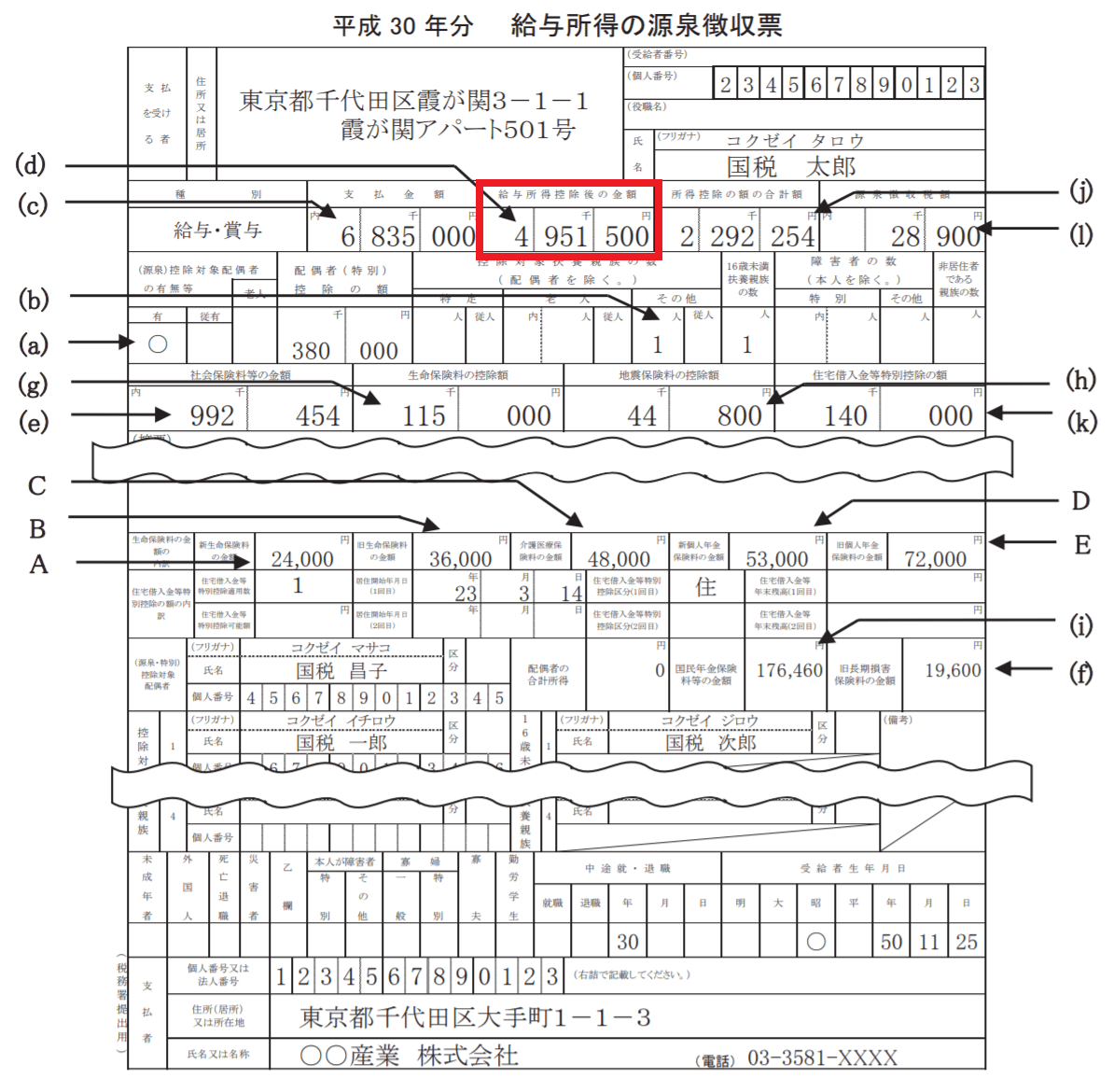

なお、先ほどから度々出てくる「総所得金額など」ってそもそも何?って感じられている方も多いと思いますが、たとえば、会社員や公務員など給与所得者の方で、収入が、勤務先からの給与や賞与のみである場合の総所得金額は、以下、赤枠で囲われたイメージ図の通りです。

出典 国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引より引用

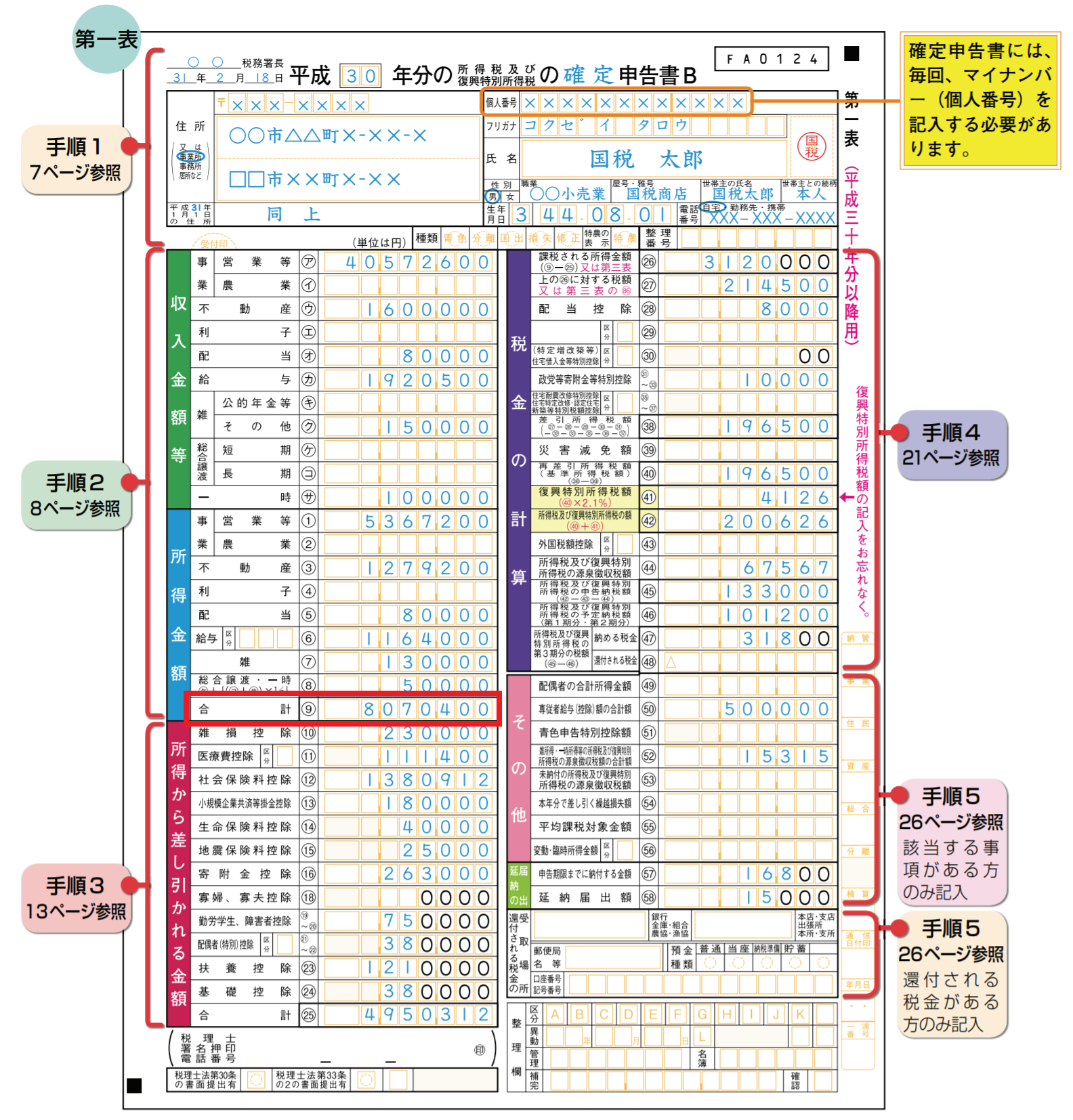

ちなみに、自営業者など、毎年、確定申告をされている方の場合は、以下の赤枠部分から総所得金額などを確認します。

出典 国税庁 平成30年分所得税及び復興特別所得税の確定申告の手引きより引用

源泉徴収票や確定申告書の赤枠で囲われた部分を見ることによって、総所得金額などがいくらなのか判断をすることができるのですが、特に、会社員や公務員など給与所得者の方で給与以外の収入がある場合や退職による退職所得が生じた場合をはじめ、特殊な事情で他の収入があった場合の総所得金額は変わる可能性があるため、そのような場合は、税務署や専門家である税理士へあらかじめ医療費控除の適用が受けられる基準がどこになるのか尋ねてみるのが確実でしょう。

なお、参考までに、国税庁のWEBサイトでは、「総所得金額など」について、以下のように記述しています。

「総所得金額等」とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

出典 国税庁 No.1150 一定の寄附金を支払ったとき(寄附金控除) 3 寄附金控除の金額より引用

ちょっと何言っているのかよくわからないという声が聞こえてきそうですが、ざっくり言ってしまえば複雑な場合もあるため、特に、会社員や公務員など給与所得者の方で特殊な事情がある方の場合は、事前確認することが大切です。

夫婦共働き世帯が、医療費控除の適用で確認しておくべき大切な2つのポイント

夫婦共働き世帯が、医療費控除の適用で確認しておくべき大切な2つのポイントは、夫婦それぞれの総所得金額がいくらなのか、1年間に支払った世帯の医療費総額がいくらだったのかといったことになります。

これらを確認することで、医療費控除の適用忘れを防ぐことができ、結果として、世帯のお金にプラスの効果を生み出すことができる結果につながるのですが、以下、医療費控除の適用忘れが多い具体的な例を紹介していきます。

具体例(前提条件)

夫:会社員(総所得金額300万円)

妻:会社員(総所得金額100万円)

1年間に支払った世帯の医療費総額:10万円

上記のような前提条件の場合、夫が医療費控除の適用を受ける場合と妻が医療費控除の適用を受ける場合の基準が異なり、具体的には、夫は1年間に支払った世帯の医療費総額が10万円を超えている必要があり、妻は1年間に支払った世帯の医療費総額が5万円(100万円×5%)を超えている場合に医療費控除の適用を受けられます。

したがいまして、具体例の夫婦の場合は、年間に支払った世帯の医療費総額が10万円であるため、夫は医療費控除の適用を受けられませんが、妻は医療費控除の適用を受けられることになります。

そのため、妻が確定申告をして医療費控除の適用を受けることで、妻は、所得税の還付と翌年納めるべき住民税が少なくなり、その結果、世帯全体の収入(可処分所得)が増加することになります。

なお、夫の方が妻よりも収入が高いため、収入の高い方を基準に考えなければならないと勘違いされている方もよく見受けられますが、医療費控除の適用にあたって、このような適用条件は設けられておりませんので本当に注意が必要なポイントであると実務経験を通じて率直に感じます。

医療費の領収書は、常に保管する習慣を持ちましょう

こちらは筆者個人の主観となりますが、夫婦いずれかの総所得金額が200万円未満である場合は、どちらか一方が医療費控除の適用を受けられる可能性が高くなるほか、扶養している親族が多ければ多いほど、さらに、医療費控除を適用できる可能性が高まることになります。

通常、医療費控除の適用を受けるためには、1月1日から12月31日までに支払った医療費の領収書が必要であるため、医療費の領収書は、常に保管する習慣を持っていただきたいと感じているのですが、なぜか、子供が多い多子世帯や収入が低い世帯の方ほど、医療費の領収書を破棄していたり医療費の領収書の紛失が目立っているようにも感じます(筆者の主観です)

医療費控除は、制度の仕組上、一生の間で適用できる年が複数回あると考えられることから、医療費の領収書は、常日頃からしっかりと保管する習慣を持つようにしたいものです。

なお、現在、医療費控除は、医療費通知(医療費のお知らせ)を確定申告書に添付することで適用が受けられるようになっているため、医療費の領収書を破棄したり紛失している場合は、医療費通知(医療費のお知らせ)の金額が総所得金額よりも上回っているのか、夫婦それぞれ確認しておくのも良いでしょう。

おわりに

本記事では、夫婦共働きを対象に確定申告で医療費控除が適用できるのか確認する方法を紹介させていただきましたが、夫婦それぞれの総所得金額がいくらなのか、1年間に支払った世帯の医療費総額がいくらだったのかという2つのポイントさえ確認できれば誰でも簡単に医療費控除の適用が可能です。

また、医療費控除は、前項で紹介した医療費通知(医療費のお知らせ)を確定申告書に添付することで適用が受けられるようになっているため、従来に比べて手続きが簡略化されて適用しやすくなったことも確かです。

そのため、確認するのに、ちょっとした時間や手間がかかってしまうのかもしれませんが、医療費控除が適用できるということは、無駄に納めた所得税が還付され、かつ、翌年度から無駄に多くの住民税を納めなくても良い結果が得られることから、できる限り、医療費控除が適用できるのか再確認されてみることをおすすめします。 ![]()