本ページは、2016年11月26日に公開した扶養控除についてのページになりますが、令和4年6月現在において、大幅に内容を変更しています。

そのため、本ページの内容は、令和4年度の税法に対応しているため、年末調整や確定申告で活用できる内容です。

大まかな変更内容として、年末調整や確定申告で一定要件を満たすことで適用できる扶養控除の概要から節税ポイントの紹介となります。

扶養控除について、このような部分を押さえておけば望ましいと思われる内容を長文となりますが幅広く紹介します。

目次

【ポイントは配偶者以外】扶養控除とは

扶養控除とは、子供や両親など、配偶者以外の親族などを扶養している場合に適用をすることができる所得控除のことをいいます。

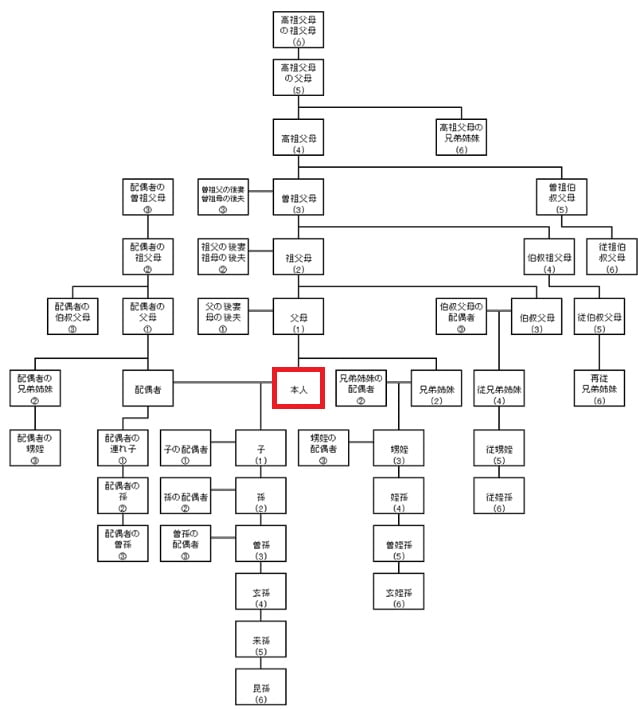

なお、ここで言う「親族等」とは、6親等内の血族および3親等内の姻族のことをいい、具体的には以下の図の通りです。

出典:国税庁 No.1180 扶養控除 「親族」の範囲より引用

扶養控除を受けますと、所得税や住民税を納める金額を少なくすることができます。

また、扶養控除は、所得税の精算手続きである「年末調整」または「確定申告」をすることによって受けられます。

ただし、扶養控除を受けるためには、次で紹介する4つの要件をすべて満たしていなければなりません。

【12月31日時点も重要】扶養控除を適用するために必要な4つの要件

国税庁では、扶養控除の対象となる親族について、以下のように解説しています。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

1.配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

2.納税者と生計を一にしていること

3.年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

出典:国税庁 No.1180 扶養控除 扶養親族に該当する人の範囲より引用

まず、扶養控除を受けるためには、扶養控除の対象となる人が「その年の12月31日時点」で、上記4つの要件をすべて満たしている必要があります。

なお「その年の12月31日時点」とは、令和4年であれば令和4年12月31日、令和5年であれば令和5年12月31日といったイメージです。

上記、4つの要件についてポイントを紹介していきます。

1.扶養控除を適用するには、配偶者以外の親族や里子、市町村長から養護を委託された老人が対象

扶養控除を適用するために必要な1つ目の要件は、扶養している人が、配偶者以外の親族や里子、市町村長から養護を委託された老人が対象です。

わかりやすい例としては、ご自身の子供や高齢の両親・祖父母がイメージしやすいと思われ、高校や大学などへ進学している子供、年金生活の両親や祖父母を扶養している場合は、これらの人を扶養控除の対象とすることができる可能性が極めて高いと推測されます。

なお、後述致しますが、扶養控除を適用するための要件の1つに合計所得金額も関係することになるため、特殊な例として、収入が多い学生や両親・祖父母の場合、時として扶養控除の対象から外れてしまうこともありますので、前述しました部分について、ここでは、「扶養控除の対象とすることができる可能性が極めて高い」と含みを持たせた解説とさせていただいております。

2.扶養控除を適用するためには、扶養控除の対象者と生計を一にしている必要がある

扶養控除を適用するために必要な2つ目の要件は、前項で紹介した子供や両親・祖父母など扶養控除の対象条件にあてはまる人と生計を一にしている必要があります。

「生計を一にしている」とは、ざっくり言ってしまうと、日常生活を共にしているということです。

ただし、日常生活を共にすると考えますと、たとえば、扶養している人と同居していなければダメなのか?といった疑問が生じてしまうと思います。

結論を申し上げると、必ず同居をしていることが求められているわけではなく、こちらにつきましては、国税庁のWEBサイトでも以下のように解説をしています。

Q.「生計を一にする」というためには同居が要件とされていますか。

A.「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。(所基通2-47)

出典 国税庁 No.1180 扶養控除 「生計を一にする」の意義より引用

たとえば、高校を卒業して大学などへ進学をした子供がいた場合、一般的に考えますと、日常生活を共にしているとは言えないような気がしますが、このような場合、子供を扶養控除の対象としても良いと解説しています。

また、仮に、別居している両親がいるものとし、常に生活費などの仕送りを行っている場合、別居している両親を扶養控除の対象としても良いことになります。

ポイントは、「常に」といった部分にあり、たまたま一時的に仕送りをしたとしても、それは扶養控除の対象とはならない点に注意が必要であり、「常に」仕送りをしている合理的な証拠を残すためには、銀行振込などによる通帳に履歴を残すようにすることや親子間であっても契約書のような書面で仕送りをすることを約束したものを準備しておくことが望ましいでしょう。

なお、当然のことながら、仕送りが必要とされる金額や状況であることが必要と考えられ、たとえば、仕送りが無くても十分生活できるのにも関わらず、仕送りをしているような場合、それは扶養として養っているのではなく「贈与」として認定されてしまう危険性も含むことになります。

つまり、仕送りを受けた人(受贈者)が、場合によっては、贈与税を申告し、納めなければならないことにもなり得るため、別居をしている両親などに対して仕送りを継続的に行い、扶養控除の適用を受ける場合は、細心の注意と事前対策が必要であると言えるでしょう。

3.扶養控除を適用するためには、年間の合計所得金額が48万円以下であること

扶養控除を適用するために必要な3つ目の要件は、年間の合計所得金額が48万円以下であることが必要です。

ここで言うところの年間とは、その年の1月1日から12月31日までの1年間を指し、この1年間は、所得税や住民税を計算する上での期間(課税期間)となっています。

なお、合計所得金額について、まずは、国税庁のWEBサイトから引用して紹介しておきます。

「合計所得金額」とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額をいいます。

出典 国税庁 No.1170 寡婦控除 2 寡婦控除の対象となる人の範囲より引用

専門用語がずらりと並べられ、わけがさっぱりわからないという気持ち・・・よくわかります。

私も知りたいことを調べた時に、専門用語やらカッコいい横文字並べられても「わけわからん。で、どうなの?」とイライラ、モヤモヤしてしまうので、そのような同じ気持ちになっているユーザーの皆様へ、合計所得金額の簡単な調べ方を以下、紹介します。

年末調整が終了した後の源泉徴収票で合計所得金額を調べる方法

ここでは、年末調整が終了した後の源泉徴収票で合計所得金額を調べる方法を紹介します。

会社員や公務員などで、収入が給与のみ(給与所得のみ)の場合、上記図の源泉徴収票の赤枠部分が合計所得金額となります。

また、アルバイトやパート、契約社員など、働く上で様々な待遇がありますが、これらについても考え方は同じとなりますが、本ページでは、後程、アルバイトやパートにおける扶養控除について触れておきます。

なお、会社員や公務員の人であっても、収入が多額な場合や株式の配当を受け取った場合など、他の所得もあることによって確定申告をする人もおられるでしょう。

以下、今度は、確定申告書で合計所得金額を調べる方法を紹介します。

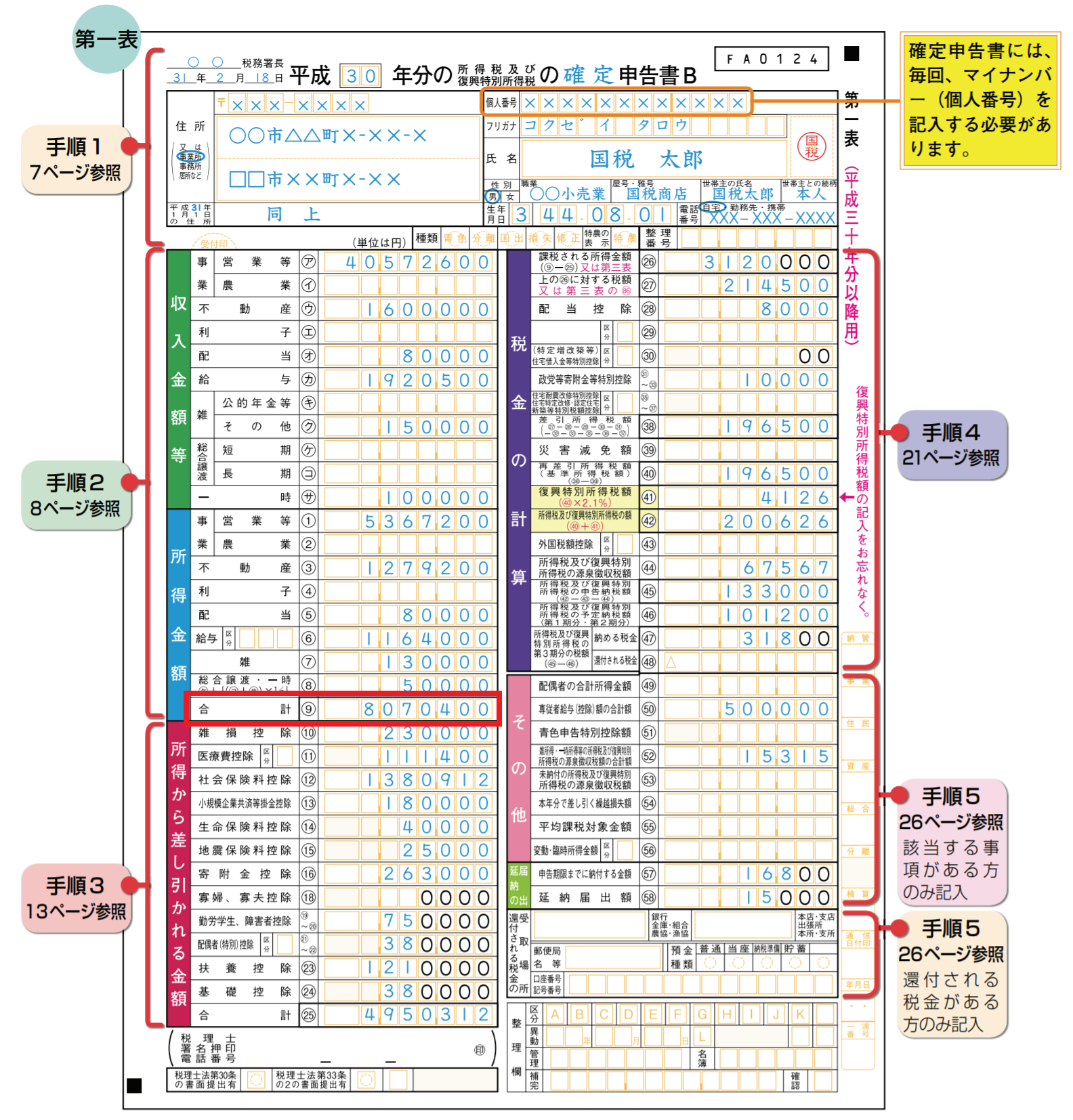

確定申告書で合計所得金額を調べる方法

確定申告書には、確定申告書Aという様式と確定申告書Bという様式があるのですが、様式に関係なく、上記図の赤枠で囲われている「所得金額欄の合計」箇所が合計所得金額となります。

源泉徴収票や確定申告書における合計所得金額の調べ方を紹介しましたが、この部分の金額が48万円以下であれば、扶養控除の適用要件を満たしていることになります。

念のための注意点として、合計所得金額が48万円以下の人は、扶養控除の対象となる人であり本人ではありません。

したがって、たとえば、大学などへ進学している子供や両親・祖父母など、扶養控除の対象となる人の合計所得金額となりますので、年末調整や確定申告で扶養控除の適用を行う場合は、この部分をしっかりと確認しておくことが望ましいでしょう。

4.扶養控除を適用するためには、青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

扶養控除を適用するために必要な4つ目の要件は、青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないことが必要です。

青色申告者の事業専従者とは、たとえば、筆者のように事業を営んでおり、配偶者や親族に対して毎月の給与を支払っている場合で、この給与を受ける配偶者や親族などのことを指しています。

白色申告者の事業専従者も前述した考え方と同様で、ここでは差し支えありません。

こちらの要件は、自営業者のように、事業などを行っている人が対象となり、会社員や公務員の立場の人は、余程特殊な事情がない限り該当しません。

扶養控除の対象となる人の年齢、同居の有無と所得控除額の関係

ここまで、扶養控除の概要と扶養控除を適用するために必要な4つの要件について解説をさせていただきました。

仮に、4つの要件をすべて満たし、扶養控除が適用できる場合、年末調整や確定申告で手続きを取ることで扶養控除が適用され、結果として、所得税や住民税を少なく抑えられることができます。

ただし、扶養控除には、扶養控除の対象となる人の年齢や同居の有無によって、適用される所得控除額が異なります。

| 区分 | 扶養控除の対象となる人の年齢 | 所得控除額 | |

| 年少扶養親族 | その年の12月31日時点で、0歳~15歳まで | なし | |

| 一般扶養親族 | その年の12月31日時点で、16歳以上の人 | 38万円(住民税は、33万円) | |

| 特定扶養親族 | その年の12月31日時点で、19歳以上23歳未満の人 | 63万円(住民税は、45万円) | |

| 老人扶養親族 | 同居老親等以外の者 | その年の12月31日時点で、70歳以上の人 | 48万円(住民税は、38万円) |

| 同居老親等 | 58万円(住民税は、45万円) | ||

令和4年6月現在

扶養控除の適用を年末調整や確定申告において受ける場合、その年の12月31日(年末)時点での年齢などが大きく関係し、これによって、扶養控除を適用した場合の所得控除額が異なることになります。

たとえば、令和元年4月に、晴れて大学へ進学した子供がいたと仮定し、令和元年12月31日時点で、その子供の年齢が19歳であったとします。

この時、父親や母親などは、その子供を扶養控除の対象とすることができますが、この時の所得控除額は、上記表より、特定扶養親族に該当するため、63万円(住民税は、45万円)になるといったイメージ(見方)になります。

一方、同じように、令和元年4月に、晴れて大学へ進学した子供がいたと仮定し、早生まれであるため、令和元年12月31日時点で、その子供の年齢が18歳であったとします。

この時、父親や母親などは、その子供を扶養控除の対象とすることができますが、この時の所得控除額は、上記表より、一般扶養親族に該当するため、38万円(住民税は、33万円)になるといったイメージ(見方)になります。

このように、扶養控除は、その年の12月31日の現況で判断されることになるため、たとえば、同じ大学生であったとしても、早生まれであるかどうかによって取り扱いが一時的に異なることがあるのですが、決して早生まれが損といったことではなく、あくまでも扶養控除が適用される年にずれが生じることになるといった点が大きなポイントになります。

老人扶養親族の同居と別居の違いについて

先に紹介した一覧表を見ますと、老人扶養親族の場合、同居をしているのか、別居をしているのかで所得控除額が異なることが確認できます。

たとえば、70歳以上の老人扶養親族の場合、高年齢であることから、時として、病気などで病院へ入院する場合も十分考えられますが、この時、一時的な入院による別居状態は、税法上、同居をしているものとして取り扱って構わないことになっています。

つまり、これまで老人扶養親族の対象となっている人と同居し、その年の12月31日時点において、たまたま、病気などが原因の入院で別居状態にあったとしても、扶養控除の所得控除額は、48万円ではなく58万円として適用しても良いことを意味します。

一方、老人扶養親族の対象となっている人が、老人ホームなどへ入所していることによる別居状態におかれましては、税法上、老人ホームが居所となる取り扱いとしているため、こちらは残念ながら同居しているとは認められず、同居していない場合としての扶養控除が適用されます。(48万円、住民税は、38万円)

同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

出典:国税庁 No.1180 扶養控除 概要より引用

このように、家族構成や年齢のみならず、12月31日時点での現況が扶養控除の適用や所得控除額に大きな影響を及ぼしてしまうことがあるわけです。

アルバイトやパートの扶養控除はどうなる?

アルバイトやパートなどの職業に就いている人で、扶養控除の取り扱いはどのようになるのか気になる人も多いと思います。

結論から申し上げますと、すでに解説した扶養控除の4つの適用要件を満たしていれば扶養控除が適用されることになるため、職業が問われることはありません。

そのため、たとえば、子供がアルバイトやパートで働いていたとしても、扶養控除の4つの適用要件を満たしていれば扶養控除が適用されます。

具体的には、給与のみの収入であったとするならば、年収103万円以下ですと、合計所得金額が38万円以下となりますので、扶養控除の対象です。

また、ちょっと特殊な例ですと、たとえば、1月や2月といった時期に会社を退職した後、収入がない場合は、扶養控除の対象になり得る可能性が極めて高いと推測されますし、事業を営んでいて赤字であれば、所得が発生しないため扶養控除や配偶者控除といったいずれかの控除が適用できることも十分予測できます。

大まかにまとめますと、扶養控除の適用にあたり職業が関係することはなく、収入(所得)が少なければ扶養控除の対象になり得るということです。

アルバイトやパートの人を扶養控除の対象にする場合、年末調整前に大まかな収入を確認しておく

仮に、アルバイトやパートの人を扶養控除の対象にする場合、年末調整前に大まかな1年間の収入を確認しておくことが望ましいでしょう。

年収が103万円以下から大きくかけ離れているのであれば、特段の心配はないと考えられる一方、扶養控除が適用になるのか、ならないかの微妙な収入である場合、1年間の給与明細書の金額をすべて加算するなどして、大まかな収入を確認しておくことで、後から修正申告などの無駄な手続きや時間が省かれるためおすすめです。

年の途中で退職をしたことによって年末調整が不要になった場合の節税ポイント

「扶養」と「不要」をかけているわけではありませんが、仮に、年の途中で退職をしたことによって年末調整が不要になった場合の節税ポイントにも触れておきましょう。

たとえば、アルバイトやパートをしていたと仮定し、年の途中で退職をした場合、退職をした勤務先から源泉徴収票が交付されます。

この受け取った源泉徴収票は、会社員や公務員、アルバイト、パートなどのように、給与所得のある人に対して勤務先が交付するものとなるのですが、通常、12月31日をまたいで翌年も勤務を継続する場合、勤務先が年末調整を行って、1年間の税金精算手続きを行います。

しかしながら、年の途中で退職をした場合、前の勤務先が年末調整を行わないため、ご自身で確定申告をする必要があります。

この時、毎月の給料から所得税が天引きされ、かつ、年収が103万円以下の場合など、課される税金がない場合、確定申告を行うことによって、これまで給料から天引きされた所得税が還付金として税務署から後日振り込まれます。

そのため、上記のような条件にあてはまる場合、ご自身が確定申告をすることで、所得税の還付が受けられ、さらに、扶養控除の対象者にも該当するため、世帯全体で見た時に、一石二鳥の効果が得られる場合がありますので、この点は節税ポイントとして知っておきたいものです。

扶養控除の対象者が、年の途中で死亡した場合の扶養控除について

本ページの最後に、扶養控除の対象者が、年の途中で死亡した場合の扶養控除の取り扱いについて紹介しておきます。

仮に、扶養控除の対象となっている扶養親族が、年の途中で死亡してしまった場合は、これまでの解説した内容より、12月31日の現況にあてはまらないため、一見、扶養控除の適用対象外のように思えてしまいます。

しかしながら、扶養控除の対象となっている扶養親族が、年の途中で亡くなってしまった場合は、死亡時での現況で扶養控除の適用の有無が判断されることになっており、たとえば、令和元年中に扶養している親族が死亡した場合、令和元年12月31日に父親がすでに他界しており、扶養控除が適用できないといった考え方になるのではなく、死亡時に扶養していたという現況が優先されることになります。

Q.私の夫は本年6月に死亡しました。その後はサラリーマンの息子と同居しています。私は夫が死亡した際の年末調整で配偶者控除の対象になりました。 現在、私は非課税の遺族年金の収入しかありませんが、本年末の息子の年末調整において扶養控除の対象になりますか。

A.納税者の控除対象配偶者又は扶養親族に該当するかどうかの判定は、その年の12月31日の現況によることとされていますが、その納税者が年の途中で死亡又は出国した場合は、その死亡又は出国の時の現況により判定することとされています。また、12月31日の現況において、ある一人の者を対象として複数の納税者が重ねて配偶者控除や扶養控除を受けることはできません。しかし、年の途中で死亡又は出国した納税者の控除対象配偶者又は控除対象扶養親族に該当した人であっても、その後その年中において相続人等他の納税者の控除対象配偶者又は控除対象扶養親族に該当する場合は、その納税者の控除対象配偶者又は控除対象扶養親族として控除の対象となることができます。したがって、あなたは、ご主人の死亡時の年末調整においては配偶者控除の対象となり、また、息子さんの年末調整において扶養控除の対象となることができます。

出典 国税庁 No.1180 扶養控除Q&A 年の中途で死亡した夫の控除対象配偶者とされた妻の扶養控除より引用

たとえば、年金生活の両親や老人ホームへ入所している両親が、残念なことに年の途中で死亡してしまった場合、扶養控除の適用対象者であれば、死亡した年も扶養控除を適用しても構いませんといったイメージです。

おわりに

扶養控除は、「人的控除(じんてきこうじょ)」とも呼ばれ、公平な税負担をするといった意味では、なくてはならない制度であることは確かです。

私たちが納めている所得税は、申告納税制度といって自分たちで税金を計算して申告し、納税するといった仕組みが採用されていることから、仮に適用をすることができる扶養控除を適用しないで申告した場合、税務署側から指摘を受けることは残念ながらありません。

その一方で、誤って扶養控除を適用して申告した場合は、後から修正申告が必要になるほか、ペナルティーとなる税金が課せられてしまうことがあります。

現在では、年末調整や確定申告といった税金の精算手続きにおいて、マイナンバーがわかるものを添付したり記入したりしなければならなくなっているため、税金を少なく申告した場合や扶養控除をはじめとして、適用をすることができない所得控除を誤って適用してしまった場合は、簡単に把握されてしまう仕組みが構築されています。

そのため、扶養控除を年末調整や確定申告で適用するにあたり細心の注意を払っておきたいことは言うまでもありません。

ちなみに、当事務所では、相談依頼を受けたお客様の基本情報を確認する上で、年末調整や確定申告を行った後の源泉徴収票や確定申告書を必ず確認しています。

実際のところ、相談者からのヒアリングと源泉徴収票や確定申告書を照らし合わせると、扶養控除をはじめとした所得控除が、適用できるのにも関わらず、適用できていないといった例も多々見受けられているのが現状です。

以下、一例です。

・出産前後の産休および産休明けの育休があった年の配偶者控除や配偶者特別控除の適用忘れ

・遺族年金が多額による扶養控除の適用忘れ

・医療費控除の適用忘れ

・寡婦控除の適用忘れ など

これらの所得控除について、適用忘れになる原因は、本人の勘違いなどのほか、「環境の変化」も大きく関係していると思われます。

日常生活の中で、新たに親族と同居することになったり、別居することになったり、仕送りを始めたり、などなど、いつもと変わったことがあった場合というのは、扶養控除をはじめとした各種所得控除が適用できる可能性があります。

つまり、これらの所得控除は、環境の変化と密接に関わってくることを意味します。

そのため、このような特殊な事情があった場合は、扶養控除をはじめとした各種所得控除の適用が可能なのかどうかについて、一度、しっかりと確認されてみることが望ましいでしょう。 ![]()