当事務所は、ファイナンシャルプランナー事務所であることから、お金の相談をはじめ、住宅ローンや自動車ローンといった各種ローンの相談をされるお客様もおられます。

この時、ローンは借りられますか?いくらくらいまでローンは借りられますか?といった答えを知りたいお客様がとても多いのですが、まずは、そもそもローンを借入することができるのか?といったスタートを判定しなければなりません。

そこで本記事では、ローンの申し込みをする前に確認しなければならない個人信用情報について基本的なポイントと確認しなければならない理由について紹介していきます。

目次

個人信用情報とは

そもそも個人信用情報とは、貸金業法上の用語のことで、おもに、ローンの契約やクレジットの分割払いのほか、さまざまな信用取引における個人の情報が記載されたものをいいます。

後ほど紹介する個人信用情報のイメージ図を見ることで意味がわかると思いますが、ここでは、貸金業法施行規則による個人信用情報に記載される内容について紹介しておきます。

氏名(ふりがなが付されます)

住所

生年月日

電話番号

勤務先の商号または名称

公的身分証明書の番号

業者が確認した公的身分証明書の記号番号

契約年月日

ローンやクレジットの金額(残高含む)

元本や利息の支払い遅延の有無

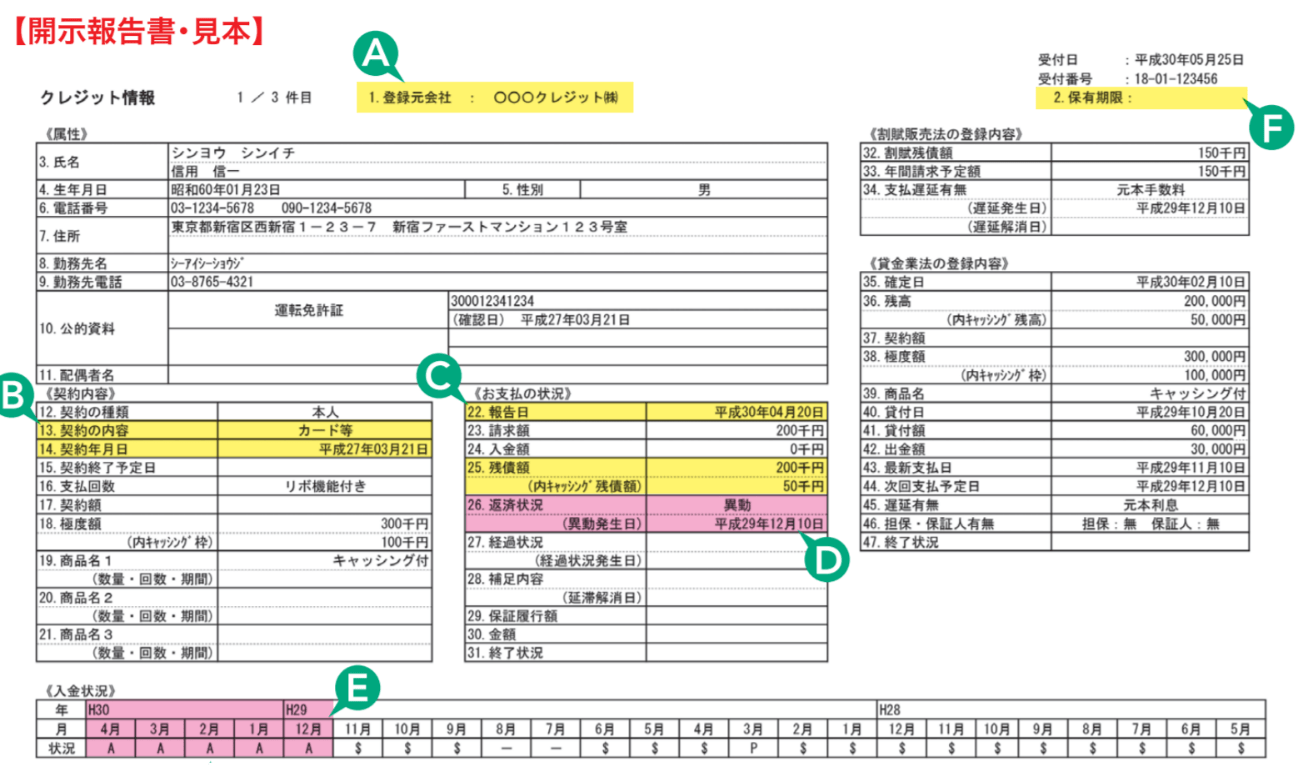

個人信用情報のイメージ図

出典 CIC 信用情報開示報告書の見方より引用

上記、個人信用情報のイメージ図は、指定信用情報機関であるCICのWEBサイトから引用したものになります。

この個人信用情報を金融機関が確認することによって、ローンの申込者に対してお金を貸しても大丈夫なのか?収入に対して多重債務にならないか?などが判断されます。

指定信用情報機関とは

指定信用情報機関とは、顧客に対して過剰貸付を禁止するために、借り手の総借入残高を把握できるための信用情報提供業務を行う者として、内閣総理大臣が指定した法人のことをいいます。

この指定信用情報機関は、大きく2つあり、先に紹介したCIC(株式会社CIC)とJICC(株式会社日本信用情報機構)が指定信用情報機関に該当します。

ちなみに、住宅ローンなどの申し込み前に個人信用情報を確認する場合は、CICおよびJICCだけではなく、全国銀行個人信用情報センター(全銀協)の3社から、ご自身の個人信用情報について開示請求を行うと確実です。

住宅ローンの申し込み前に個人信用情報を調べる方法

住宅ローンの申し込み前に個人信用情報を調べるには、CICおよびJICCだけではなく、全国銀行個人信用情報センター(全銀協)の3社から、ご自身の個人信用情報について開示請求を行うことをおすすめします。

この時、住宅ローンを夫婦や親子で収入合算する予定がある方は、夫婦もしくは親子のいずれも個人信用情報を調べておく必要があります。

この理由として、仮に、夫婦もしくは親子のいずれかに個人信用情報の著しい問題(後述します)があった場合は、収入合算して住宅ローンの借入を行うことができないためです。

個人信用情報照会(開示請求)を自分で行うには?

個人信用情報照会(開示請求)を自分で行うには、CIC、JICC、全国銀行個人信用情報センター(全銀協)のWEBサイトから手続きを行うことで簡単に個人信用情報照会(開示請求)が可能です。

上記は、CICで個人信用情報を開示してもらうためのイメージとなります。

パソコン、スマホ、郵送で個人信用情報の開示請求が可能であり、クレジットカード決済を利用すると、即時、個人信用情報が開示され、プリンターで印刷したり保存することも可能です。

お金の管理に問題がない場合は、自信を持ってローンの申し込みを

住宅ローンの申し込みをする前に個人信用情報を確認することをおすすめしましたが、お金の管理に問題がない場合は、自信を持ってローンの申し込みをしてもらっても大丈夫です。

ここで言う「お金の管理」とは、毎月のローン返済や割賦代金の返済などを滞ることなく行ってきたことを指しています。

金融機関は、個人信用情報を確認することで、申込者が信用上、問題がないのか?新たに申し込まれたローンが多重債務にならないか?などを審査することになります。

つい、うっかり忘れた程度であれば基本的に問題ない

個人信用情報には、毎月の返済や割賦代金支払いの履歴が必ず記載されることになります。

そのため、仮に、うっかりお金を口座へ入れ忘れたといった理由でお金が決済されなかった場合であったとしても、個人信用情報には決済できなかったという履歴が残ることになります。

このようなことは、できる限り避けておきたいものではありますが、1回忘れてしまったからといって審査に通過しないといったことは基本的にありません。

ただし、連続した遅延や滞納をはじめ、度々、お金の決済ができなかった場合は、ローンの審査が通過しない大きな問題になる場合がありますので、普段のお金の管理がとても大切であることは言うまでもありません。

個人信用情報を確認しなければならない理由

個人信用情報を確認しなければならない理由は、ローンの申し込みを受けた金融機関が、お金を本当に貸しても大丈夫なのか?といった申込者の信用を必ず確認するためです。

つまり、ローンの申込者の個人信用情報にそもそも問題がある場合、当然のことながら、信用に欠ける人に対して金融機関がお金を貸すことはありません。

また、すでに紹介したように、金融機関が過剰貸付を防止するといった見方もあります。

そのため、ローンの申し込みをした時に、まずは、審査をしてもらうための土俵に上がれるのかどうかを知っておかなければ、申し込みの時間や手間が無駄になってしまうわけです。

個人信用情報に著しい問題がある場合

個人信用情報に著しい問題がある場合は、ローンの本審査を受ける前に非承認となり、お金を借入することはできません。

出典 CIC 信用情報開示報告書の見方より引用

ここで言う、個人信用情報に著しい問題がある場合というのは「D」にある「異動」という文字になります。

これがあった時点で、いくら年収が高いとしても、信用上の問題があることから、すべての金融機関でお金を借入することができません。

また、分割でクレジットを組むことや新たにクレジットカードを契約するなど、信用取引そのものを行うこともできません。

個人信用情報の「異動」が表す意味

個人信用情報の「異動」が表す意味とは、俗にいうブラックリストの状態です。

個人信用情報に異動の文字が記載されることによって、金融機関を含めてすべての信用取引ができなくなりますが、仮に、このような状態であっても信用取引ができる業者というのは、普通の業者ではないため細心の注意が必要です。

なお、個人信用情報から異動の履歴が抹消されるまでには、通常5年間かかるとされていますが、自己破産やその他の理由におきましては、抹消まで10年間かかる場合もあります。

こちらにつきましては、専門家にあたる弁護士や認定司法書士へ詳しく尋ねてみるのが望ましいでしょう。

個人信用情報の履歴は、原則として自分で対策できるものではない

個人信用情報の履歴は、原則として自分で修正したり、手数料を支払って対策できるものではありません。

ただし、個人信用情報を照会した結果、履歴に誤りがあった場合は、訂正してもらうことができるとされているものの、一般的に考えますと、極めて稀なパターンと言えるでしょう。

普段からお金の管理をしっかりしておくことで、おかしな問題に発展しないということだけは確かと言えます。

指定信用情報機関への「異動」登録について(通知)

ここまで内容を読み進めていただいた方の中には、いつまで遅延や滞納が続けば、指定信用情報機関への「異動」登録がされるの?といった疑問をお持ちの方も多いと思います。

この答えについては、一概に申し上げることはできませんが、一般的には、3ヶ月以上連続して滞納した場合や約定返済日から61日以上経った場合など、さまざまです。

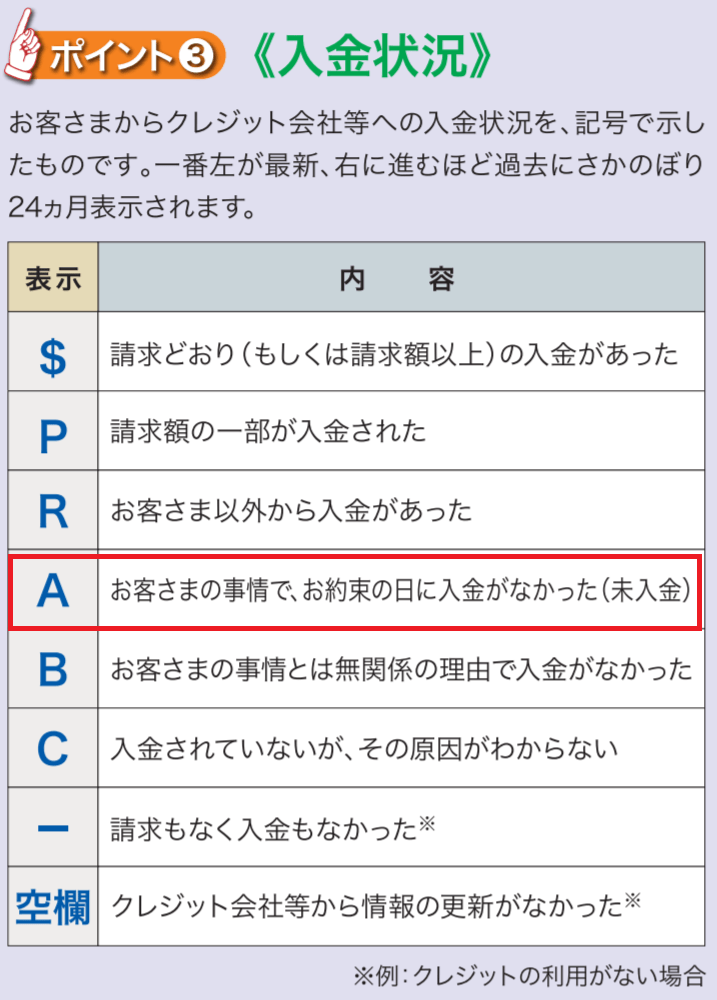

出典 CIC 信用情報開示報告書の見方より引用

上記イメージ図の場合ですと、「E」の返済履歴が大きく関係し、平成29年12月から平成30年4月までの5ヶ月間に渡って、連続で未入金であることが確認できます。

これが「異動=ブラックリスト」に登録された原因であると考えられます。

おわりに

個人信用情報をローンの申し込みをする前に確認しなければならない理由を紹介しました。

仮に、個人信用情報に著しい問題があれば、どんな方であったとしてもローンの審査に通過することはありません。

そのため、ローンは借りられますか?いくらくらいまでローンは借りられますか?といった答えを知りたいお客様に対して、そもそもローンを借入することができるのか?といったスタートを判定しなければならない理由も多くの方にご理解いただけたと思います。

個人信用情報の確認は、ローンの申し込みや信用取引を行うための第一歩です。

これから何かしらのローンを組まれる予定のある方は、常日頃からお金の管理をしっかりと行い、連続した遅延と滞納が、ご自身のローン審査に最悪な影響を与えてしまうことをよくご理解いただくべきだと感じています。

なお、個人信用情報に問題が無い方で、これから住宅ローンの借入を検討されている方は、住宅ローンの審査対策を事前に行っておくことも大切です。

住宅ローンの審査対策をしっかりと進めていくためには、まず、住宅ローンの審査項目には、どのようなものがあって、どのような部分が審査されるのかを知っておかなくてはなりません。

そのため、以下、当事務所が公開している記事も合わせて読み進めていただき、今後のローン対策に活かしていただければと思います。