今回のFPブログは、住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例と取り扱い(適用)についてです。

はじめに、本ページを作成・公開する数日前に、住宅などの不動産を売却した場合の「譲渡所得」や「3,000万円の特別控除(特例)」などについてブログで公開しています。

これらを作成・公開したとき、実際に納めることになる税金を少しでも少なくしたいと思う人は多くいるに違いないと感じました。

このように感じたことから、今回のFPブログでは、住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例と取り扱い(適用)について作成・公開しようと思った次第です。

これまで通り、国税庁の解説を簡単に、できるだけわかりやすくまとめながらポイントを紹介していきます。

目次

住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例とは

住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例について、国税庁では、以下のように解説しています。

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

出典:国税庁 No.3305 マイホームを売ったときの軽減税率の特例 概要より引用

国税庁の解説を読み進めますと、そもそも「長期譲渡所得」がわからないといった人もおられるでしょう。

長期譲渡所得とは、住宅(マイホーム)を売却した年の1月1日現在で、所有期間が5年を超える土地や建物を売却したことによって得た所得(利益)のことをいいます。

たとえば、令和4年に住宅を売却した場合、平成29年よりも前に取得した住宅であれば、所有期間が5年を超えているイメージです。(平成29年も含みます)

ちなみに、長期譲渡所得につきましては、短期譲渡所得との違いや税率の違いも合わせて、以下、当事務所がすでに情報を公開しております。

本ページと合わせて読み進めていただくことで、より軽減税率による税効果の違いを知れるきっかけになることでしょう。

住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例を受けるための適用要件

住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例を受けるためには、以下、5つの要件をすべて満たしていなければなりません。

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

(3)売った年の前年および前々年にこの特例の適用を受けていないこと。

(4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。ただし、マイホームを売ったときの3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

出典:国税庁 No.3305 マイホームを売ったときの軽減税率の特例 特例の適用を受けるための要件より引用

特に注意が必要なポイントとして、まずは「所有期間」があげられます。

軽減税率の特例を適用するためには、売却した住宅の所有期間が「10年を超えて」いなければなりません。

2つ目のポイントとして、本特例と節税対策として有効な「3,000万円の特別控除の特例」は併用できるところにあります。

つまり、今回紹介している「軽減税率の特例」と「3,000万円の特別控除の特例」をいずれも適用できる場合、これらの制度をどちらも賢く活用することで大きな節税対策が行えます。

ちなみに、「3,000万円の特別控除の特例」につきましても、以下、当事務所がすでに情報を公開しております。

本ページと合わせて読み進めていただくことで、得策な節税を行えるきっかけになることでしょう。

住宅(マイホーム)など居住用不動産(居住用財産)を売却したときの【3,000万円の特別控除の特例】について【FPブログ】

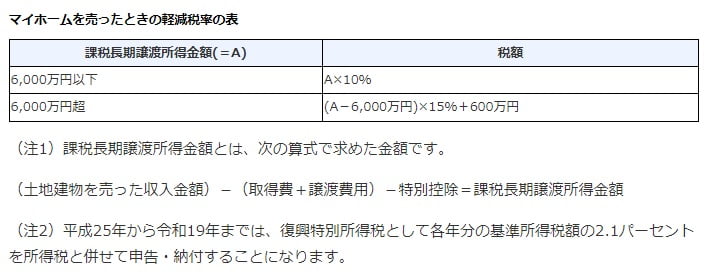

軽減税率と計算シミュレーションについて

を活用した節税の仕組みとポイント.jpg)

所得税法では、住宅を売却した場合、課税される長期譲渡所得に対して「15%」の税率を乗じた所得税を納めなければならないことになっています。

ただし、今回紹介している「住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例」の適用する場合、以下の表に基づいて税額計算がなされます。

出典:国税庁 No.3305 マイホームを売ったときの軽減税率の特例 税率より引用

課税長期譲渡所得の計算式を見たとき、収入金額・取得費・譲渡費用・特別控除のそれぞれが何なのか?全くわからないという人もおられるでしょう。

こちらにつきましても、すでに紹介をしている「本人名義の土地や建物を売却(譲渡)したときの税金と取り扱いについて」のブログで、すべて解説しています。

そのため、ここでは個別の解説を割愛します。

なお、軽減税率を適用した計算シミュレーションは、収入金額・取得費・譲渡費用・特別控除のそれぞれが何なのかを知ることによって、国税庁のWEBサイトで簡単に行うことができます。

大まかな税額を知りたい人は、ぜひ活用されてみることをおすすめします。

参考:国税庁 No.3305 マイホームを売ったときの軽減税率の特例 計算方法・計算式

軽減税率の特例を受けるための手続きと必要書類について

軽減税率の特例を受けるための適用要件をすべて満たしている場合、所得税の確定申告をすることで本特例を適用できます。

なお、所得税の確定申告をするだけでなく、以下、必要書類も添付して税務署へ提出する必要がある点に注意が必要です。

・作成した所得税の確定申告書 → e-taxで作成可能です。税理士へ依頼した場合、税理士が作成

・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用] → e-taxで作成可能です。税理士へ依頼した場合、税理士が作成

・売った居住用家屋やその敷地の登記事項証明書 → 法務局で取得

ちなみに、住宅を売却する際、不動産業者などと売買契約日の前日において、住民票に記載された住所と売却した住宅の所在地が異なる場合は、別途、必要書類があります。

具体的には、上記必要書類に加え、以下のいずれかの書類を合わせて税務署へ提出します。

・戸籍の附票の写し

・消除された戸籍の附票の写し

・その他これらに類する書類

住宅(マイホーム)や不動産にかかる税法は奥深い

今回のFPブログでは、住宅(マイホーム)を売却したときの税金にかかる軽減税率の特例と取り扱い(適用)について紹介しました。

現状、住宅(マイホーム)や不動産にかかる税法は奥深く、有効活用できる特例や制度が数多くあります。

しかしながら、これらの特例や制度を知らなければ、有効活用することができないのはいうまでもありません。

加えて、置かれている状況やどのような状況で、どのようにしたのか?どのようにしたいのか?によっても、使える制度、使えない制度もあります。

場合によっては、本来ならば使える制度が、気が付くのが遅かったり、時の経過によって使えなかったということもあるでしょう。

普段と異なる特殊な事情があったときに、活用できる特例や各種制度は、税法に限らずさまざまあることも確かです。

そのような事情があったときは、何かしらの対策によって、ロスを未然に防いだり、得策になることもあるかもしれません。