今回のFPブログは、夫婦や親子など共有名義の住宅(マイホーム)を売却したときの税金と特別控除(特例)の取り扱いについてです。

本ページは、令和4年6月29日に作成・公開しておりますが、現在、夫婦共働き世帯が多い傾向にあります。

加えて、住宅を取得する際、夫婦や親子の収入を合算したり、ペアローンで住宅ローンを組む傾向も多く、いわゆる住宅が「共有名義」になっている場合も少なくありません。

このようなことを踏まえ、今回のFPブログでは、夫婦や親子など共有名義の住宅(マイホーム)を売却したときの税金と特別控除(特例)の取り扱いについて公開しようと思いました。

ライフプランニングやリタイアメントプランニングを考えたとき、共有名義の住宅を売却する場合もあるため、ぜひ、最後まで読み進めていただければと思っています。

目次

夫婦や親子など共有名義の住宅(マイホーム)を売却したときの税金

夫婦や親子など共有名義の住宅(マイホーム)を売却したときは、譲渡所得として、所得税および住民税の課税対象になります。

なお、譲渡所得につきましては、以下の記事で概要や計算方法などを紹介しているため、本ページでの解説は割愛します。

関連記事:佐藤元宣FP事務所 本人名義の土地や建物を売却(譲渡)したときの税金と取り扱いについて【1500文字くらいのFPブログ】

ちなみに、共有名義の住宅を売却した場合は、とても大切な注意点があります。。

それは、譲渡所得の計算は、共有者の所有権持分に応じて行われるところです。

共有のマイホームを売った人の譲渡所得の計算は、共有者の所有権持分に応じて行います。

出典:国税庁 No.3308 共有のマイホームを売ったとき 特例内容より引用

一般に、共有名義で住宅を取得する際、司法書士などの専門家を通じて「所有権移転登記」の手続きを行います。

このときの所有権(持分)に基づいて、譲渡所得の計算をする必要があるということです。

夫婦や親子など共有名義の住宅(マイホーム)を売却したときの特別控除(特例)

夫婦や親子など共有名義の住宅(マイホーム)を売却したとき、一定の要件を満たすことによって、特別控除(特例)を適用することができます。

マイホーム(居住用財産)を売ったときは、譲渡所得から最高3,000万円まで控除できる特例があります。

これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。

共有のマイホームを売った場合には、この特例の適用を受けることができるかどうかは共有者ごとに判定します。

出典:国税庁 No.3308 共有のマイホームを売ったとき 概要より引用

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を適用することによって、3,000万円以下の譲渡益(売却益)に対して所得税および住民税が課されません。

なお、上記特例にかかる制度の概要や適用要件などにつきましても、すでに当事務所では情報を公開しています。

そのため、以下記事で詳細の確認をしていただくものとし、本ページでは、解説を割愛させていただきます。

関連記事:佐藤元宣FP事務所 住宅(マイホーム)など居住用不動産(居住用財産)を売却したときの【3,000万円の特別控除の特例】について【FPブログ】

共有名義の住宅(マイホーム)を売却して特例を受けるための注意点

共有名義の住宅(マイホーム)を売却して3,000万円の特例を受けるためには、共有名義ならではの注意点が3つあります。

そのため、ここでは、その3つの注意点についてそれぞれ個別に解説をしていきます。

3,000万円の特例を受けるためには、それぞれが所得税の確定申告をしなければならない

注意点の1つ目として、3,000万円の特例を受けるためには、それぞれが所得税の確定申告をしなければなりません。

たとえば、夫と妻の共有名義になっている住宅を売却し、夫も妻も3,000万円の特例を受けるためには、夫、妻のそれぞれが所得税の確定申告をしなければなりません。

なお、この特例の適用を受けるためには、確定申告をすることが必要ですので、確定申告書は一人一人が提出してください。

出典:国税庁 No.3308 共有のマイホームを売ったとき 特例内容より引用

3,000万円の特別控除額は、それぞれ適用される

注意点の2つ目として、3,000万円の特別控除額は、それぞれ適用されます。

たとえば、夫と妻の共有名義になっている住宅を売却し、夫も妻も3,000万円の特例を受けるための適用要件を満たしていたとします。

このとき、夫の特別控除額は最高3,000万円、妻の特別控除額も最高3,000万円となり、それぞれ適用されます。

共有名義の共有者全員で、最高3,000万円の特別控除額ではないため、今回の例の場合、夫婦(世帯)の納税負担を大きく減らせるメリットがあるといえるでしょう。

特別控除額は共有者全員で3,000万円ではありません。この特例の適用を受けることができる共有者1人につき最高3,000万円です。

出典:国税庁 No.3308 共有のマイホームを売ったとき 特例内容より引用

3,000万円の特例は、原則として家屋(建物)の所有者以外は使えない

注意点の3つ目として、3,000万円の特例は、「原則」として家屋(建物)の所有者以外は使えません。

また、家屋は共有でなく、敷地だけを共有としている場合、家屋の所有者以外の者は原則としてこの特例の適用を受けることはできません。

出典:国税庁 No.3308 共有のマイホームを売ったとき 特例内容より引用

ここは重要な注意点となりますので、最後まで飛ばさずに読み進めてください。

たとえば、夫と妻の共有名義になっている住宅があったとし、建物は夫のみ所有、土地は夫と妻のいずれも所有していたとしましょう。

このとき、3,000万円の特例は、原則として家屋(建物)の所有者である夫のみ使うことができます。

したがって、家屋(建物)の所有権がない妻は、本特例を使うことができないのが「原則」です。

ただし、「原則」があるということは「例外」もあります。

つまり、本来ならば特例が使えない妻も、要件を満たせば本特例が使えることを意味します。

建物と土地の所有者が異なる場合における特別控除(特例)の適用要件

の注意点とポイントを独立系ファイナンシャルプランナー(FP)がわかりやすく解説します.jpg)

国税庁では、建物と土地の所有者が異なる場合における3,000万円の特別控除(特例)の概要について、以下のように解説しています。

この特例は原則として家屋の所有者が家屋とその敷地を譲り渡した場合に受けられるものです。

しかし、家屋の所有者と敷地の所有者が異なるときでも、次の要件のすべてに当てはまるときは、敷地の所有者もこの特例の適用を受けることができます。

出典:国税庁 No.3311 家屋と敷地の所有者が異なるとき 概要より一部引用

(1)敷地を家屋と同時に売ること。

(2)家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること。

(3)その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること。

出典:国税庁 No.3311 家屋と敷地の所有者が異なるとき 特例の適用を受けるための要件より引用

上記、国税庁の解説をわかりやすくまとめます。

1.住宅の土地と建物を一緒(同時)に売却する必要がある

2.建物の所有者と土地の所有者が「家族」で「日常生活を共にしている(生計を一にしている)」必要がある

3.土地の所有者は、建物の所有者と同居している必要がある

建物と土地の所有者が異なる場合における特別控除(特例)の注意点

建物と土地の所有者が異なる場合における特別控除(特例)にも押さえておくべき注意点があります。

こちらも重要な注意点となりますので、最後まで飛ばさずに読み進めてください。

3,000万円の特別控除額は、最高額でありそれぞれ適用されない

注意点の1つ目として、3,000万円の特別控除額は、最高額でありそれぞれ適用されません。

この場合の特別控除額は、家屋の所有者と敷地の所有者と合わせて3,000万円までです。

出典:国税庁 No.3311 家屋と敷地の所有者が異なるとき 特例の適用を受けるための要件より引用

すでに解説をしておりますように、仮に、建物の所有権が「夫」と「妻」のいずれもある場合、要件を満たしていることで、どちらも3,000万円の特例を受けられます。

しかしながら、適用要件を満たしており、建物と土地の所有者が異なる場合、それぞれではなく「合わせて3,000万円の控除」になる点に注意が必要です。

3,000万円の特別控除額は、建物の所有者が優先して計算される

注意点の2つ目として、3,000万円の特別控除額は、建物の所有者が優先して計算されます。

特別控除額を差し引く順序は、まず家屋の所有者、続いて敷地の所有者です。

したがって、敷地の所有者が受けることができる特別控除額は、3,000万円から家屋の所有者が受ける特別控除額を差し引いた残りの額になります。

出典:国税庁 No.3311 家屋と敷地の所有者が異なるとき 特例の適用を受けるための要件より引用

これら2つの注意点が具体的にどのようなことなのか?現時点では、イメージできない人も多いと思います。

そのため、次項では、国税庁が公開している「参考事例」を基にできる限りわかりやすく解説していきます。

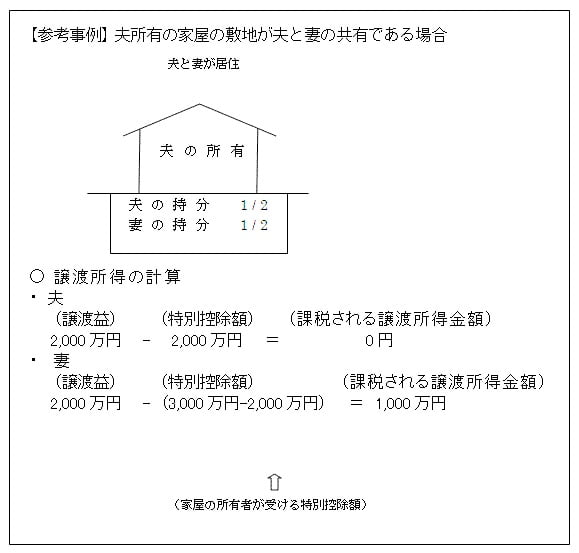

【参考事例】建物と土地の所有者が異なる場合における特別控除(特例)の計算

出典:国税庁 No.3311 家屋と敷地の所有者が異なるとき 特例の適用を受けるための要件より引用

ここでは、国税庁が公開している参考事例を基に適用される特別控除を流れに沿って解説していきます。

上記図より、住宅を売却した結果、2,000万円の売却益(譲渡益)が生じていることをまずは確認できます。

先に解説した注意点より、建物の所有者である「夫」を優先して計算していきます。

この結果、課税される譲渡所得金額は0円です。

これにより、夫に対して、所得税および住民税が課されることはありません。

次に、妻の分です。

注意点を踏まえますと、最高3,000万円の特別控除額のうち、2,000万円について、すでに夫が適用しています。

つまり、3,000万円から2,000万円を差し引いた1,000万円の控除額を妻が適用できることを意味します。

これによって、妻に課税される譲渡所得金額は1,000万円ということになるわけです。

ちなみに、上記吹き出しにあるように、実際の税額がどのくらいになるのか?気になる人は、すでに紹介している以下記事を合わせ読みすることで疑問が解決されます。

参考:本人名義の土地や建物を売却(譲渡)したときの税金と取り扱いについて【1500文字くらいのFPブログ】

なぜならば、短期譲渡所得・長期譲渡所得といった種類の違いをはじめ、税率や税額の計算についても例をあげて解説しているからです。

実際のFP相談でも事例があったことを踏まえ、改めて独立系FPとして思うこと

本ページの結びとなります。

ライフプランニングやリタイアメントプランニングを考えたとき、共有名義の住宅を売却する場合があります。

加えて、親名義の土地や建物を贈与や相続を通じて取得することもあります。

実際のFP相談であった特殊事情ですと、義父や義母名義の土地や建物を配偶者が贈与や相続を通じて取得し、実際に住んでいる住宅の土地と建物名義がそれぞれ異なることもあります。

いつ、どのような形で土地や建物を取得することになるのか明確にわかりません。

しかしながら、どのような形であれ、特例をはじめとした各種制度を活用した対策は、ご自身や世帯にとって得策になる期待値が高くなることはいうまでもありません。

当事務所は、金融商品を販売していない独立系FP事務所です。

相談されるお客様の事情から、お客様がわからないと思われる制度・使えるのに使えていない制度の紹介や提案をあたりまえに行っています。

なぜならば、それが当事務所の強みであり、お金をかけずに相談者様がメリットを得られることにつながるからです。

本ページで解説した特例に限らず、奥深い・使える制度はまだまだたくさんあります。