本ページでは、住宅購入などで親からお金を借入したときの税金と注意点について紹介していきます。

はじめに、住宅購入資金や生活資金など、何かしらの理由で親からお金を借入する人もおられると思います。

このとき、お金の借入目的にもよるものの、場合によっては、贈与税がかかったり意図しない問題が起こる可能性もあります。

そこで本ページでは、ファイナンシャルプランニングも考慮して親からの借入にかかる税金と注意点について触れてみます。

目次

【税金はかかる?】親からの借入と税金の取り扱い

まずは、結論からお伝えします。

お金を親から借入した場合、そのお金に対して税金がかかることは「基本的」にありません。

「基本的」が気になるポイントだと思います。

これについて、国税庁では、以下のように解説しています。

親と子、祖父母と孫など特殊の関係がある人相互間における金銭の貸借は、その貸借が、借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合には、借入金そのものは贈与にはなりません。

出典:国税庁 No.4420 親から金銭を借りた場合 概要より引用

上記解説より、親から借入したお金や親族から借入したお金に対して贈与にはならないことがわかります。

つまり、お金を借入した場合、贈与税(税金)がかからないことになります。

ただし、「借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合」と条件がついている点に注意が必要です。

【注意点】親からの借入が贈与として取り扱われてしまう場合

国税庁では、親子間や親族間におけるお金の借入について、贈与として取り扱う場合を以下のように解説しています。

実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」または「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。

出典:国税庁 No.4420 親から金銭を借りた場合 贈与として取り扱われる場合より引用

【ある時払いの催促なし】借入金の返済は定期的に継続して行う

「ある時払いの催促なし」を簡単にまとめると以下のようなイメージです。

・お金を借入した人は、借りたお金をいつでもお金に余裕のあるときに返せばよい

・お金を貸した人が「お金を返して」といった催促をすることもない

つまり、借入したお金を定期的に継続して返済することがとても大切になります。

たとえば、「毎月月末に3万円を親の指定口座へ振り込んで返済する」のような取り決めをして実際に行うことが贈与にならないためのポイントです。

【出世払い】借入金の返済能力が考慮される

「出世払い」は、未成年者や学生、若年者など一般的に経済力が低い人に対して返済期日を設けずにお金を貸すことです。

これを踏まえ、すでに紹介した国税庁の解説をもう一度振り返ってみます。

特に、未成年者や学生など一般的に経済力が低い人の借入は、その借入したお金を返済する能力が乏しいことを十分予測できます。

また、先に紹介しましたように、定期的に継続して借入したお金を返済することができない可能性も十分予測できるでしょう。

【贈与税対策】お金を親から借入するときは「金銭消費貸借契約書」を作成する

親から借入したお金が贈与にならないようにするためには、金銭消費貸借契約書を作成して管理・保管することが大切です。

特に、一般に贈与税がかかる「110万円を超える金額」を親から借入する場合は、借入が贈与として取り扱われないようにしなければなりません。

これは、言うまでもなく「贈与税を納めなければならなくなった」という意図しない問題が起こることを避けるためです。

そのため、贈与税対策として、少なくとも以下3つの内容をすべて満たすようにすることが大切です。

・借入金の返済能力があること(借入したお金を毎月返済できる収入がある)

・借入金の返済状況が適切であること(定期的に継続した返済を行う。口座への振込によって返済した事実が残るようにする)

・借入があった事実を証明できること(金銭消費貸借契約書の作成・管理・保管)

なお、次項で紹介する印紙を金銭消費貸借契約書に貼付し消印するのを忘れないようにしなければなりません。

【印紙税法の注意点】作成した金銭消費貸借契約書に収入印紙を貼付・消印する

の注意点とポイントを独立系ファイナンシャルプランナー(FP)がわかりやすく解説します.jpg)

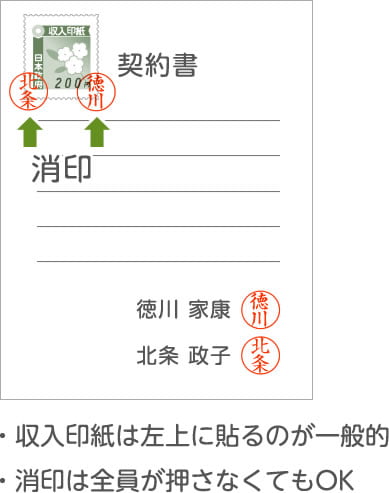

金銭消費貸借契約書を作成し、お金を貸す側、お金を借入する側の双方がこの契約書に自署・押印します。

その後、完成した金銭消費貸借契約書に収入印紙を忘れずに貼付し消印しなければなりません。

これは、印紙税法で定められている税法ルールになっているからです。

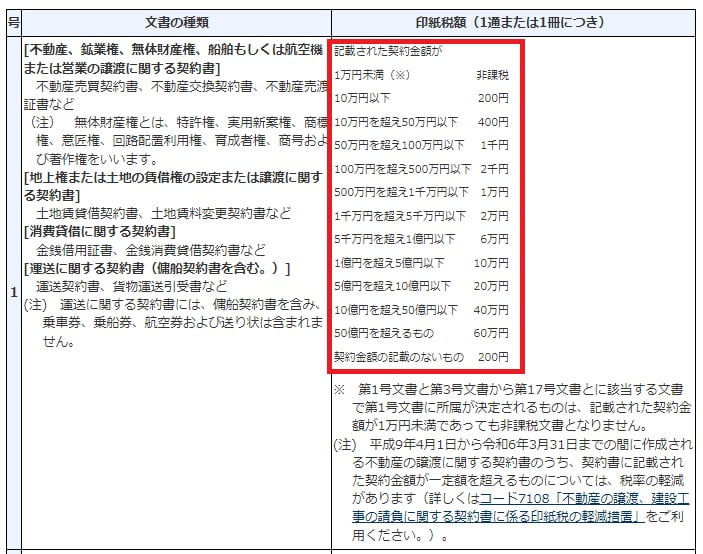

なお、金銭消費貸借契約書に貼付し消印する印紙金額は、借入した金額によって異なります。

金銭消費貸借契約書に貼付し消印する印紙の金額

出典:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで 概要より引用

たとえば、親から200万円を借入したとします。

このとき、上記表にあてはめて印紙の金額を確認すると「2,000円」であることがわかります。

つまり、金銭消費貸借契約書に2,000円の収入印紙を貼付し消印する必要があるということです。

出典:ハンコヤドットコム 消印とは 契約書の収入印紙を貼る場所・消印の仕方は?より引用

【住宅購入の注意点】親からの借入は住宅ローン控除の対象にならない

親からお金を借入する目的が、住宅購入のためであることも少なくありません。

このとき、注意点として親から借入したお金は「住宅ローン控除の対象にならない」ため注意が必要です。

一定の借入金または債務とは、例えば銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。ただし、勤務先からの借入金の場合には、無利子または0.2パーセント(平成28年12月31日以前に居住の用に供する場合は1パーセント)に満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金はすべて、この特別控除の対象となる借入金には該当しません。

出典:No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除) 控除の適用を受けるための要件(4)より引用

上記、国税庁の解説より親族や知人からの借入金は、すべて住宅ローン控除の対象にならないことがわかります。

ちなみに、上記、国税庁の解説は、一般住宅を新築した場合における住宅ローン控除の取り扱いです。

そのため、優良住宅(認定住宅)や中古住宅を購入した場合はどうなのか?気になる人もおられるでしょう。

結論は、以下、吹き出しの通りです。

親からの借入は、住宅ローン控除の対象にならないものの、住宅ローンの返済や完済をはじめ、将来のファイナンシャルプランニングを考えたとき、どちらが望ましいのか?

こちらは残念ながら、当事務所としては明確な答えを示すことができません。

なぜならば、少なくとも以下のような違いがあるからです。

・住宅ローンの借入条件が人によって違うこと

・住宅ローン控除の税効果が人によって違うこと

・将来的にどのようにありたいのか?考え方や想いが人によって違うこと など

親からお金を借入して住宅購入することは、住宅ローンの支払利息を軽減させ、完済までの総返済金額を減らせる効果が得られます。

その一方で、住宅ローン控除の減税効果が少なくなるのも確かです。

このようなことから、自分たちにとって最も望ましい選択をするためには、当事務所をはじめとした独立系FPなど専門家の協力を得ることも時には大切になるといえます。

【贈与?借入?相続税対策?】親の考え方・親が考えていることで得策になる場合も

親から住宅購入ためにお金を借入する場合、頼まれた親がそのお金を貸すつもりなのか、あげる(贈与する)つもりなのかによって得策になる場合があります。

たとえば、親が将来の相続税対策を望んでいる場合や形式上は借入であっても元々お金をあげる(贈与する)つもりだったなどです。

このような場合、贈与税がかからないための特例制度として「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」があります。

この特例制度を使いますと、相続税対策になるだけでなく、まとまった住宅購入のためのお金を贈与しても贈与税がかからずに済むメリットが得られます。

そのため、もしも親が住宅購入のためのお金を最初から贈与するつもりであれば、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」も合わせて確認しておくべきです。

【絶対に避けるべき勘違い】住宅ローンを返済するためのお金は非課税制度の対象外

住宅購入のためにお金を贈与する予定の親としては、いつお金を贈与しても先に紹介した贈与税の非課税制度を使えると思っているかもしれません。

しかし、これは絶対に避けるべき大きな勘違いです。

Q4.現在居住している住宅のローンを返済するために父から金銭の贈与を受けましたが、非課税の特例は適用できますか。

A4.非課税の特例は居住の用に供する家屋の新築若しくは取得または増改築等の対価に充てるための金銭の贈与を受けた場合に限られていますので、住宅ローンを返済するための金銭の贈与を受けた場合には非課税の特例の対象となりません。

出典:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 住宅ローンを返済するために金銭の贈与を受けた場合より引用

国税庁の解説にありますように、住宅取得資金の非課税制度は、住宅ローンを返済するための贈与として使うことはできません。

あくまでも、住宅を取得する場合やリフォームなどで増改築する場合に限られているため、このような勘違いは絶対に避ける必要があります。

【おわりに】親からお金を借入することとファイナンシャルプランニングを考える

親からお金を借入することは、基本的に税金がかかることはありません。

ただし、親からお金を借入する目的や親の考え方など、幅広く物事を考えたとき、税金の問題だけではなく得策になる進め方があることも確かです。

そのため、親からお金を借入する場合、先々のことも考えて何か得策になることはないか?を考えたり、調べたりすることがとても大切です。

今回紹介した内容を一通り見ますと、単に親からお金を借入するとしても「何だか奥深い」と感じられた人もおられるのではないでしょうか?

ファイナンシャルプランニングは、現在だけでなくこれからの将来も考慮したお金の使い方を当然に考えます。

つまり、親からお金を借入するといった些細なことであったとしても、場合によっては得策な活用のしかたがあることを意味します。

先々のことも考え、少しでも有意義なお金の使い方を求めている人は、独立系FPの専門的な見解と提案を参考にしてみてはいかがでしょう?

内容がよかったと思った人は、SNSでのシェアをいただければ励みになります。

ご相談も随時受付しておりますので、ご検討をよろしくお願いいたします。