本ページは、2019年5月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の金融について、問題・解答・解説を紹介するものになります。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第2問の問4から問6のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、金融の分野として、問4から問6までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

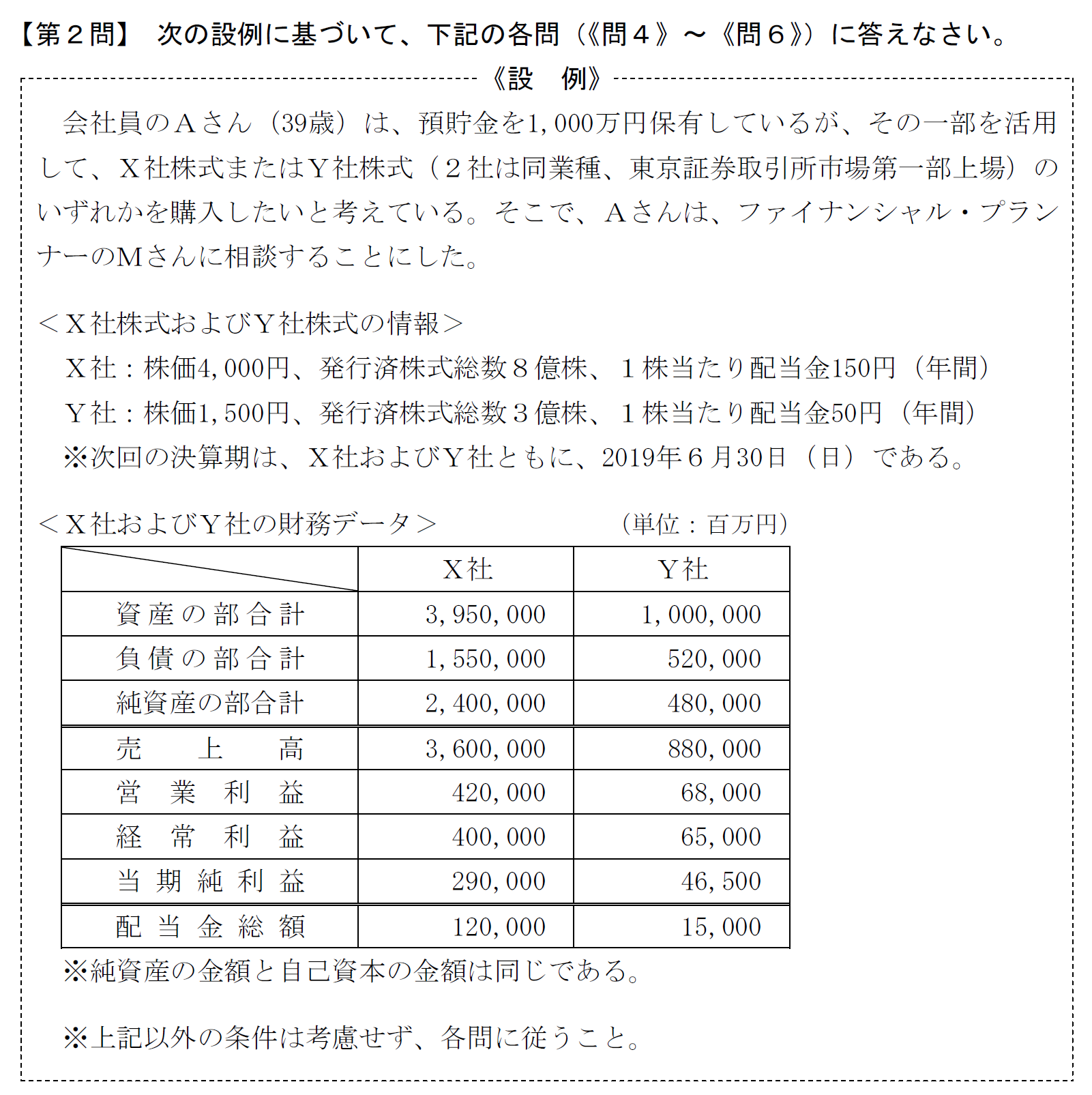

第2問 問4

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問4の解答および解説

①「X社:12.08」「Y社:9.69」、②「X社:11.03」「Y社:9.68」が、正しい解答です。

本問では、ROEおよびPERの計算が出題されましたが、実技試験において、投資指標を問われる頻度は高く、市販されているテキストに掲載されている投資指標は一通り計算できるようにしておくことが合格への近道です。

率直なところ、テキストを開いて計算式を確認して下さいということで、この解説は終了したいところですが、念のため、計算過程のみ以下、掲載しておきます。

X社のROE=(290,000÷2,400,000)×100≒12.08%

Y社のROE=(46,500÷480,000)×100≒9.69%

なお、PERの計算は、わかりやすくするため、2つに分けて計算過程を示しておきます。

X社のPER:2,900億円÷8億株=362.5円(1株当たりの利益)⇒ 4,000円÷362.5円≒11.03倍 当期純利益が100万円単位で表記されているため、当期純利益は2,900億円です。

Y社のPER:465億円÷3億株=155円(1株当たりの利益)⇒ 1,500円÷155円≒9.68倍 当期純利益が100万円単位で表記されているため、当期純利益は465億円です。

第2問 問5

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問5の解答および解説

①「×」、②「〇」、③「×」が、正しい解答です。

①は、PERが低い銘柄ほど、株価は割安であるため誤りです。

②は、設問の通りです。

③は、配当性向を計算して比較すれば記述が誤っていることが確認できます。

配当性向=(1株当たりの配当額÷1株当たりの当期純利益)×100

X社の配当性向:(150円÷362.5円)×100≒41.38%

Y社の配当性向:(50円÷155円)×100≒32.26%

配当性向は、数値が高い程、利益を株主に還元していると見ることができるため、Y社よりもX社の方が数値が上回っており、株主に還元している割合が高いと判断することができます。

第2問 問6

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問6の解答および解説

①「ホ」、②「ト」、③「ロ」が、正しい解答です。

①は、問題文より所得税および復興特別所得税と住民税の合計で、と記述されているため、「ホ」の20.315%が正しい解答です。

なお、税率の内訳は、所得税15%、復興特別所得税0.315%、住民税5%となり、これらを合算すると20.315%となります。

②について、株式における株主優待や配当を得るためには、権利確定日の4営業日前までに株式を購入する必要があります。(2019年7月より3営業日前に変わりましたが、本試験は、2018年10月1日現在施行の法令等に基づいて解答することが問われているため、4営業日前となります)

設例より6月30日(日)が決算日となっており、この時、土日は、除外しなければなりませんので、28日(金)から4営業日前の25日(火)が正しい解答となります。

③は、税法上、3年間の繰越控除が可能となっています。

出典 国税庁 No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

当事務所の勝手な見解

今回の試験では、出題頻度が高い投資指標の問題が出されたことに伴い、比較的点数が取りやすかったのではないかと思われます。

投資指標の学習を疎かにした人とそうではなかった人に差が付く結果になったとも思われ、学科試験も考慮しますと、やはり、何度も反復学習を行い、マスターするレベルまで持っていくことが合格への近道になると言えそうです。

また、金融の実技試験問題では、税金に絡む問題も出題されやすく、並行して税金との関係性についても学習しておくことで、さらに合格へ近くなると改めて感じます。

![]()