本ページは、2019年5月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)のライフプランニング・リタイアメントプランニングについて、問題・解答・解説を紹介するものになります。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第1問の問1から問3のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、ライフプランニング・リタイアメントプランニングの分野として、問1から問3までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

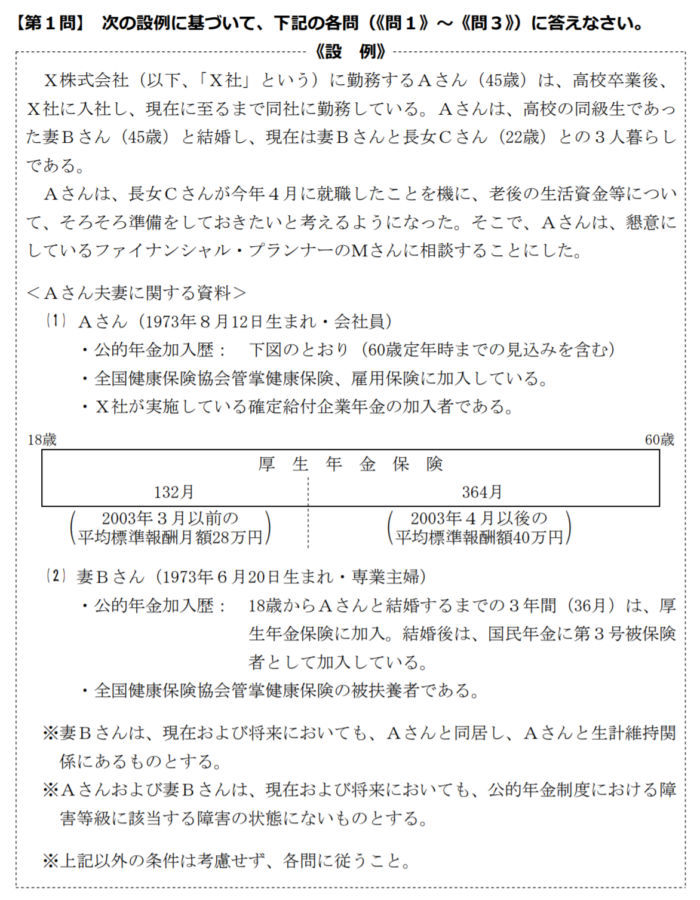

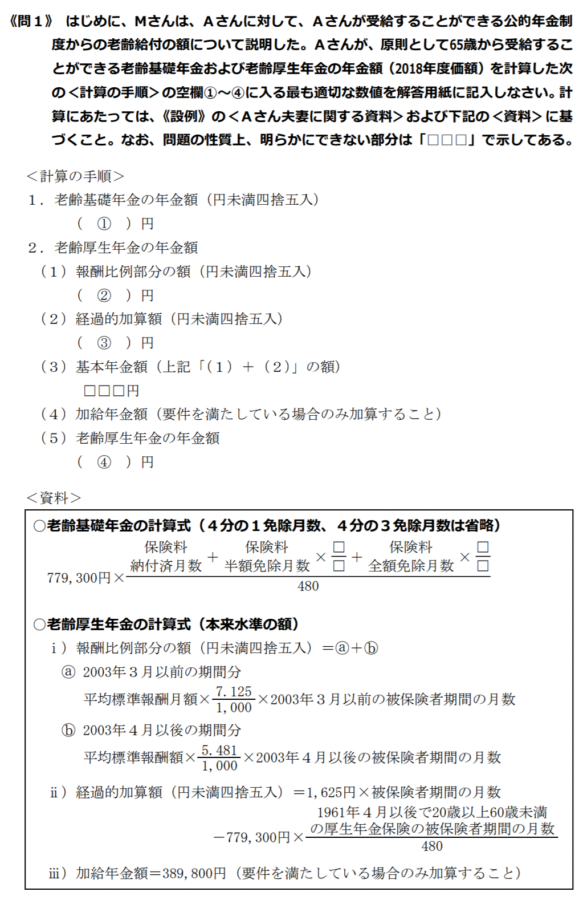

第1問 問1

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問1の解答および解説

①「779,300」、②「1,061,374」、③「700」、④「1,062,074」が、正しい解答です。

①は、老齢基礎年金の年金額を求める問題ですが、老齢基礎年金は、問題の資料で与えられている老齢基礎年金の計算式にあてはめて計算します。

この時、老齢基礎年金の計算根拠となる月数に注意が必要であり、以下のポイントをしっかりと押さえていなければ計算を誤ってしまいます。

1.国民年金から支給される老齢基礎年金は、20歳から60歳までの40年間に渡る年金加入履歴が年金額に反映されることになる(18歳および19歳の厚生年金保険加入期間は、国民年金の計算に含めない)

2.厚生年金保険に加入している期間は、国民年金の保険料納付済月数として取り扱う

実のところ、上記2つのポイントを押さえていれば、今回の設問では、計算式を全く使う必要がありません。

上記より、20歳から60歳までの40年間において、すべて厚生年金保険に加入していることが確認でき、これによって国民年金の保険料納付済月数が「40年=480月」あるとわかります。

仮に、計算式にあてはめますと、779,300円×(480月(保険料納付済月数)+0月(半額免除月数)+0月(全額免除月数))/480月=779,300円

これによって、①は779,300円となります。

②は、ド定番のサービス問題であり、毎回出題されていると言って良い問題です。

こちらも与えられた資料にあてはめて計算します。

a=280,000円×7.125/1,000×132月=263,340円

b=400,000円×5.481/1,000×364月=798,034円(円未満四捨五入の指定に注意)

a+b=1,061,374円

③は、経過的加算額の計算問題で、いわゆる特別支給の老齢厚生年金の内、定額部分にあたるものです。

こちらの問題も資料で与えられた計算式にあてはめて計算することで容易に解答をすることが可能なのですが、被保険者期間の月数には上限が設けられており、上限は480月です。

つまり、この部分を496月(132月+364月)として計算をすると誤ってしまいますので、この部分はテキストなどで再確認されてみるのが望ましいでしょう。

1,625円×480月-779,300円×480月/480月=700円

④は、これまでに計算して導き出した金額を合算して求めることになりますが、ポイントは、加給年金額を加算するのか、加算しないのかといった判断をしなければなりません。

なお、加給年金額とは、厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点、または、定額部分支給開始年齢に到達した時点において、その方に生計を維持されている配偶者(65歳未満であること)または子(18歳到達年度の末日までの間の子または1級・2級の障害の状態にある20歳未満の子がいるとき)に加算されるものです。

本問の判定をする上でのポイントは、配偶者の生年月日です。

Aさん=1973年8月12日

Bさん(配偶者)=1973年6月20日

仮に、Aさんが、65歳に到達時点において、配偶者であるBさんの方がAさんよりも先に65歳に到達していることがわかります。

つまり、加給年金額の支給要件に合致しないため、加給年金額が加算されないと判断されます。

よって、(3)の金額が、Aさんの老齢厚生年金となります。

263,340円+798,034円+700円=1,062,074円

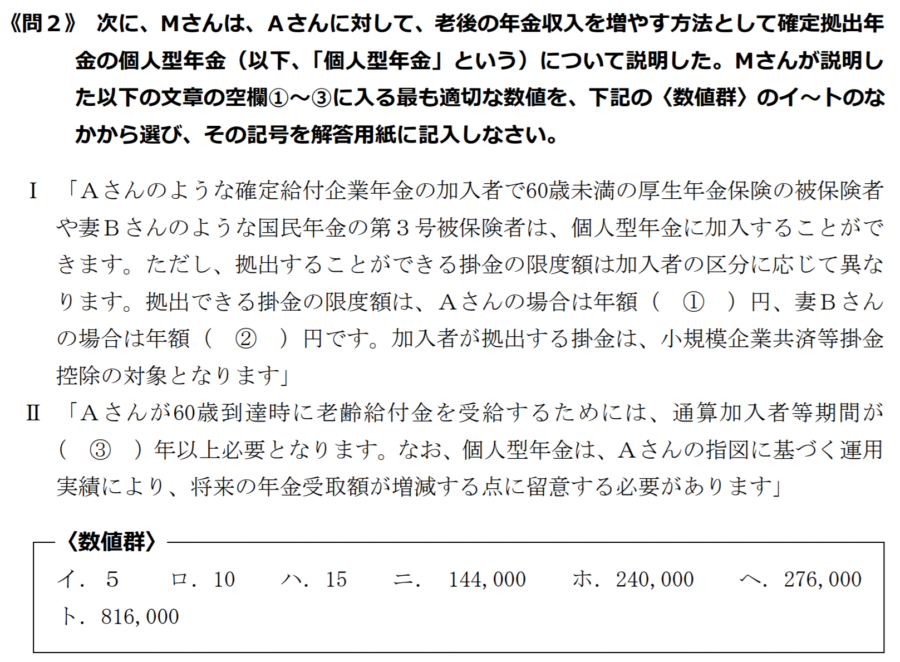

第1問 問2

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問2の解答および解説

①「ニ」、②「ヘ」、③「ロ」が、正しい解答です。

問2の問題は、いわゆる、iDeCo(個人型確定拠出年金)の基本が問われています。

出典 iDeCo公式サイト https://www.ideco-koushiki.jp/start/

上記は、iDeCo公式サイトから引用したものになりますが、これを見れば、①および②は、簡単に問題を解くことができます。

Aさんは、会社員、かつ、確定給付企業年金(DB)に加入しているため、月額12,000円(年額144,000円)が拠出上限です。

Bさんは、専業主婦ですから、第3号被保険者に該当し、月額23,000円(年額276,000円)が拠出上限です。

なお、③につきましては、以下の図を参照して下さい。

出典 iDeCo公式サイト https://www.ideco-koushiki.jp/guide/

iDeCoで運用した資産は、60歳になると引き出すことができるものの、運用期間が10年以上無い場合は、実際にお金を引き出すことができる年齢が繰り下げられていく点がポイントです。

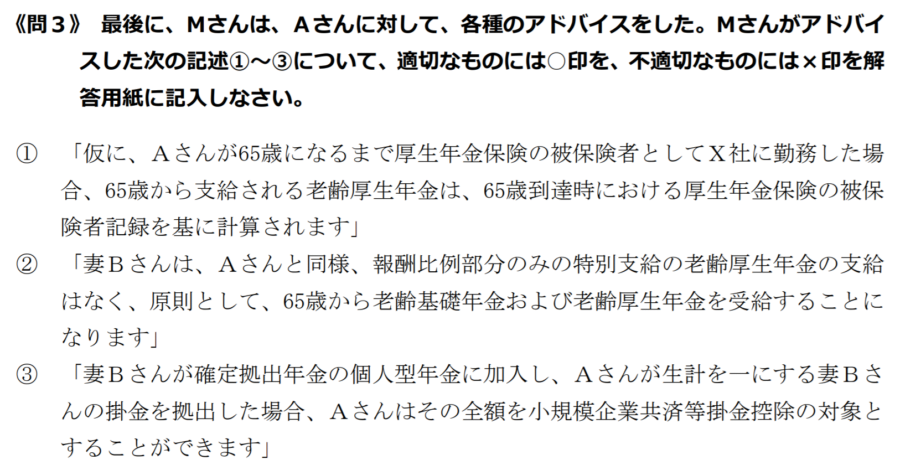

第1問 問3

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問3の解答および解説

①「〇」、②「〇」、③「×」が、正しい解答です。

①および②は設問の通りです。

③は、FPの実務上においても極めて注意が必要なポイントであり、たとえば、自営業者などで配偶者の国民年金を代わりに納めたことによる社会保険料控除の適用のような取り扱いにiDeCoはなっていない点が大きなポイントです。

したがって、仮に、Aさんが、ご自身とBさんのiDeCoにかかる掛金を拠出したとしても、小規模企業共済等掛金控除として適用できるのは、ご自身の分である144,000円が年間の上限ということになります。

世帯の節税やキャッシュフローの増加を検討する上で極めて重要な知識と言えます。

当事務所の勝手な見解

iDeCoやつみたてNISAといった積立投資による資産形成が若年者を中心に需要が高まっている中で、今回の問題は、これからFPとして活躍される方には大切な知識であると言えるでしょう。

仮に、当事務所がスタッフを採用する上において、これらの知識に乏しい人は、即不採用にします。

FP資格を取得してどのような職業に就くかは、個々によって異なりますが、顧客の望んでいるライフプランを実現するには、今回の問題で問われた内容は、当然に実務で扱うことになります。

そのくらい、重要な知識であり、基本であることを理解し、ぜひ、合格をつかみ取っていただきたいものと思っています。 ![]()