本ページは、2019年9月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)のライフプランニング・リタイアメントプランニングについて、問題・解答・解説を紹介するものになります。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2019年4月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第1問の問1から問3のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、ライフプランニング・リタイアメントプランニングの分野として、問1から問3までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

第1問 問1

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問1の解答および解説

①「ニ」、②「ロ」、③「ヘ」が、正しい解答です。

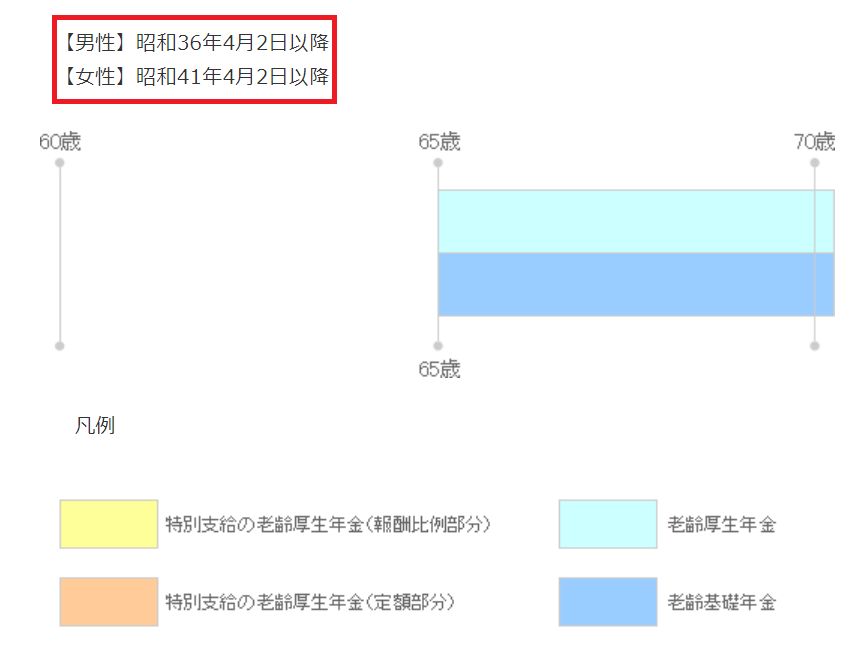

①について、特別支給の老齢厚生年金は、昭和36年4月2日以後に生まれた男性には支給されないことになっています。

なお、今回の問題では問われませんでしたが、女性の場合は、「5年遅れ」となっており、昭和41年4月2日以後に生まれた女性に対して特別支給の老齢厚生年金が支給されることはありませんので合わせて押さえておくようにしたいものです。

出典 日本年金機構 特別支給の老齢厚生年金についてより引用

②は、年金の繰り上げ支給に関する問題ですが、試験対策で押さえておくべき数字(キーワード)は、年金を繰り上げ支給した場合の減額率および年金を繰り下げした時の増額率です。

加えて、年金の繰り上げは何歳から行うことができるのか、年金の繰り下げは何歳まで行うことができるのかといったことも試験対策で押さえておくべき数字(キーワード)だと当事務所では考えています。

こちらはテキストで確認しておいて下さいって言いたいのが本音ですが、学習効率も考えて、ここでお伝えしておきます。

年金を繰り上げ支給した場合の減額率=1ヶ月あたり0.5% 60歳から64歳まで行うことができる

年金を繰り下げ支給した場合の増額率=1ヶ月あたり0.7% 66歳から70歳まで行うことができる

出典 日本年金機構 老齢基礎年金の繰上げ受給 繰上げ減額率早見表より引用

上記図の赤枠部分が解答となりますが、年金の繰り上げ支給の問題を解く場合、押さえておくべきポイントは「60歳0ヶ月で、年金の繰り上げを行った場合、年金が30%減額になる」ところにあります。

後は、そこから1ヶ月経過するごとに0.5%ずつ減額率が減っていくことを押さえておけば、62歳0ヶ月での減額率は、18%になると導き出すことができるわけです。

上記内容を知っているのかな?ということをおそらく試験問題を作成した人は問うているのではないかと考えます。

ちなみに、今回は、年金の繰り上げ支給にかかる問題が出題されましたが、当然、今後は「対」となる年金の繰り下げ支給について問われてもおかしくないと予測もでき、試験対策としては、年金の繰り下げ支給についても一緒に押さえておく必要があると言えるでしょう。

出典 公益財団法人生命保険文化センター 老齢年金の繰上げ・繰下げ受給について知りたい 繰り下げる時期ごとの増額率(繰下げ1カ月あたり0.7%)より引用

年金の繰り下げ支給の問題を解く場合、押さえておくべきポイントは「70歳0ヶ月で、年金の繰り下げを行った場合、年金が42%増額になる」ところにあります。

後は、そこから1ヶ月ずつ遡らせていくごとに0.7%ずつ増額率が減っていくことを押さえておけば、何歳何ヶ月といった問題が問われても簡単に導き出すことができるわけです。

③について、老齢基礎年金の繰り上げ請求を行った場合、一緒に受け取ることになる老齢厚生年金も同時に繰り上げ支給が行われます。

また、こちらはFPの実務上においても極めて重要なことですが、年金の繰り上げ請求や繰り下げ請求を行った後に、撤回や修正といった変更手続きを行うことはできず、繰り上げした際の減額率および繰り下げした際の増額率は、一生涯に渡って適用されることになるため、顧客から老後資金や年金についての相談があった場合は、必ず申し伝えるようにし、慎重に検討をしてもらうことを失念しないようにする必要があります。(学科試験および実技試験対策で使える内容)

第1問 問2

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問2の解答および解説

①「〇」、②「×」、③「×」が、正しい解答です。

①は、設問の通りです。

国民年金の第3号被保険者は、会社員や公務員など国民年金の第2号被保険者(夫など)に扶養されている配偶者で、年齢が20歳以上60歳未満の人が対象となります。

そのため、設例より、仮にAさんが60歳で定年退職した場合、国民年金の第2号被保険者ではなくなるため、妻Bさんも第3号被保険者に該当する条件から外れてしまい、結果として、第1号被保険者としての種別変更を行わなければならないことになります。

②は、健康保険の任意継続被保険者になった場合、これまで在職していた時のように、事業主と被保険者が健康保険料を折半するのではなく、被保険者が全額保険料を負担することになるため、設問は誤りです。

なお、任意継続被保険者の試験対策として、任意継続被保険者になるためには、以下の条件を満たしている必要があり、特に数字がキーワードになりますので、合わせて押さえておくようにしたいものです。

資格喪失日の前日までに「継続して2ヶ月以上の被保険者期間」があること

資格喪失日から「20日以内」に申請すること

たとえば、勤務先を自己都合退職したと仮定し、任意継続被保険者になった時、もしも、前の勤務先でこれまで通り保険料を折半するとしますと、前の勤務先としては、「なんで辞めた人のためにお金を負担しなければならないの?」といった話になるのは当然ではないでしょうか?(少なくとも、私ならばそう思います)

このように考えますと、任意継続被保険者になった場合の保険料は、当人が全額自己負担しなければならないことに納得がいくのではないでしょうか?

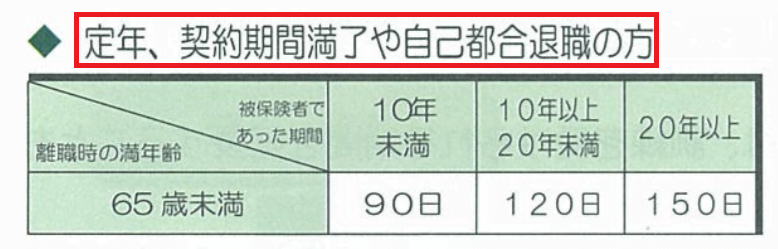

③は、雇用保険の失業手当にかかる問題ですが、雇用保険から支給される失業手当は、どのように失業したのか、どのくらい雇用保険に加入していたのか、年齢などによって金額などが変わることになるものの、定年退職や自己都合退職などの理由で失業した場合、受給することができる失業手当の日数は、以下のように定められています。

出典 厚生労働省 ハローワーク 離職された皆様へより引用

設例のAさんが、60歳で定年退職をした場合、失業手当の支給を受けられる日数は、300日ではなく150日となるため、設問は誤りとなります。

なお、雇用保険に加入するための条件は、別途定められておりますが、設例より厚生年金保険への加入期間が通算で499月(20年以上)となっており、この間、雇用保険、健康保険、厚生年金保険といった、いわゆる社会保険に加入している期間と考えて差し支えありません。

第1問 問3

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問3の解答および解説

①「780,100」、②「1,051,369」、③「380」、④「1,441,849」が、正しい解答です。

問3は、いつもの定番問題ですが、2019年5月の実技試験に極めて類似しており、過去問題を繰り返し学習された方であれば容易に加点できた試験内容であったと思われます。

①は、老齢基礎年金の年金額を求める問題ですが、老齢基礎年金は、問題の資料で与えられている老齢基礎年金の計算式にあてはめて計算します。

この時、老齢基礎年金の計算根拠となる月数に注意が必要であり、以下のポイントをしっかりと押さえていなければ計算を誤ってしまいます。

1.国民年金から支給される老齢基礎年金は、20歳から60歳までの40年間における年金加入履歴が年金額に反映されることになる(18歳および19歳の厚生年金保険加入期間は、国民年金の計算に含めない)

2.厚生年金保険に加入している期間は、国民年金の保険料納付済月数として取り扱う

実のところ、上記2つのポイントを押さえていれば、今回の設問では、計算式を全く使う必要がありません。(ちなみに、2019年5月の実技試験(前回試験)も同じパターンが出題されています)

上記より、20歳から60歳までの40年間において、すべて厚生年金保険に加入していることが確認でき、これによって国民年金の保険料納付済月数が「40年=480月」あるとわかります。

仮に、計算式にあてはめますと、780,100円×(480月(保険料納付済月数)+0月(半額免除月数)+0月(全額免除月数))/480月=780,100円

これによって、①は780,100円となります。

②は、ド定番のサービス問題であり、毎回出題されていると言って良い問題です。

こちらも与えられた資料にあてはめて計算します。

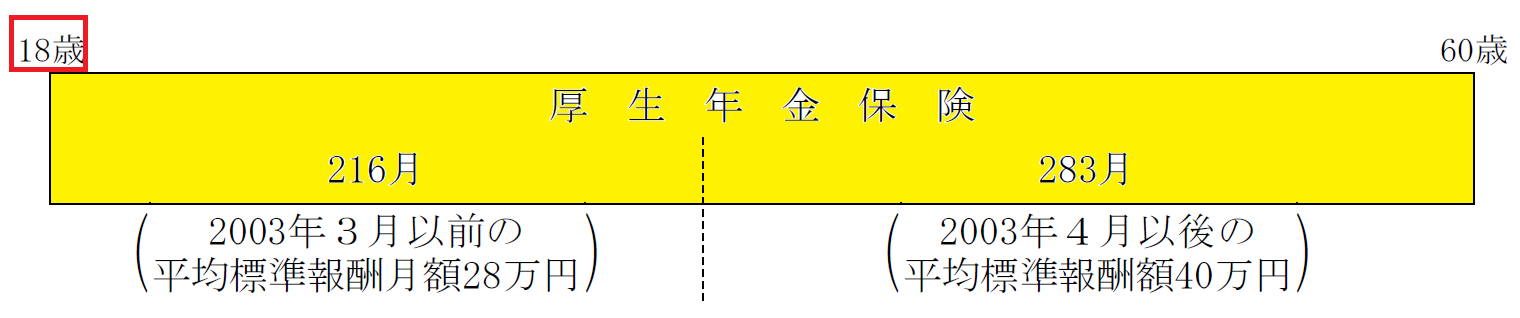

a=280,000円×7.125/1,000×216月=430,920円

b=400,000円×5.481/1,000×283月=620,449円(円未満四捨五入の指定に注意)

a+b=1,051,369円

③は、経過的加算額の計算問題で、いわゆる特別支給の老齢厚生年金の内、定額部分にあたるものです。

こちらの問題も資料で与えられた計算式にあてはめて計算することで容易に解答をすることが可能なのですが、被保険者期間の月数には上限が設けられており、上限は480月です。

つまり、この部分を499月(216月+283月)として計算をすると誤ってしまいますので、この部分はテキストなどで再確認されてみるのが望ましいでしょう。

1,626円×480月-780,100円×480月/480月=380円

④は、これまでに計算して導き出した金額を合算して求めることになりますが、ポイントは、加給年金額を加算するのか、加算しないのかといった判断をしなければなりません。

なお、加給年金額とは、厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点、または、定額部分支給開始年齢に到達した時点において、その方に生計を維持されている配偶者(65歳未満であること)または子(18歳到達年度の末日までの間の子または1級・2級の障害の状態にある20歳未満の子がいるとき)に加算されるものです。

本問の判定をする上でのポイントは、配偶者の生年月日です。

Aさん=1966年11月8日 52歳

Bさん(配偶者)=1968年10月16日 50歳

仮に、Aさんが、65歳に到達時点において、配偶者であるBさんの年齢は63歳であることがわかります。

Aさんの厚生年金保険の被保険者期間は、499月であることから20年以上の加入期間を満たしていることが確認でき、かつ、Aさんが65歳に到達時点で生計を維持されている配偶者(Bさん)が63歳であるため、65歳未満であることも満たしています。

よって、今回の設例の場合、加給年金は加算されると判定できます。

したがって、④の解答は、(3)の基本年金額に加給年金額390,100円(資料より)を合計した金額です。

(3):1,051,369+380=1,051,749

(4):390,100(資料より)

(5):1,051,749+390,100=1,441,849

当事務所の勝手な見解

第1問の問3の定番問題は、前回の2019年5月の実技試験とほぼ同じパターンとなっており、直近の過去問題を繰り返し解いた方であれば容易に解答できたはずです。

当事務所としても、今回の解答解説を作成するのに、前回の解説をそのまま利用することができる部分が多く、とても楽でした。

ということは、前回の過去問題をしっかりと解いて試験対策をした人は、今回の問題を見た時に「ラッキー」と思えたはずです。

過去問題を繰り返し解くことはとても大切であることが改めてわかります。

ちなみに、年金の繰り上げ支給や繰り下げ支給の問題は、学科試験や実技試験で、今回、補足解説したような重要部分が問われる可能性はあると思われ、特に、数字や金額のキーワードはしっかりと押さえておくようにしたいものです。

できることならば、暗記をするのではなく、なぜ、そのようになるのか理解を深めるようにできれば、本試験でも冷静に臨めると思われます。

![]()