本ページは、2019年1月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の不動産について、問題・解答・解説を紹介するものになります。

目次

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第4問の問10から問12のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、不動産の分野として、問10から問12までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

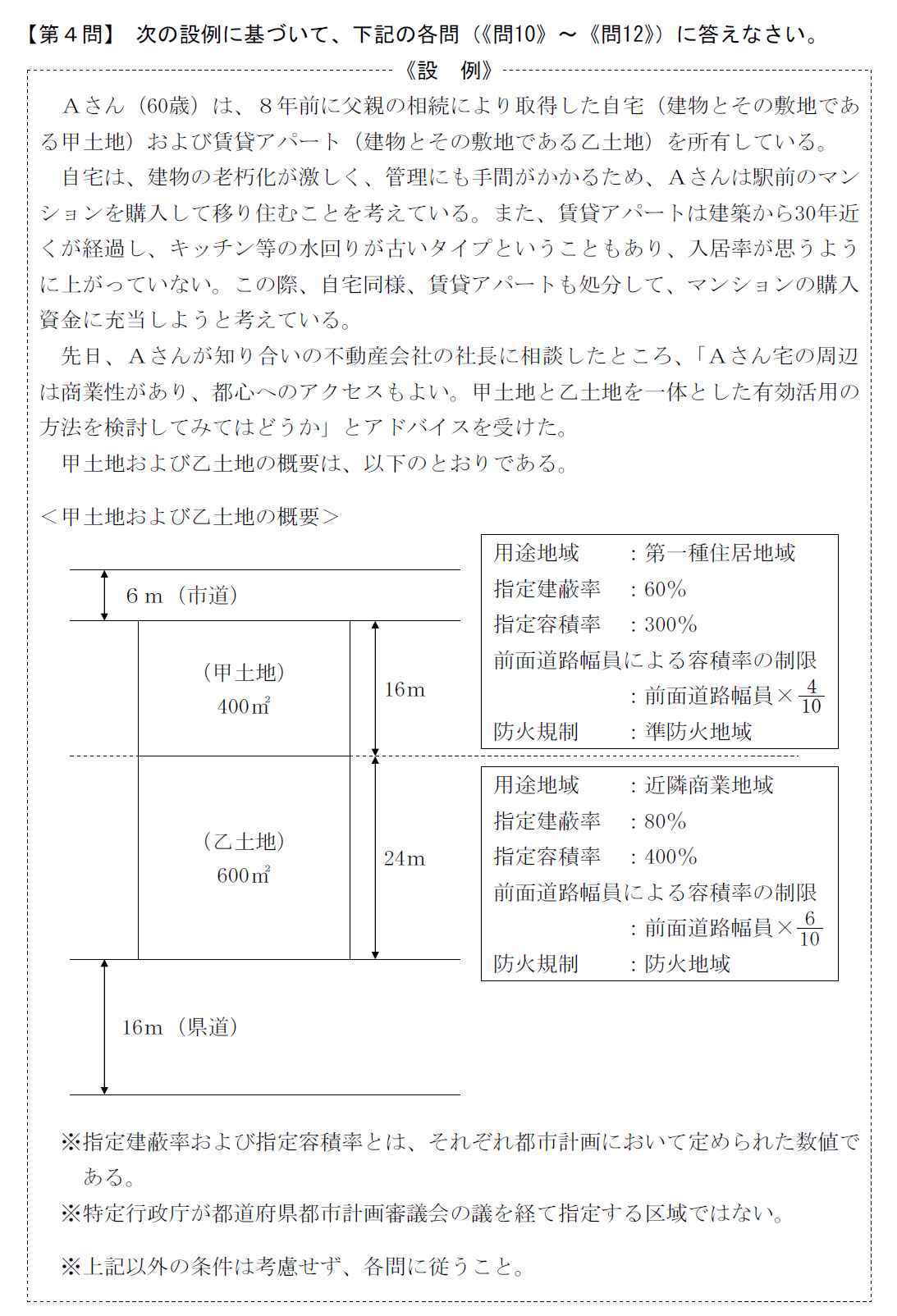

第4問 問10

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問10の解答および解説

①「100(%)」②「880(㎡)」③「3,600(㎡)」が、正しい解答です。

今回の試験は、土地が、2つ以上の用途地域にまたがる場合における問題が出題され、これまでの過去問題を振り返ってみても出題頻度が高く、試験対策としては、極めて重要度合いが高いポイントと言えます。

そのため、しっかりと過去問題を繰り返し反復学習をしている人であれば、比較的、加点がしやすい内容であったと思いますが、以下、それぞれの解説を進めていきます。

①は、乙土地(近隣商業地域)の建蔽率を解答する問題ですが、設例より情報を整理すると以下のようにまとめられます。

乙土地の指定建蔽率は80%で、防火地域に該当している

問10の問題文より、耐火建築物を建築することが確認できる

上記の条件をすべて満たしている時、建蔽率の緩和が適用され、具体的には、以下のような取り扱いになります。

建蔽率が80%の地域で防火地域内に耐火建築物を建築する場合=建蔽率の制限がない=100%で計算する

よって、①は、100%となります。

②は、甲土地と乙土地の上限面積を合算することで解答することができ、aおよびbを求めて合算すれば良いことになります。

この時、aがいくらになるのか計算をする必要があるのですが、こちらも①と同様に、甲土地の情報を整理すると解答がしやすくなります。

甲土地の指定建蔽率は60%で、準防火地域に該当している

問10の問題文より、耐火建築物を建築することが確認できる

建築基準法では、防火地域だけではなく、準防火地域に耐火建築物を建築する場合においても建蔽率の緩和が適用される(法律が改正されて変更になっている)ことになっており、具体的には、以下のような取り扱いになります。

防火地域および準防火地域に耐火建築物を建築する場合=指定建蔽率に10%加算する

よって、甲土地の建蔽率を計算する際、指定建蔽率60%に10%を加算した70%で計算をする必要があります。

なお、aおよびbの計算過程と②の解答手順は、以下の通りです。

a:400㎡×70%=280㎡

b:600㎡×100%=600㎡

a+b(②の解答):280㎡+600㎡=880㎡

③は、容積率を求める問題となりますが、今回、出題された問題を解答する上でのポイントは、以下の通りです。

土地の前面道路の幅員が12m未満の場合、容積率の制限を受けてしまうこと(前面道路の幅員が12mを超えている場合、容積率の制限を受けない)

土地が、2つ以上の道路に接している場合は、幅員の広い方の道路を前面道路として扱うことができること

上記のポイントと設例より、甲土地に接している道路は、幅員が6m、乙土地に接している道路は、幅員が16mです。

つまり、今回の設例の場合、幅員が広い16mの道路を前面道路として取り扱うことができるため、前面道路の幅員が12mを超えており、容積率の制限を受けないことになります。

したがって、甲土地および乙土地の指定容積率をそのまま適用して計算することができることになり、cおよびdの計算過程と③の解答手順は、以下の通りとなります。

c:400㎡×300%=1,200㎡

d:600㎡×400%=2,400㎡

c+d(③の解答):1,200㎡+2,400㎡=3,600㎡

第4問 問11

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問11の解答および解説

①「ハ」、②「リ」、③「ホ」、④「ル」が、正しい解答です。

今回の試験問題は、不動産の税金に対する各種特例の問題でしたが、これらの問題で出題頻度が高いのは、数字をキーワードとした問題です。

ざっくり言ってしまいますと、「何年」「いくら」といった数字を解答させる問題がほとんどであり、今回もこのパターンに合致しています。

こちらの問題は、テキストにも記載されているため、再度復習をしていただくことが重要となりますが、参考までに今回出題された各種特例について、国税庁のWEBサイトより引用して概要を紹介しておきます。

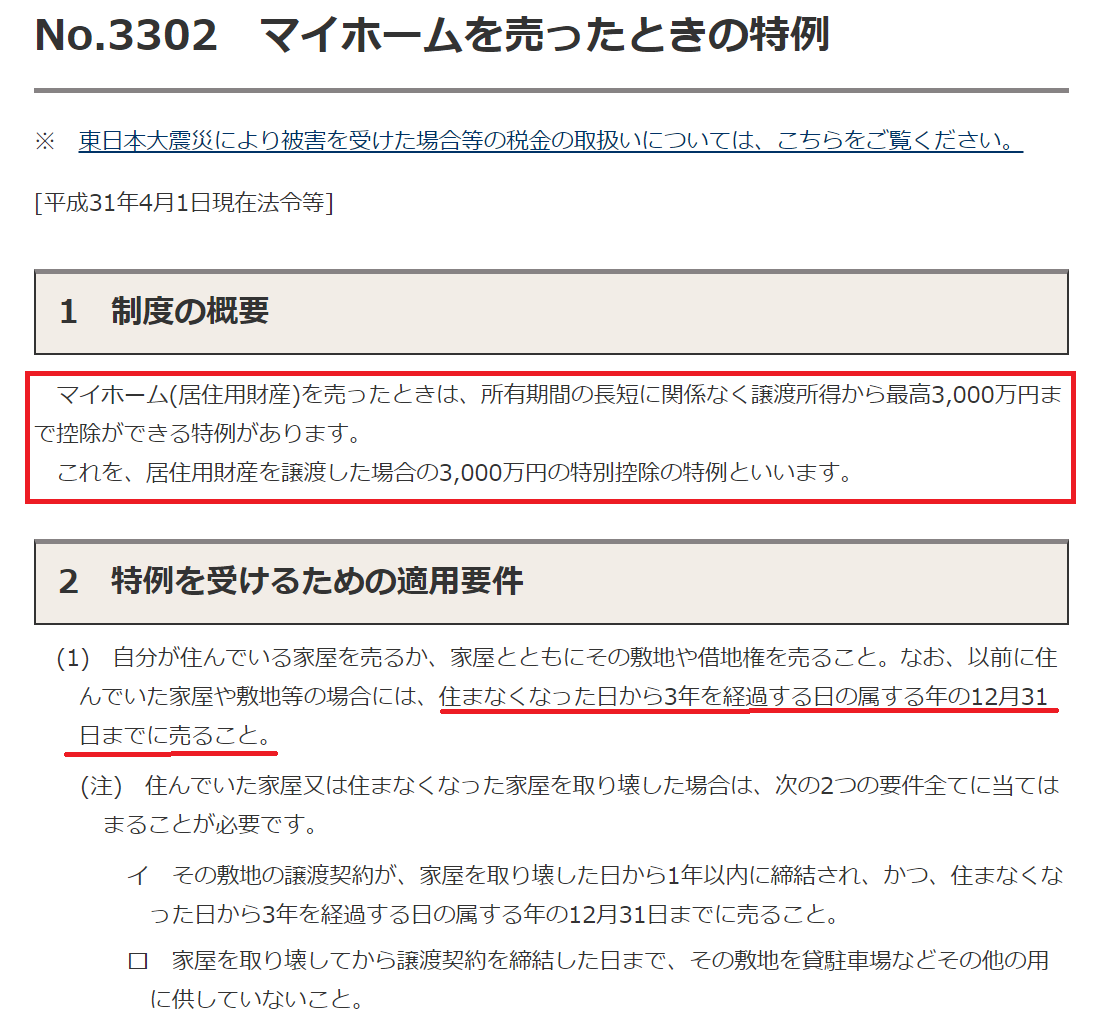

居住用財産を譲渡した場合の3,000万円の特別控除の特例

出典 国税庁 No.3302 マイホームを売ったときの特例より一部引用

ちなみに、居住用財産を譲渡した場合の3,000万円の特別控除の特例の問題において、度々目にするものとして、所有期間が問われる部分があります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例を適用する場合、所有期間の長短が問われないところも、学科試験および実技試験の両方の試験対策として合わせて押さえておきたいポイントです。

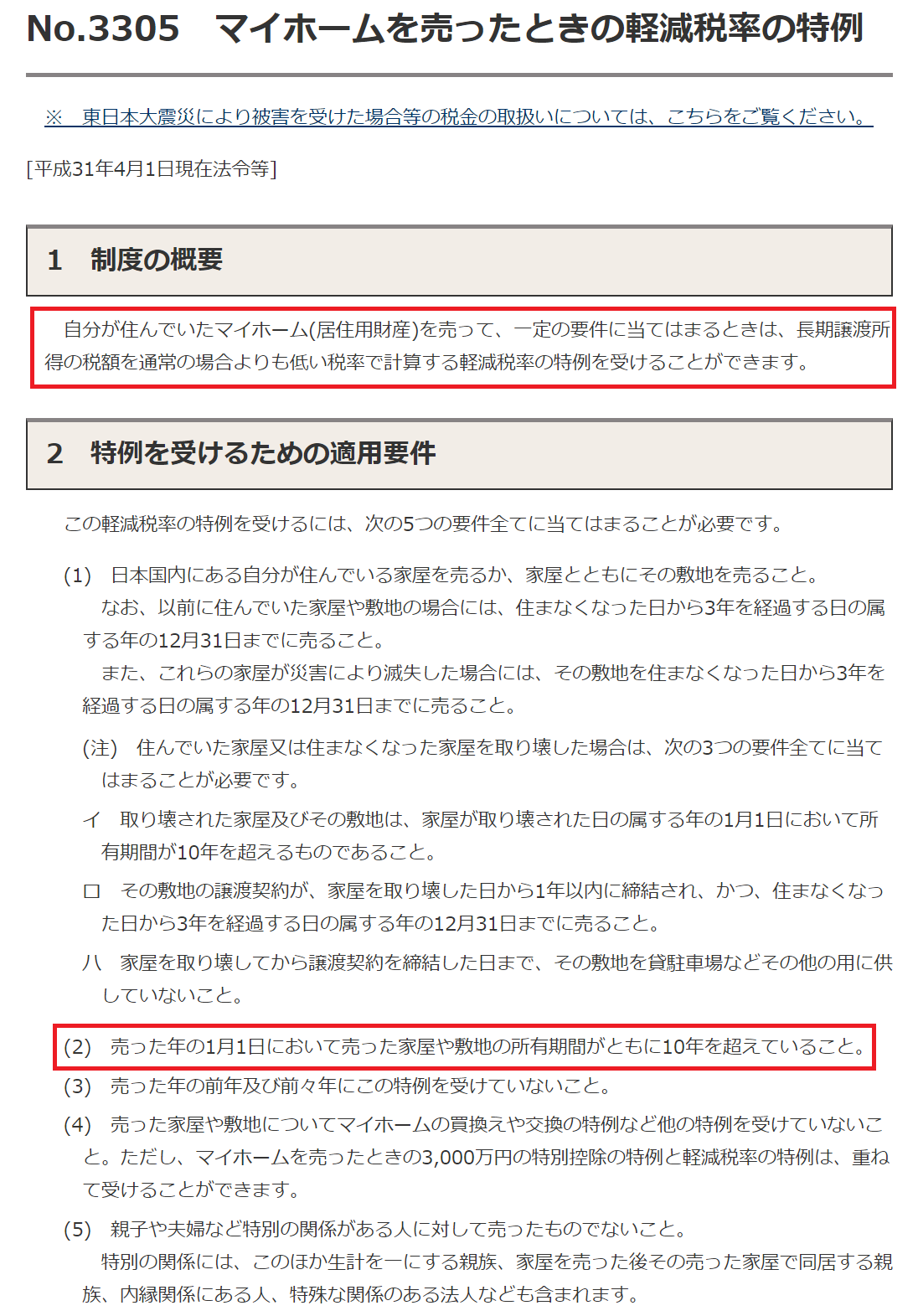

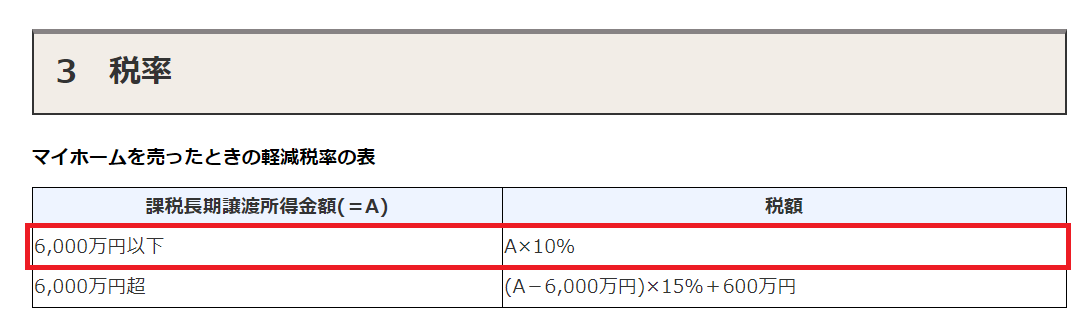

長期譲渡所得の軽減税率の特例

出典 国税庁 No.3305 マイホームを売ったときの軽減税率の特例より一部引用

長期譲渡所得の軽減税率の特例の問題において、度々目にするものとして、特例の併用が問われる部分があります。

今回の問題では、年数を解答する問題でしたが、仮に、〇×を解答する問題だったとして、「居住用財産を譲渡した場合の3,000万円の特別控除の特例と長期譲渡所得の軽減税率の特例は、併用することができない」といった問題が出題されることもあり、学科試験および実技試験対策を行う上で、こちらの部分は合わせて押さえておきたいポイントです。

前述の場合、解答は「×」となり、いずれも特例の適用要件を満たしていれば、併用することが可能です。

特定の居住用財産の買換えの特例

出典 国税庁 No.3355 特定のマイホームを買い換えたときの特例より一部引用

特定の居住用財産の買換えの特例の問題において、こちらも度々目にするものとして、特例の併用が問われる部分があります。

市販されているテキストには、これらの特例の併用について、併用できるもの、併用できないものが表で図解されているものもありますが、いずれにしましても、複雑で理解がしにくいポイントであるため、最低限の試験対策として、再度テキストを振り返って確認すること、数字や金額などのキーワードをしっかりと押さえておくことは行っておきたいものです。

第4問 問12

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問12の解答および解説

①「〇」、②「〇」、③「×」が、正しい解答です。

①および②は設問の通りです。

③について、事業用定期借地権につきましては、テキストでポイントを再度復習しておくことが大切ですが、以下、試験対策に活用できる事業用定期借地権のポイント(キーワード)をまとめておきます。

事業用定期借地権における建物の用途:事業用に限ります。居住用が一部でもある場合は不可となります。

事業用定期借地権の設定契約:公正証書に限られます

事業用定期借地権の存続期間:10年以上50年未満(区別は、10年以上30年未満と30年以上50年未満に分けられる)

事業用定期借地権の更新の有無:なし

その他:原則として更地で返還します

今回の設問では、残存建物を買い取らなければならないと記載されており、上記、事業用定期借地権のその他ポイントより、更地で返還することに合致していないため誤りとなります。

当事務所の勝手な見解

実のところ、本ページを公開した日が、令和元年9月4日であり、すでに公開しているものと勘違いしてしまった経緯から情報発信が遅れてしまいました。

後付けとなるのですが、2019年5月のFP2級実技試験におきましても、事業用定期借地権をはじめとした似た問題が出題されており、いかに直近の過去問題を中心にしっかりと反復学習することが重要であるかを実感しています。

金財のFP2級実技試験における不動産分野におきましては、建蔽率や容積率を計算する問題が定番化しており、まずは、これらを確実にマスターすることが合格への近道になることは言うまでもありません。

なお、2019年9月試験が、9月8日(日)といよいよ試験日まであと少しを残すことになっておりますが、最後まで体調管理に気を付けながら、過去問題の反復学習に努めていただきたいと思っています。

なお、当事務所が公開している金財FP2級実技試験の解答解説は、以下より一通り確認することが可能です。

タイトルは、2019年5月試験となっておりますが、時間効率を考えて、2019年1月分も合わせて紹介しておきます。

![]()