本ページは、2019年5月に一般社団法人金融財政事情研究会が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の贈与・相続について、問題・解答・解説を紹介するものになります。

目次

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2018年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第5問の問13から問15のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、贈与・相続の分野として、問13から問15までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

第5問 問13

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問13の解答および解説

①「4,800(万円)」②「560(万円)」③「2,700(万円)」が、正しい解答です。

①は、相続税の基礎控除額を求める問題ですが、今回の問題では、推定相続人(法定相続人)を判定させるのではなく、設例に推定相続人(妻Bさん・長男Cさん・長女Dさん)が最初から記載されているサービスがなされているため、後は、相続税の基礎控除額の計算式にあてはめて計算します。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

上記計算式にあてはめて計算すると、相続税の基礎控除額は、4,800万円となります。

②は、課税遺産総額を民法で定められている法定相続分で按分し、それぞれの相続税を計算します。

なお、今回の問題では、配偶者と子供が法定相続人になっているため、課税遺産総額の2分の1は、妻Bさんの相続分、残る2分の1は、長男Cさんと長女Dさんの2人で分けるため、長男Cさん4分の1、長女Dさん4分の1といった割合になります。

課税遺産総額=1億5,200万円(2億円-4,800万円)

妻Bさんの遺産相続分=7,600万円(1億5,200万円×2分の1)

長男Cさんの遺産相続分=3,800万円(1億5,200万円×4分の1)

長女Dさんの遺産相続分=3,800万円(1億5,200万円×4分の1)

上記のように分けた遺産相続分を資料にある相続税の速算表にあてはめて、それぞれの相続税を計算します。

妻Bさんの相続税=1,580万円(7,600万円×30%-700万円)

長男Cさんの相続税=560万円(3,800万円×20%-200万円)

長女Dさんの相続税=560万円(3,800万円×20%-200万円)

相続税の総額=2,700万円(1,580万円+560万円+560万円)

よって、②は、560万円、③は、2,700万円となります。

第5問 問14

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問14の解答および解説

①「×」、②「〇」、③「×」が、正しい解答です。

①の遺留分とは、法定相続人が最低限相続することができる財産金額のことを言い、民法で定められた法定相続分の2分の1になります。

したがって、遺産総額が2億4,000万円の場合における推定相続人(妻Bさん・長男Cさん・長女Dさん)の遺留分は以下のように計算されます。

遺産総額=2億4,000万円

妻Bさんの遺留分=6,000万円(2億4,000万円×2分の1×2分の1)

長男Cさんの遺留分=3,000万円(2億4,000万円×4分の1×2分の1)

長女Dさんの遺留分=3,000万円(2億4,000万円×4分の1×2分の1)

遺留分は、法定相続分の2分の1がポイントとなり、仮に、長女Dさんの遺留分の計算において2分の1を乗じない場合は、6,000万円となってしまいます。

出題する側としては、遺留分の計算において、この2分の1を乗じる部分を理解しているのか問うている意図が分かります。

②は、設問の通りです。

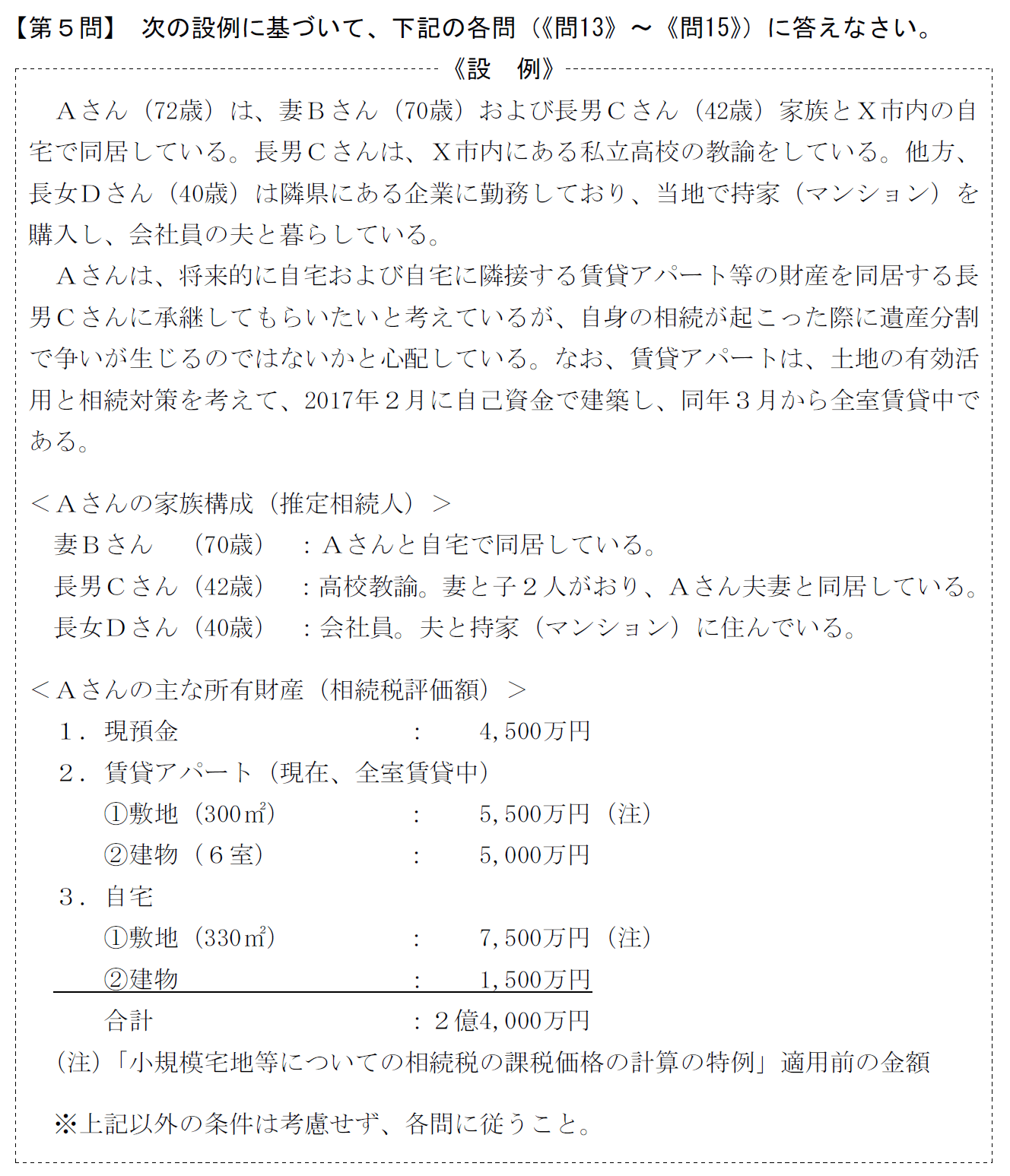

③は、小規模宅地の特例に関する問題ですが、小規模宅地の特例は、原則として、相続税の申告期限までに遺産分割をするなど適用を受けるための様々な条件があります。

出典 国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)より一部引用

上記、国税庁の解説を読み進めていきますと、設問の記述は正しいと判断できそうですが、注意書きがあるため、そちらも紹介しながら解説を進めます。

出典 国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)より一部引用

国税庁の解説を簡単にまとめますと、本来ならば、賃貸アパートの貸付開始から3年以内に発生した相続の場合、小規模宅地の特例は適用できません。

ただし、試験問題の設例より、2017年(平成29年)3月より賃貸アパートを貸付していることが確認でき、上記、注意書き3には、平成30年3月31日までに貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しないものとする経過措置が設けられていることがわかります。

つまり、本来は小規模宅地の特例は適用できないけれども、経過措置にあてはまっているため、小規模宅地の特例は適用できることになり、結果、記述は誤りとなります。

第5問 問15

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問15の解答および解説

①「イ」、②「ホ」、③「ヌ」、④「ト」が、正しい解答です。

①は、自宅の敷地について小規模宅地の特例を適用した場合の相続税評価額を求める問題となりますが、こちらは、特定居住用宅地等として、上限面積が330㎡で減額割合が80%となります。

この時、設例より敷地が330㎡で、相続税評価額が7,500万円となっていることから、上限面積を超えたことによる按分計算をする必要もなく、相続税評価額の80%を減額させることができます。

7,500万円×80%=6,000万円(小規模宅地の特例を適用した評価減)

7,500万円-6,000万円=1,500万円(小規模宅地の特例を適用した後の相続税評価額)

②は、相続税における配偶者の税額軽減が問われておりますが、1億6,000万円は、FP試験対策において重要なキーワードになりますので、しっかりと押さえておくようにする必要があります。

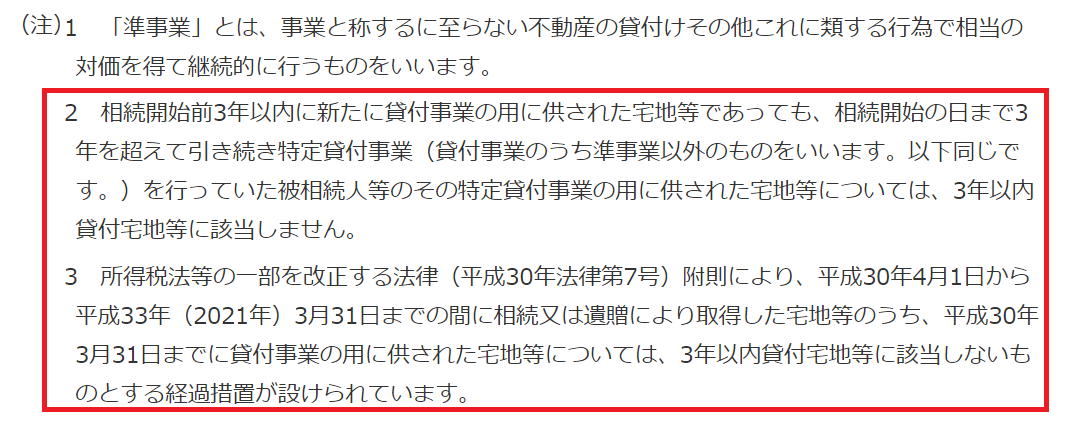

③および④は、相続税の申告書の提出期限から3年以内に分割する旨の届出手続と相続税の更正の請求に関する問題となりますが、こちらは、国税庁が公開しているWEBサイトの内容を以下、紹介しておきます。

出典 国税庁 相続税の申告書の提出期限から3年以内に分割する旨の届出手続より一部引用

なお、相続税法第32条において、相続税の更正の請求は、遺産分割後4ヶ月以内に行うことができるとされています。

(更正の請求の特則)第三十二条 相続税又は贈与税について申告書を提出した者又は決定を受けた者は、次の各号のいずれかに該当する事由により当該申告又は決定に係る課税価格及び相続税額又は贈与税額(当該申告書を提出した後又は当該決定を受けた後修正申告書の提出又は更正があつた場合には、当該修正申告又は更正に係る課税価格及び相続税額又は贈与税額)が過大となつたときは、当該各号に規定する事由が生じたことを知つた日の翌日から四月以内に限り、納税地の所轄税務署長に対し、その課税価格及び相続税額又は贈与税額につき更正の請求(国税通則法第二十三条第一項(更正の請求)の規定による更正の請求をいう。第三十三条の二において同じ。)をすることができる。

こちらの問題も含めて、今回の試験における勝手な見解を次項で記述させていただきます。

当事務所の勝手な見解

今回は、贈与に関する問題が出題されず、すべて相続に関することを問われた試験問題でしたが、問13と問14は、これまでの過去問題を繰り返し解いていれば加点することができた内容であったと思われます。

FP2級の実技試験における贈与および相続の分野におきましては、贈与税および相続税の計算と小規模宅地の特例については、毎回出題されていると言って良い程、頻出度が高いため、合格をつかみ取るためには、これらの試験対策は絶対に欠かすことができません。

一方、問15は、極めてマニアックな問題であり、税務に携わっている人とそうでない人との差がどうしても生じる問題であったと思われるほか、市販のテキストに掲載されていないものもあったのではないかと考えられます。

とはいえ、資格試験では、このような予期せぬ問題が出題されることは当然のことでありますから、頻出度が高い問題でしっかりと加点できるようにしておけば、何ら大きな影響を与えることはないはずです。

なお、私が記憶・管理している実技試験におきまして、問15は、これまでの過去問題でも出題されたことがなかった新しい問題だと思っており、場合によっては、次回、次々回の試験で再び問われることも視野に入れた対策が必要かもしれません。

少なくとも、キーワードにあたる「遺産分割後3年以内」「相続税の更正の請求は4ヶ月以内」といった数字は押さえておきたいものです。

![]()