本ページでは、死亡した人の財産にあたる遺産を引き継がない相続放棄をするメリットとデメリットとは、どのようなところにあるのか、その効果とリスクについて解説をしていきます。

はじめに、人が死亡しますと、その死亡した人の相続人は、遺産を相続する方法として「単純承認」、「限定承認」、「相続放棄」といった3つの方法からいずれかの方法を選ぶ必要があります。

この時、限定承認と相続放棄に限っては、家庭裁判所に対して一定の手続きをしなければならず、かつ、手続きをしなければならない一定の期間も法律で定められています。

そのため、死亡した人の遺産を相続する相続人からしますと、遺産を相続する3つの方法には、どのようなメリットとデメリットがあるのか特徴を知り、これらの方法の内、どの方法が自分にとって望ましいのか判断をする必要性が生じることになります。

本ページでは、「単純承認」、「限定承認」、「相続放棄」といった3つの相続方法の内、相続放棄に焦点をあて、相続放棄をするメリットとデメリットとは、どのようなところにあるのか、その効果とリスクについて解説をしていきます。

目次

相続放棄とは

相続放棄とは、死亡した人の遺産をすべて引き継がない相続方法のことを言います。

一般に、死亡した人の財産にあたる遺産には、現金・預貯金といったキャッシュをはじめ、株式・不動産・自動車などといったプラスの財産がある一方、借入金・未払金・未払税金・保証債務などといったマイナスの財産があります。

仮に、相続放棄をしますと、前述したプラスの財産もマイナスの財産もどちらもすべて引き継がないことになるわけですが、具体的に、相続放棄をするメリットとデメリットとは、どのようなところにあるのか、次項から解説を進めていきます。

相続放棄をするメリットとは

相続放棄をするメリットは、主に、「マイナスの財産を引き継がなくてもよくなる」ことや「遺産分割協議に加わらなくてもよくなる」ことがあげられます。

これらの相続放棄をするメリットとは、具体的にどのようなことなのか、それぞれ個別に解説を進めていきます。

マイナスの財産を引き継がなくてもよくなる

相続放棄とは、死亡した人の遺産をすべて引き継がない相続方法であるため、仮に、死亡した人のマイナスの財産がプラスの財産よりも多かった場合、相続放棄をすることで、代わりに債務を返済する必要が無くなるメリットが得られます。

つまり、相続放棄をすることによって、これまでご自身が築き上げてきた大切な資産で、相続することになったマイナスの財産を返済する義務から免れることができるため、生活が脅かされることで人生が一変するといった最悪なリスクを避けられます。

また、ご自身だけではなく配偶者や子供といった周りの家族の人生にもマイナスの影響を与えてしまうリスクを避けられるメリットが得られることも忘れてはならない重要なポイントと言えます。

遺産分割協議に加わらなくてもよくなる

通常、死亡した人の遺産は、相続人の間で話し合いが行われ、誰がどの遺産を相続するのか決めることになります。

この時、後の相続トラブルを防止する意味においても、相続人の間で話し合って遺産分割の内容をまとめた遺産分割協議書を作成し、それぞれの相続人が署名を行い、実印で捺印するのが一般的です。

ただし、相続放棄を行った場合、遺産分割協議に加わらなくてもよいメリットがあるため、相続人同士でのトラブルや揉め事が避けられる効果を得ることができます。

相続放棄をするデメリットとは

相続放棄をするデメリットは、前項で解説したメリット以上に多くあり、筆者個人の見解としましては、デメリットといった側面よりも「相続放棄を行う上で確実に押さえておかなければならない注意点」として考える方がわかりやすいのではないかと思っています。

ここでは、実際に相続放棄をするべきか悩んでいる人の立場に沿って、相続放棄をするデメリット(注意点)について解説を進めていきます。

相続放棄をするには、必ず家庭裁判所に対して手続きを行わなければならない

相続放棄をするためには、家庭裁判所に対して相続放棄の手続き(申述)をしなければならないことが法律で定められています。

ここで言う「家庭裁判所」とは、死亡した人の最後の住所地の家庭裁判所のことを指しており、ご自身の住所地の家庭裁判所ではない点に注意が必要です。

たとえば、仮に、遠く離れた実家で父親や母親が死亡し、遺産相続に対して相続放棄をする場合、死亡した父親や母親が住んでいる住所地の家庭裁判所に対して相続放棄の手続き(申述)を行わなければならないといったイメージになります。

また、相続放棄をするためには、必ず家庭裁判所に対して手続きを行わなければならないため、たとえば、相続人の間で話し合って遺産分割の内容をまとめた遺産分割協議書において、ご自身が遺産相続する財産を「なし=0円」としたとしても、相続放棄をしたことにはならない点に細心の注意が必要です。

つまり、家庭裁判所に対する相続放棄の手続き(申述)を行わず、相続人や他の債権者との間で相続放棄の合意や相続放棄の契約を交わしたとしても、無効となり、後から思いもよらない不利益を被ってしまう可能性がある点に注意が必要だと言えます。

なお、相続放棄をするために必要な具体例な手続き方法や書類につきましては、後程解説する「相続放棄をするために必要な手続きと書類とは」で触れていきます。

相続放棄を意思決定するまでの期間は、原則として3ヶ月以内と短い

相続放棄をするには、必ず家庭裁判所に対して手続き(申述)を行わなければなりませんが、この手続きはいつでも行えるものではありません。

申述は,民法により自己のために相続の開始があったことを知ったときから3か月以内にしなければならないと定められています。

出典 裁判所 相続の放棄の申述 3. 申述期間より引用

上記、裁判所の解説を大まかにまとめますと、相続放棄をするためには、「相続の開始があったことを知ったときから3ヶ月以内にしなければならない」ことがわかり、相続放棄を意思決定するまでの期間はとても短いこともわかります。

なお、ここで言う「相続の開始があったことを知ったとき」とは、簡単に説明しますと「死亡日」と考えて差し支えありませんが、厳密には、以下、2つの要件を満たしている時となります。

1.相続開始の原因である事実が発生したとき

2.相続開始の原因である事実が発生したことによって、ご自身が相続人となったことを知ったとき

たとえば、ご自身の父親が死亡した場合、父親が死亡したことを母親や兄弟姉妹などといった親族から連絡が来て知ることもあると考えられます。

この時、「1」の相続開始の原因である事実が発生したときというのは、父親が死亡した事実であると考えられます。

「2」の相続開始の原因である事実が発生したことによって、ご自身が相続人となったことを知ったときは、父親が死亡したことによって、遺産相続することになる法定相続人は、死亡した父親の配偶者と子供になるわけでありますから、「2」につきましても、父親が死亡した連絡を受けた時点で満たすとも考えることができます。

通常、近い親族に対しては、死亡したことを死亡した日に連絡することを踏まえますと、死亡日が、「相続の開始があったことを知ったとき」と考えて問題がないと思われます。

なお、家族構成が複雑な場合や特殊な事情があった場合などで、ご自身が相続人になったことを知った場合は、亡くなった人の死亡日ではなく、相続人になったことを知った日から3ヶ月以内に相続放棄をすることで足りることになっているものの、こちらにつきましては、法律の専門家である弁護士などへ相談して法的な判断を求めることが望ましいでしょう。

加えて、死亡した人の遺産を調査し確認するのに多くの時間を要する場合があるのですが、このような場合、相続の開始があったことを知ったときから3ヶ月以内に「熟慮期間伸長の審判申立て」を家庭裁判所に対して行うことで、期間を延ばしてもらうことができます。

そのため、相続放棄の手続きにあたり、このような時間的余裕を持つ必要がある場合も合わせて弁護士などの専門家へ尋ねてみるのが望ましいでしょう。

相続財産を勝手に処分した場合、相続放棄をすることができない

これまでの解説からご理解いただけますように、相続放棄をする場合、厳格な手続きのルールが設けられているわけですが、仮に、死亡した人の遺産を勝手に処分した場合など、以下の事項にあてはまる場合は、相続放棄をすることはできず、死亡した人のプラスの財産もマイナスの財産もいずれも引き継ぐ「単純承認」といった相続方法を選んだものとして取り扱われますので注意が必要です。

1.相続人が、相続財産の全部または一部を処分したとき

2.相続人が、熟慮期間内に限定承認または相続放棄をしなかったとき

3.相続人が、限定承認または相続放棄をした後に、相続財産に対して下記に掲げる行為をしたとき

・相続財産の全部または一部を隠匿(いんとく)したとき

・相続財産の全部または一部を個人的に消費したとき

・相続財産の全部または一部を悪意で財産目録の中に記載しなかったとき

上記を簡単にまとめますと、相続放棄をするのであれば、死亡した人の遺産に全く手を付けることなく、家庭裁判所に対して、熟慮期間までに相続放棄の手続きを行う必要があるということになります。

なお、熟慮期間とは、すでに解説した「相続の開始があったことを知ったときから3ヶ月以内」を指しています。

また、プラスの財産だけを取得した後に、相続放棄をするといった自己都合、かつ、悪いことをした場合も当然に相続放棄が認められることはありません。

相続放棄をした後に撤回することはできない

相続放棄は、相続の開始があったことを知ったときから3ヶ月以内に家庭裁判所に対して相続放棄の申述(手続き)をしなければなりません。

この時、相続放棄の手続きを行い、受理されますと、その後、相続放棄の撤回をすることはできません。

仮に、熟慮期間にあたる3ヶ月以内であったとしても、相続放棄を撤回することはできませんので、慎重な相続判断が求められることになります。

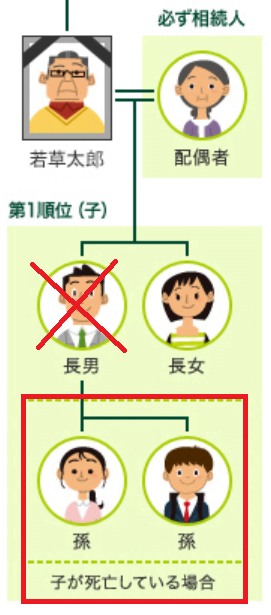

相続放棄をした場合、代襲相続をすることはできない

相続放棄を行った場合、相続放棄をした人の子供や孫といった直系卑属(ちょっけいひぞく)は、代襲相続をすることはできません。

たとえば、父親が死亡し、母親、ご自身(既婚かつ子供あり)、妹が法定相続人だったとします。

この時、父親には多くの遺産があったものの、親子間や兄弟姉妹間の仲が悪く、ご自身は、全く関わりたくないといった理由で相続放棄をしたとしましょう。

このような場合、父親の遺産は、死亡した人の配偶者である母親と妹の2人で遺産分割することになり、ご自身の子供に対して代襲相続されることはないといった意味になります。

なお、ご自身が父親よりも先に死亡している場合、父親の遺産は、子供(死亡した人から見て孫)も相続できる権利を有することになり、これが代襲相続にあたります。

出典 三井住友銀行 法定相続人の範囲より引用し筆者加工

遺産を多く持っている父親の財産を相続することができれば、将来的に配偶者や子供に対して、多くの資産を残してあげることができると考えられます。

ただし、親子間や兄弟姉妹間の仲が悪い理由で相続放棄をしてしまいますと、本来ならば、配偶者や後世に残すことができる資産が少なくなってしまうデメリットが生じるため、将来のことをしっかりと考えた上で、慎重に相続放棄の判断をするようにしたいものです。

相続放棄をするために必要な手続きと書類とは

これまでの解説のまとめとも取れますが、相続放棄をするためには、死亡した人の最後の住所を管轄する家庭裁判所に対して、相続の開始があったことを知ったときから3ヶ月以内に相続放棄の申述(手続き)を行う必要があります。

この時、相続放棄をするために必要な書類は、以下の通りです。

1.相続放棄の申述書

2.標準的な申立添付書類

出典 裁判所 相続の放棄の申述 6. 申述に必要な書類より引用

「1」の相続放棄の申述書は、以下、裁判所のWEBサイトで、書類および書類の記載例がダウンロードすることができますので、そちらを参考にしていただくことで足ります。

参考 裁判所 相続の放棄の申述 8. 申立書の書式及び記載例 書式記載例(申述人が20歳以上の場合)

参考 裁判所 相続の放棄の申述 8. 申立書の書式及び記載例 書式記載例(申述人が20歳未満の場合)

なお、「2」の標準的な申立添付書類とは、死亡した人と相続放棄をする人との関係性によって、それぞれ添付書類が異なっています。

相続放棄をする人が、死亡した人の配偶者である場合

被相続人(死亡した人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

相続放棄をする人が、死亡した人の配偶者である場合は、相続放棄の申述書に上記、被相続人(死亡した人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本を添付して相続放棄の申述(手続き)を行うといったイメージになります。

相続放棄をする人が、死亡した人の子またはその代襲者(孫,ひ孫等)(第一順位相続人)の場合

被相続人(死亡した人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

ただし、相続放棄をする人が代襲相続人(孫,ひ孫等)の場合、被代襲者(本来の相続人=先に死亡した父親または母親)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

なお、相続放棄をする人の相続順位が、第二順位の父母や祖父母、第三順位の兄弟姉妹など、少々特殊な場合につきましては、以下、裁判所のWEBサイトを見て確認するか、直接、裁判所へ尋ねてみることを推奨します。

相続放棄に必要な費用

相続放棄をするために必要な費用は、以下の通りです。

1.収入印紙800円分(申述人1人につき)

2.連絡用の郵便切手(申述先の家庭裁判所に確認してください。なお,各裁判所のウェブサイトの「裁判手続を利用する方へ」中に掲載されている場合もあります。)

出典 裁判所 相続の放棄の申述 5. 申述に必要な費用より引用

収入印紙800円分や切手などのほか、前項で紹介した戸籍などの必要書類を役所から取り寄せする分を考えたとしても、数千円程度で相続放棄の申述(手続き)が行えることがわかります。

死亡した人に借金があるかどうかを確認する方法

相続放棄をするかしないかは、親子間や兄弟姉妹間で仲が著しく悪いなどのような特殊な場合を除いて、死亡した人が多額の借金を抱えているかどうかが大きな問題になると考えられます。

そこで本項では、死亡した人に借金があるかどうかを確認する方法について解説していきます。

まず、結論から申し上げますと、死亡した人に借金があるどうかを確認するには、死亡した人の個人信用情報を取得することで、借金があるのかないのかを確認することができ、さらにいくらの借金があるのかまで確認することができます。

ちなみに、死亡した人の個人信用情報を取得する先は、「株式会社シー・アイ・シー(CIC)」、「株式会社日本信用情報機構(JICC)」、「一般社団法人 全国銀行協会(全銀協)」の三社からすべて取得すると確実です。

なお、死亡した人の個人信用情報は、相続人など一定の人が取得することができ、かつ、生存している間に推定相続人が取得することはできない点に注意が必要です。

保証債務が大きな問題になる

死亡した人の個人信用情報を前述した三社から取得しますと、各種ローンや消費者金融からの借入、クレジットカードのキャッシングや分割払いにおける債務などすべて確認することができます。

ただし、問題は、保証債務で、いわゆる連帯保証人などのように、他の人の保証債務を抱えている場合、相続人が借金の存在にわかりにくいといった問題が生じます。

そのため、本来ならば、死亡した人が、生前に、周囲に対して保証債務を抱えていることを伝えたり、保証債務にかかる契約書などを重要書類が分かるところに保管しておくなどの対策をあらかじめしておくことが望ましいと言えます。

しかしながら、周囲に保証債務があることを言わなかったり、忘れていたりしていることが多いのが現状であることを踏まえますと、相続人の立場からすると頭を抱えてしまう問題であると思います。

実際のところ、後から保証債務の支払い請求が突然送られてきたことを理由に保証債務のあることがわかり、相続放棄をしなかったことを理由に弁済を求められるといった問題も多くあります。(裁判に発展している事例も多々ある)

このような懸念が、誰にでも起こり得る問題であると考えられますが、最高裁判所の判例(昭和59年4月27日・判例時報1116号29ページ)では、そもそも保証債務があることを全く知らなかったということで、本来ならば、相続放棄をするための熟慮期間(相続の開始があったことを知ったときから3ヶ月以内)が過ぎているものの、このような場合における相続放棄の熟慮期間は、保証債務があったことを知った日から3ヶ月とされています。

つまり、死亡した人に保証債務があることを「全く知らなかった場合」は、相続放棄をすることができる可能性は十分にあると考えることができます。

ただし、仮に、このような大きな問題がご自身に起こってしまった場合は、速やかに法律の専門家である弁護士などへ相談することが望ましいのは言うまでもないでしょう。

おわりに

相続放棄は、死亡した人の遺産をすべて引き継がない相続方法ですが、死亡した人が借金を多額に抱えていないのであれば、将来のことも考えて遺産を相続されるのが望ましいのではないかと筆者は考えます。

この時、死亡した人の遺言があるのかないのかといった確認や相続人同士での遺産分割など、やらなければならないことも多々あるわけですが、相続の事前知識として知っておくだけでも気持ちや行動に余裕ができるものと思われます。

また、ユーザーの皆さまもいつかは必ず死を迎えるわけでありますから、本ページの内容が、配偶者や子供など、周りの家族に迷惑をかけない相続対策をするきっかけの1つになるのかもしれません。

筆者個人と致しましては、重要書類の場所や資産状況および債務状況について、配偶者である妻に伝えているため、最低限のことは行っていると思っておりますが、子供が大きくなって成人になった時には、子供たちにも伝えなければならないと思っています。

人それぞれ考え方は異なりますが、築き上げてきた資産を相続放棄されることなく、家族に対して残してあげられるように努めていきたいものと本ページを作成して改めて感じます。

![]()