本ページは、日本FP協会が毎月発行しているFPジャーナルの2019年10月号に当方が取材を受け掲載されたことを当事務所のPRとしてブログに綴っているものになります。

.jpg)

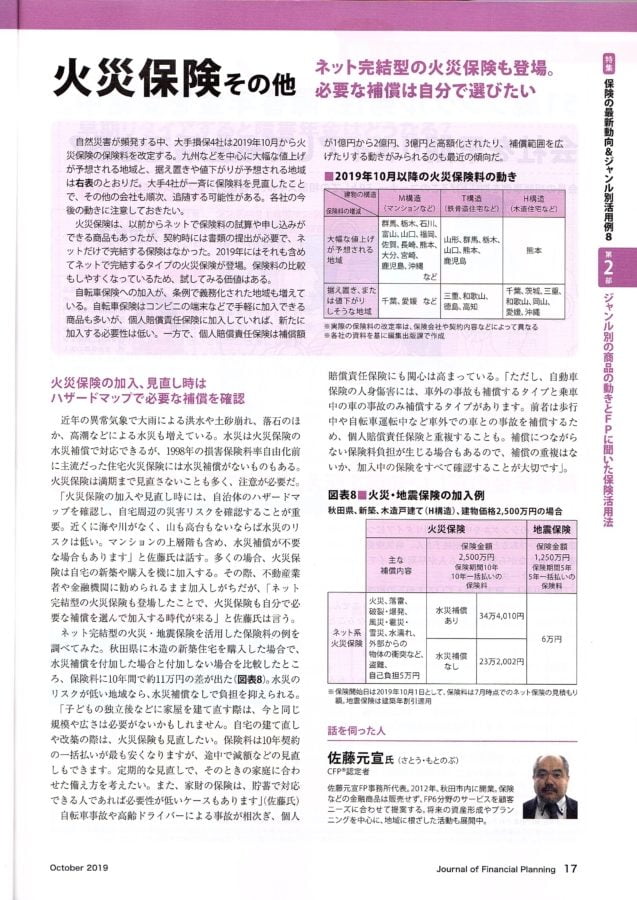

出典 日本FP協会 2019年10月号 バックナンバーより引用

はじめに、今回、取材を受けた内容は、自動車保険と火災保険、地震保険といったいわゆる損害保険についてとなりますが、実際に取材をしてくれた方が、わざわざ東京から秋田へ足を運んでくださりまして、約2時間半程度に渡って色々とお話をさせていただきました。

しかしながら、原稿の文字数には限界があるということで、本ページでは、実際に掲載された内容を紹介しながら、当方で補足や追加の説明などを加えていきたいと思います。

目次

自動車保険の掲載内容と補足説明

※掲載している画像は、クリックやタップで画像を拡大して内容を見ることが可能です。

当方が取材を受けた時は、自動車のあおり運転や高齢者の自動車事故が相次いだことによって「ドライブレコーダー」の重要性や必要性について考え、大手損害保険会社で販売している「ドライブレコーダー特約」についてお話しする必要があると率直に感じました。

ドライブレコーダーは、自動車事故の際、自分を守るための機器になることは言うまでもなく、相手方との自動車事故が発生した時の事故状況を明確にするための貴重な手段です。

自動車事故の内容にもよるものの、過失割合(自動車事故によって、どちらがどのくらい悪いのか)によって、自動車保険の保険金の支払われ方や補償内容が大きく異なることにつながります。

少なくともドライブレコーダーは、安全運転をしているのにも関わらず、もらい事故を受けた場合、自分の立場を有利に話を進めることができる機器でもあるため、今後、自動車購入をされる予定がある方やお住いの地域で、あおり運転などの危険性が生じるリスクがある場合は、ドライブレコーダーの取付や自動車保険の見直しの際に、ドライブレコーダー特約を付加する参考にされることが望ましいと考えられます。

自動車保険の見直しは、まず、世帯に合わせた補償範囲を確認

自動車保険の見直しをすることで、補償内容の質を高め、自動車保険料をできる限り安くしたい方もおられると思いますが、自動車保険の見直しを検討している場合、まずは、世帯に合わせた補償範囲を確認することが大切です。

たとえば、秋田県のように、自動車がなければ生活に不自由する地域の方々であれば、あまり見受けられることはありませんが、自動車保険の補償範囲を「配偶者限定」などに補償範囲を限定し、かつ、ドライバーの年齢も「30歳以上」などのように、世帯で自動車運転をする人の年齢に限定することによって、自動車保険料は大きく削減することができます。

なお、大手自動車保険会社では、「家族限定」を廃止にしているところもあるものの、いわゆるダイレクト型自動車保険などのように、インターネットを通じて自動車保険の保険契約をする場合、家族限定にも対応しているところも見られるため、世帯状況に合わせた自動車保険選びが家計のお金を節約できるか、できないかの1つのポイントになるとも考えられそうです。

自動車保険を契約している場合は、使用目的が適切かも確認しておきたい

自動車保険を契約する際、自動車の使用目的として、「日常・レジャー用」「通勤・通学用」「業務用」といった3つの種類に分けられ、これらの使用目的によって、自動車保険料は大きく異なります。

たとえば、最も自動車保険料が安くなる「日常・レジャー用」は、年間を通じて、自動車保険を契約している自動車の使用頻度が、月15日未満である場合に選ぶことができ、ポイントは「年間を通じて」といった部分にあります。

そのため、仮に、これまで「通勤・通学用」で自動車を使用していたとしても、年の途中で自動車の使い方が変化し、「日常・レジャー用」に該当することも十分考えられ、そのような場合は、使用目的を変更することで自動車保険料の削減にもつながります。

自動車保険のドライブレコーダー特約とドライブレコーダーの取付について

大手損害保険会社が販売している自動車保険のドライブレコーダー特約は、本ページを作成・公開している令和元年10月現在で、特約保険料が、1ヶ月あたり650円から850円程度で推移しておりますが、ドライブレコーダーを自動車保険の契約車両に取り付けする費用は別途、自己負担となるほか、取付できるドライブレコーダーが指定されている特徴があります。

そのため、場合によっては、カー用品店などでドライブレコーダーを購入して取付してもらった方が、将来的に見た時に安上がりになる可能性も十分ありますが、中高齢の方で、自動車運転に不安要素がある方であれば、自動車保険会社が提供しているドライブレコーダー特約のサービスを活かしてみる方が望ましい場合もあります。

ざっくり言ってしまえば、年齢層やお住いの地域、その他、個々の考え方によって最善策は異なることになりますが、ドライブレコーダー特約のサービス提供の内容を確認、比較し、ご自身や世帯にとって得策な選択肢を選ぶことが望ましいことは確かと言えます。

火災保険の掲載内容と補足説明

※掲載している画像は、クリックやタップで画像を拡大して内容を見ることが可能です。

火災保険に新規加入する際や見直しをする場合、国土交通省が公開している「ハザードマップ」で、ご自身が住んでいる地域にどのような自然災害が生じるリスクがあるのか確認することがはじめの一歩になります。

ハザードマップでは、洪水・土砂災害・津波のリスク情報、道路防災情報、土地の特徴・成り立ちなどを確認することができ、たとえば、住宅ローンを組んで住宅購入される予定がある場合、あらかじめ住宅購入しようとしている地域では、どのような自然災害リスクがあるのか確認するしておくことが必要不可欠です。

ハザードマップの事前確認は、火災保険料の節約にもつながるため、必ず行うように心がけておきたいものです。

ちなみに、筆者も住宅を購入する際、ハザードマップで購入住宅の所在地では、どのような自然災害リスクがあるのかを確認したのですが、筆者の場合、津波や土砂災害のリスクがない地域でしたので、これらの補償はされない火災保険の契約を締結し、大幅に火災保険料の削減を実現しました。

なお、当事務所の相談事例の中では、自然災害リスクがあるのにも関わらず、火災保険の補償内容に、該当するリスクを補償する内容が付帯されていないケースもいくつか見られていたため、万が一の不測の事態によって、火災保険から補償が受けられないといった最悪の事態だけは避けるようにしたいものです。

火災保険のネット契約について

現在、火災保険も自動車保険と同じように、自分で契約をするネット型(ダイレクト型)の火災保険があり、おそらく今後、ダイレクト型(通販型)自動車保険のように増えてくるのではないかと筆者は感じています。

ダイレクト型自動車保険は、保険代理店や保険会社を通じて加入する代理店型自動車保険に比べて保険料が安い特徴があるのですが、火災保険も加入の仕方、補償内容の選び方を間違えなければ、直接、保険代理店や銀行などを通じて火災保険に加入するよりもお金を安く済ませられる可能性は十分秘めていると考えています。

たとえば、住宅ローンを組む場合、火災保険の加入は義務となりますが、融資を受ける金融機関を通じて火災保険に加入しなければならないといったことはなく、ご自身で良いと思った火災保険を選んで加入することもできます。

そのため、住宅ローンの諸費用を少しでも節約し、住宅の設備を高めたり、ほかの用途にお金を回すことができることも視野に入れた火災保険の選び方をしっかりと実現しておきたいものです。

なお、ネット型の火災保険では、筆者のように、店舗併用住宅では見積もりを取ることができない場合があるなどのデメリットもいくつかありますので、注意が必要です。

おわりに

自動車保険や火災保険をはじめとした損害保険は、生命保険の支払保険料と異なり、家計の支出割合がさほど高いわけではありませんが、いかに無駄な補償を省き、必要な補償をしっかりと確保できるのかが大切なポイントになると言えます。

無駄な保険料で節約することができたお金は、別の必要な部分に充てることができるわけであり、無駄が多ければ多い程、保険の見直し効果が大きくなり、効果的、かつ、効率的なお金の使い道が実現できることは確かです。

ユーザーの皆さまの中で、本ページを見て、ちょっと自分の場合は、どうだろう?と感じた方は、自動車保険証券や火災保険証券を手元に用意して、一度、無駄な補償がないか確認されてみてはいかがでしょうか?