本ページでは、日本学生支援機構の奨学金を返還する3つの方法を紹介します。

また、これらの特徴や繰り上げ返還の考え方も合わせて紹介していきます。

はじめに、日本学生支援機構の奨学金には、さまざまな返還方法があります。

ただし、実際に奨学金の申し込みを行い、貸与を受けた奨学金の種類によっては、選べる返還方法と選べない返還方法も実はあるのです。

そのため、奨学金の返還シミュレーションを行い、将来の返還計画を考える際、返還方法の種類や特徴をあらかじめ知っておくことが大切です。

そこで本ページでは、日本学生支援機構の奨学金を返還する方法や特徴など返還にかかるポイントをまとめて紹介していきます。

目次

【返還方法の種類】日本学生支援機構の奨学金を返還する方法

まず、日本学生支援機構の奨学金を返還する方法には、どのような種類があるのか簡単に触れておきます。

1.月賦返還(定額返還方式)

2.月賦・半年賦併用返還(定額返還方式)

3.所得連動返還(所得連動返還方式)

日本学生支援機構の奨学金を返還する方法は「定額返還方式」と「所得連動返還方式」といった2つの種類に大きくわけられる特徴があります。

そして、定額返還方式には「月賦返還」と「月賦・半年賦併用返還」と呼ばれる2つの方法があります。

【毎月同じ金額でわかりやすい】月賦返還の特徴

月賦返還は、毎月返還する奨学金の金額が同じ返還方法のことをいいます。

たとえば、毎月の返還金額が15,000円であったとしましょう。

このとき、奨学金をすべて完済するまで、毎月15,000円ずつ返還する方法が月賦返還です。

出典:日本学生支援機構 定額返還方式(月々の返還額が一定の返還方式)1.月賦返還より引用

上記、月賦返還のイメージ図を見ますと、毎月一定金額になっていることが確認できます。

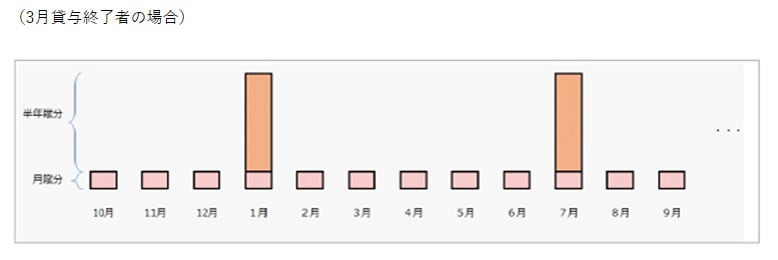

【ボーナス払いのイメージ】月賦・半年賦併用返還の特徴

月賦・半年賦併用返還とは、1年間で返還しなければならない奨学金のうち、半分については毎月返還します。

そして、もう半分の返還については「1月」と「7月」にそれぞれまとめて返還します。

各種ローンにあるボーナス払いのように、毎月、奨学金を返還しながら、一定の月(1月と7月)は返還金額が増加する方法が月賦・半年賦併用返還です。

返還イメージを図で見るとイメージがわきやすくなります。

出典:日本学生支援機構 定額返還方式(月々の返還額が一定の返還方式)2.月賦・半年賦併用返還より引用

上記画像を見ると、1月と7月以外は毎月返還する奨学金の金額が同じになっていることを確認できます。

しかし、1月と7月は、毎月の返還金額に加え、残る半年分の奨学金も合わせて返還するため返還金額が増加していることも確認できます。

図で返還方法を確認しますと、ボーナス払いのような返還方法だということに対して納得できる人も多いのではないでしょうか?

【注意点とポイント】月賦・半年賦併用返還を選ぶ前に親子が確認しておきたいこと

月賦・半年賦併用返還は、ローンのボーナス払いのような返還方法でした。

ここで、あらかじめ注意しておきたいポイントとして、ボーナス(賞与)の支給があげられます。

まず、新卒で企業などへ就職しますと、ボーナス(賞与)が少ない場合も十分考えられます。

また、新卒で就職した企業によっては、夏季のボーナスが支給されない場合やほんのわずかであることも十分予測できます。

このようなとき、月賦・半年賦併用返還を選んだ場合の1月と7月の返還をどのように対処するか?あらかじめ考えておかなくてはなりません。

たまたま新卒で、勤続年数がわずかという理由であれば大きな懸念にはならない可能性もあるでしょう。

しかし、勤続年数が長かったとしても、毎年の夏季・冬季のボーナスが支給されない場合やごくわずかの場合、1月と7月の奨学金返還は相当な負担になります。

このような理由から、月賦・半年賦併用返還を選ぶ前は、これらのリスクについて親子が一緒に確認しておくべき注意点(ポイント)といえます。

【所得によって返還金額が変化】所得連動返還の特徴

所得連動返還とは、奨学金を借入した本人(子ども)の所得に応じて奨学金の返還金額が決まる返還方法のことをいいます。

具体的には「前年度の課税総所得金額」に応じて奨学金の返還金額が決まります。

つまり、前年度の課税総所得が少ない場合は、奨学金の返還金額も少なくなる一方で、前年度の課税総所得が多い場合は、奨学金の返還金額も多くなるわけです。

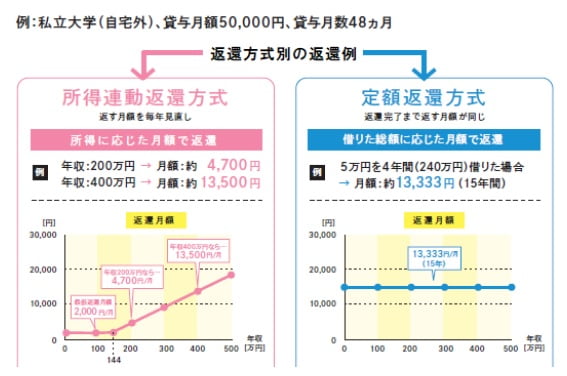

出典:日本学生支援機構 2021年度返還のてびき 2ページより引用

上記図の返還例は、私立大学へ自宅外通学し、毎月5万円の奨学金を4年間(48ヶ月)に渡って借入した場合のものです。

まず、上記図の所得連動返還方式を見ますと、年収が200万円の人は、毎月の返還金額が約4,700円になっていることを確認できます。

一方、年収400万円の人は、毎月の返還金額が約13,500円になっていることも合わせて確認できます。

このように、本人(子ども)の所得に応じて毎月の返還金額が変わるところが所得連動返還の大きな特徴です。

ちなみに、社会に出て就職した企業や就いた職業によっては、最初から多くの収入を得る人もいるでしょう。

このような場合、図にありますように、定額返還方式(約13,333円)に比べ、所得連動返還方式(約13,500円)の方が、かえって返還金額が多くなってしまう場合がある点も大きな特徴といえます。

【重要!必ず確認】所得連動返還の注意点とポイント

の注意点とポイントを独立系ファイナンシャルプランナー(FP)がわかりやすく解説します.jpg)

前項で紹介した所得連動返還には必ず確認しておかなければならない重要な注意点があります。

ここでは、この注意点について、それぞれ個別にポイントを紹介していきます。

【第二種奨学金は選べない】所得連動返還は「第一種奨学金のみ」利用できる

所得連動返還での奨学金の返還は、第一種奨学金のみ利用することができます。

そのため、第二種奨学金を借入した場合、返還方法は「定額返還方式に限られる」点に注意が必要です。

・第一種奨学金の返還方法:月賦返還・月賦・半年賦併用返還・所得連動返還から選べる

・第二種奨学金の返還方法:月賦返還・月賦・半年賦併用返還から選べる(所得連動返還は選べない)

所得連動返還は、本人(子ども)の所得に応じた奨学金の返還ができます。

そのため、無理がなく負担の少ない返還がしやすい特徴があります。

ただし、無利息の奨学金である第一種奨学金に限られるポイントは必ず押さえておくべきポイントといえます。

【人的保証制度は選べない】所得連動返還は「機関保証制度」でなければ利用できない

日本学生支援機構の奨学金は、申し込みをする際、機関保証制度か人的保証制度のいずれかを選択する必要があります。

このとき、所得連動返還をする場合、機関保証制度でなければ利用をすることができません。

機関保証制度を選択していることが条件となっています。人的保証制度を選択している方は機関保証制度に変更する必要があります。機関保証制度への変更に際しては,保証料を保証機関(公益財団法人日本国際教育支援協会)に一括で支払う必要があります。

出典:日本学生支援機構 2021年度返還のてびき 17ページ(5)返還方式の変更より引用

そのため、奨学金の申し込みにおいて人的保証制度を選んでいた場合、機関保証制度に変更をする必要があります。

加えて、機関保証制度にかかる保証料を一括で支払う必要があるため金銭負担も生じることになる点に注意が必要です。

なお、日本学生支援機構の奨学金にかかる保証制度について、当事務所では奨学金の返還シミュレーション方法と合わせて用語解説している記事を公開しています。

【返還月額の最低金額】所得連動返還の最低返還金額は「2,000円」

所得連動返還は「前年度の課税総所得金額」に応じて奨学金の返還金額が決まることをすでにお伝えしています。

このとき、毎月返還しなければならない金額というのは、前年の課税総所得金額に応じて「10月から翌年9月までの1年分」が決まります。

ちなみに、前年度の課税総所得金額が0円だった場合、奨学金の返還はどのようになるのか?気になる人もいると思います。

仮に、所得がなかった場合であっても、奨学金の返還を引き続き行わなければならず、最低返還月額は「2,000円」です。

前年に課税総所得金額がなかったとしても、毎月2,000円の奨学金返還はしなければならないってことです。

【返還方法の変更】奨学金の借入終了後に所得連動返還から定額返還への変更はできない

奨学金の返還方法について、定額返還だったものを所得連動返還に変更することはできます。

ただし、奨学金の借入終了後に所得連動返還を定額返還に変更をすることはできないため注意が必要です。

【繰り上げ返還も考えた返還対策】結局どの返還方法を選ぶべきなのか?

ここまで、月賦返還・月賦・半年賦併用返還・所得連動返還といった3つの返還方法とそれぞれの特徴について紹介しました。

これらの特徴を一通り知った人の中には「結局どの返還方法を選べばよいのか?」と疑問を持つ人もおられるかもしれません。

まず、最優先事項として「親子で時間をかけてじっくりと話し合いを行い、双方が納得した返還方法を選ぶ」ようにしてください。

奨学金の返還義務は、子ども(生徒)にあるものの、たとえば、人的保証制度を利用した場合、親にも大きく関係することになります。(連帯保証人となるため)

仮に、人的保証制度を利用しなかったとしても、親にとってみますと子どもの奨学金や返還金額は気になってしまうものではないでしょうか?

これらのことから、親子で話し合いを重ね、双方が納得した返還方法を優先して選ぶようにしたいものです。

【独立系FPの立場より】私なら毎月返還をしながら繰り上げ返還対策を同時に行う

親子間で話し合いがうまくまとまらず、選ぶべき返還方法が決まらない人もおられるかもしれません。

そのような人は、あくまでも私個人の考え方となりますが、以下で紹介する内容を1つの参考としながら返還方法を決めてみてください。

まず、私なら奨学金の返還を「月賦返還」にし、何年か後にまとめて一括で繰り上げ返還するための対策を同時に行います。

この対策は、親の立場であったとしても子の立場であったとしても同じです。

【ステップ1】奨学金の毎月返還金額と返還期間を返還シミュレーターで確認

奨学金の繰り上げ返還対策を行う際、そもそも毎月の返還金額と完済までの返還期間がわからなければ対策することができません。

そのため、奨学金返還シミュレーターを使って、毎月いくらの返還を何年で行うことになるのか?を確認します。

・4年生大学へ進学し、卒業するまでの4年間(48ヶ月)に渡って奨学金を借入した

・毎月の奨学金は8万円(4年総額384万円)

・人的保証制度を利用(保証料なし)

・月賦返還での申し込み

・貸与利率0.369%(第二種奨学金)

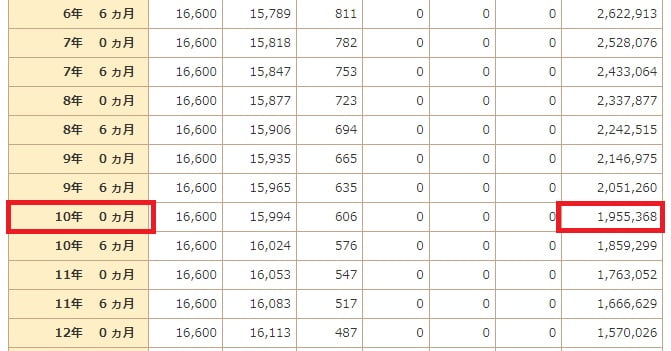

上記の前提条件で返還シミュレーションを行った結果は、以下の通りです。

.jpg)

奨学金の返還は「毎月16,628円」で「20年間」で返還する必要があるとわかりました。

【ステップ2】繰り上げ返還を何年後に実行するか明確にしておく

繰り上げ返還を何年後に実行するか明確になっていないと、対策によって繰り上げ返還を行うことが難しくなります。

ここでは、10年後に一括で繰り上げ返還をするものとして考えてみましょう。

まず、10年後に奨学金の残債がどのくらい残っているのか?確認します。

1.jpg)

参考:知るぽると しっかりシミュレーションより

奨学金の借入条件と同じ条件を入力して「計算する」をクリックします。

シミュレーションの結果について、日本学生支援機構の返還シミュレーターと若干の誤差があるものの気にする必要は全くありません。

シミュレーションの結果、10年後の残債は約195万円であることがわかりました。

【ステップ3】10年で約195万円を準備するにはいくら積立すればよいのか確認

10年で約195万円以上を準備することができれば、10年後に繰り上げ返還できることがわかりました。

ここでは、多少の余裕をもって10年で200万円を準備する対策を実行します。

参考:金融庁 資産運用シミュレーションより

10年間で200万円のお金を準備するには、毎月12,880円の積立を10年間継続すればよいことがわかりました。

このとき、想定利回りが「5%」になっております。

そのため、アメリカ株式を中心とした海外(外国)株式の投資信託を毎月12,880円以上積立すれば、10年後に目標が達成できるだろうと考えます。

【おわりに】日本学生支援機構の奨学金を返還する方法とファイナンシャルプランニングを考える

日本学生支援機構の奨学金は、返済方法が全部で3つあることがわかりました。

これら3つの特徴を理解し、どのような方法で返還していくのか、申し込み前に再確認しておくことが大切です。

また、奨学金は借入したお金をすべて完済するまでに長い期間を要することが一般的です。

そのため、ファイナンシャルプランニングを考える上で、繰り上げ返還も考慮した返還計画を立てておくことも大切といえます。

たとえ、無理のない返還金額であったとしても、長期に渡りますと、将来のライフプランに影響を与えることも少なからずあります。

わかりやすい例としては、結婚し子どもが誕生した後の住宅ローンがあげられます。

住宅ローンの返済は、家計の支出割合が高くなる傾向になってしまうのが一般的です。

このとき、奨学金の返還が残っている場合、このお金の支出もあるほか、子どもの教育資金準備や自分たちの老後資金準備など、さまざまなお金の支出が伴います。

お金の支出が多くなるほど、心にゆとりが持てないきっかけにもなるでしょう。

このようなことから、奨学金の返還は、できる限り余裕をもって計画的に行えるような対策を取っておきたいものです。

親としても、奨学金の返還を手助けするための資金援助としてできるところから始めてみるのもよいでしょう。

親子が奨学金の繰り上げ返還に対する情報を共有できたとき、親、子がそれぞれの想いや考えの下、よい結果が伴う行動へ移せるきっかけになるのではないかと思われます。

なお、日本学生支援機構では学費を給付する「給付型奨学金」もあります。

給付型奨学金には、申し込み条件や3つの必要条件があるため誰でももらえるお金ではありません。

しかし、上記関連記事を合わせて読み進めていただき、親子で情報共有することは先々を考えたときにとても大切だと言い切れます。

このように言い切れる理由も紹介しているため、気になる人、興味のある人は、関連記事リンクより合わせて内容をご確認ください。

内容がよかったと思った人は、SNSでのシェアや当事務所フェイスブックのフォローをいただければ励みになります。

ご相談も随時受付しておりますので、ご検討をよろしくお願いいたします。