本ページでは、日本学生支援機構が提供している「奨学金返還シミュレーション」を簡単に行う方法を紹介します。

はじめに、奨学金の申し込みを検討している人の中には、奨学金返還シミュレーションを利用したことがある人は多いと思います。

しかし、実際のシミュレーション画面になりますと、シミュレーションをするためのさまざまな選択肢に迷う人も多いのではないでしょうか?

そこで本ページでは、奨学金の返還シミュレーションを簡単に行う方法を「図解」と「用語解説」を交えて紹介していきます。

目次

- 1 【ステップ1】日本学生支援機構の奨学金返還シミュレーションページへアクセス

- 2 【ステップ2】「進学する学校の種類」と「奨学金の種類」を選択する

- 3 【ステップ3】貸与総額の計算方法を選択する

- 4 【ステップ4】「入学年度」と「入学時特別増額貸与奨学金」を選択する

- 5 【とても重要なので詳細に用語解説】入学時特別増額貸与奨学金と注意点について

- 6 【ステップ5】「貸与明細」と「貸与利率」を選択する

- 7 【ステップ6】機関保証制度を選択する

- 8 【ステップ7】入力内容を確認する

- 9 【ステップ8】返還開始年月を確認する

- 10 【ステップ9】シミュレーション結果を確認する(完了)

- 11 【おわりに】奨学金返還シミュレーションとファイナンシャルプランニングを考える

【ステップ1】日本学生支援機構の奨学金返還シミュレーションページへアクセス

まずは、日本学生支援機構の奨学金返還シミュレーションページへアクセスします。

シミュレーションページへアクセスすると以下の画面が表示されます。

「開始」をクリックして奨学金のシミュレーションを始めていきます。

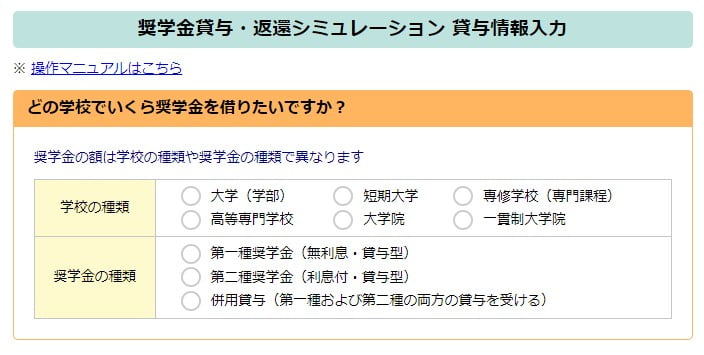

【ステップ2】「進学する学校の種類」と「奨学金の種類」を選択する

シミュレーションを開始しますと、まずは、進学する学校の種類と奨学金の種類を選択する必要があります。

このとき、奨学金の種類について、どれを選べばよいのか迷ってしまう人もおられると思います。

そのため、まずは「用語解説」として奨学金の種類とポイントを簡単に紹介します。

【用語解説】第一種奨学金とは

第一種奨学金とは、将来、奨学金を返還する際の支払利息が無利息の奨学金です。

奨学金を申し込みする場合、誰でも無利息の第一種奨学金を選びたいと思うのは当然です。

しかし、第一種奨学金を申し込みするためには、「申し込み資格」「学力基準」「家計基準」といった3つの条件をすべて満たしていなければなりません。

そのため、第一種奨学金を選択する場合、これらの条件をすべて満たしているかどうか?を再確認しておくことが大切です。

【用語解説】第二種奨学金とは

第二種奨学金とは、将来、奨学金を返還する際の支払利息が生じる奨学金のことをいいます。

こちらの奨学金は、厳密には異なるものの、基本的に誰でも申し込める奨学金とイメージしてよいでしょう。

なお、どのくらいの支払利息が生じるのか?利率はどのくらいなのか?気になる人も多いと思います。

こちらの疑問につきましては、後から紹介するシミュレーションの過程でわかります。

そのため、今は気にせず先へ読み進めていただくことをおすすめします。

【用語解説】併用貸与とは

併用貸与とは、第一種奨学金と第二種奨学金をいずれも借入する方法です。

併用貸与を受けるためには、第一種、第二種どちらの要件も満たしている必要があります。

そのため、すでに紹介した日本学生支援機構のWEBサイトリンクから第一種奨学金の申し込み条件を確認しておくことが大切です。

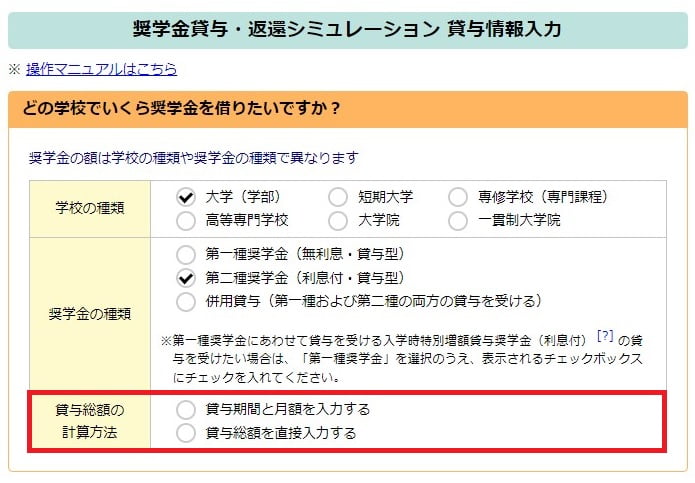

【ステップ3】貸与総額の計算方法を選択する

ステップ2で「進学する学校の種類」と「奨学金の種類」を選択すると、貸与総額の計算方法を選択する画面が表示されます。

ちなみに、上記画像では、4年生大学へ進学するものとし、第二種奨学金を申し込みするものとしています。

ここで「貸与期間と月額を入力する」と「貸与総額を直接入力する」のどちらを選べばよいのか?迷ってしまう人もおられるでしょう。

結論として「貸与期間と月額を入力する」を選択してください。

この理由は、日本学生支援機構の奨学金を申し込みする際、機関保証制度(後述します)を利用する場合の保証料も一緒にシミュレーションされるからです。

仮に「貸与総額を直接入力する」を選んでしまいますと、機関保証制度を利用した場合の保証料が計算されず、より正しくシミュレーションが行えません。

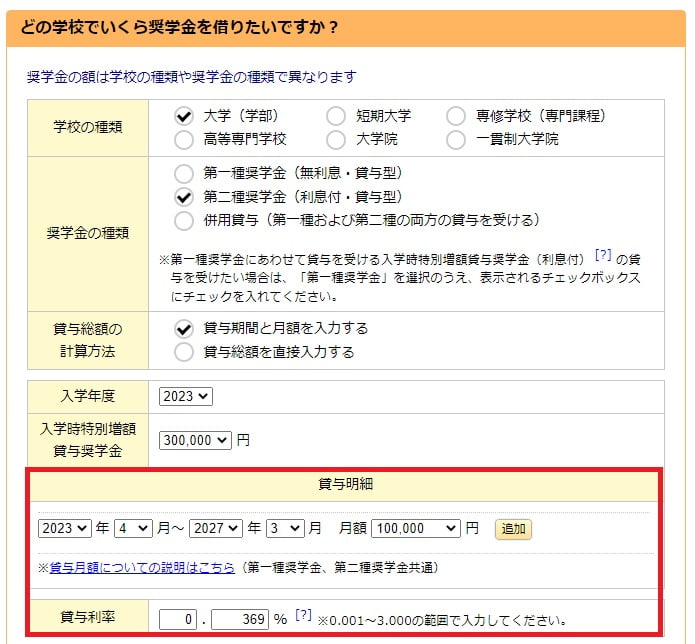

【ステップ4】「入学年度」と「入学時特別増額貸与奨学金」を選択する

ステップ3で「貸与期間と月額を入力する」を選択すると「入学年度」と「入学時特別増額貸与奨学金」を選択する画面が表示されます。

ちなみに、上記画像では、2023年に4年生大学へ入学するものとし、入学時特別増額貸与奨学金30万円を申し込みするものとしています。

ここで気になるのは、やはり「入学時特別増額貸与奨学金」であるはずです。

【とても重要なので詳細に用語解説】入学時特別増額貸与奨学金と注意点について

の注意点とポイントを独立系ファイナンシャルプランナー(FP)がわかりやすく解説します.jpg)

入学時特別増額貸与奨学金とは、進学した学校へ入学した月に、あらかじめ申し込んだ金額が「1回だけ」増額して貸与される奨学金のことをいいます。

たとえば、2023年4月に大学へ入学することになり、あらかじめ「入学時特別増額貸与奨学金」を30万円申し込みしたとします。

このとき2023年4月に貸与される奨学金は、2023年4月分の奨学金に入学時特別増額貸与奨学金30万円を合わせた金額が指定口座へ振り込まれるといったイメージです。

つまり、選ぶことができる金額は限定されており、自分の希望に沿った金額を増額して借入できるわけではない点に注意です。

【振込される時期が重要!】入学時特別増額貸与奨学金は入学金に充てることができない

入学時特別増額貸与奨学金は、1回だけまとまったお金を増額して借入することができます。

そのため、この奨学金を活用して「学校の入学金に充てよう」と考える人は多いはずです。

しかし、入学時特別増額貸与奨学金は入学金に充てることができません。

なぜならば、入学時特別増額貸与奨学金は、進学した学校へ入学した月にまとめて振り込まれる奨学金だからです。

つまり、進学する学校へ入学する前に入学時特別増額貸与奨学金は振り込まれず、必要なまとまった入学金に充てられない点に注意が必要なのです。

なお、入学時特別増額貸与奨学金にも申し込みをするための条件があります。

そのため、入学時特別増額貸与奨学金の申し込みを希望している人は、この条件を満たしているのかどうか?も合わせて確認しておくことが大切です。

【入学金対策】教育ローンの申し込みやその他の方法で入学金の支払い準備をしておく

入学時特別増額貸与奨学金は、必要な入学金の支払いに充てることができません。

そのため、入学金の支払い対策をするには、あらかじめ国の教育ローンや民間金融機関の教育ローンを申し込みしたり、その他、別の方法で準備をしておかなくてはなりません。

いずれにしましても、入学金に充てるまとまったお金が手元にない場合は、時間に余裕を持った入学金対策が必要になることを理解する必要があります。

【ステップ5】「貸与明細」と「貸与利率」を選択する

ステップ4で「入学年度」と「入学時特別増額貸与奨学金」を選択した後は「貸与明細」と「貸与利率」を選択します。

ちなみに、上記画像では、2023年4月に4年生大学へ入学するものとし、卒業する(2027年3月)までの間、毎月10万円の奨学金を申し込みするものとしています。

なお、貸与利率は「デフォルト=そのまま」で問題ありません。

この理由として、奨学金の利率は、実際に奨学金の借入が終了した月の利率が適用されるからです。

「利率固定方式」または「利率見直し方式」から選択した利率の算定方法にしたがい、貸与終了月の貸与利率が適用されます。

出典:日本学生支援機構 平成19年4月以降に奨学生に採用された方の利率 1.利率算出方法より引用

つまり、今回の例の場合、2027年3月の利率を基に奨学金の支払利息が計算されることを意味します。

先に紹介した日本学生支援機構の解説を見たとき、利率固定方式や利率見直し方式とはどのようなものなのか?気になる人もおられると思います。

こちらにつきましては、以下、当事務所が公開している関連記事にてそれぞれの金利にかかる特徴を紹介しています。

【奨学金を申し込みできる金額】第一種奨学金と第二種奨学金では全く異なる

今回のシミュレーション例では、2023年4月に4年生大学へ入学するものとし、卒業する(2027年3月)までの間、毎月10万円の奨学金を申し込みするものとしています。

このとき、第一種奨学金と第二種奨学金では、申し込みをすることができる奨学金の金額が全く異なる点に注意が必要です。

ちなみに、無利息の奨学金である第一種奨学金は、進学する学校の種類は何なのか?国公立なのか私立なのか?自宅通学なのか自宅外通学なのか?などさまざまな条件による金額の違いもあります。

シミュレーションで第一種奨学金を例にしなかったのは、このようなさまざまな条件によってパターンがありすぎるからです。

なお、第一種奨学金の申し込みにかかる金額につきましては、以下、日本学生支援機構のWEBサイトを参考にしてください。

第二種奨学金で申し込みできる金額について

第二種奨学金で申し込みできる金額は、以下の通りです。

・大学:月額20,000円~120,000円(10,000円刻み)

・短期大学:月額20,000円~120,000円(10,000円刻み)

・大学院:月額50,000円、80,000円、100,000円、130,000円または150,000円(法科大学院の法学を履修する課程の場合、150,000円に40,000円または70,000円の増額が可能)

・高等専門学校(本科4,5年生・専攻科) :月額20,000円~120,000円(10,000円刻み)。1年生~3年生は奨学金の対象外のため注意

・専修学校(専門課程):月額20,000円~120,000円(10,000円刻み)

それぞれの金額を確認しますと、大学院以外は、申し込みできる金額が同じになっていることがわかります。

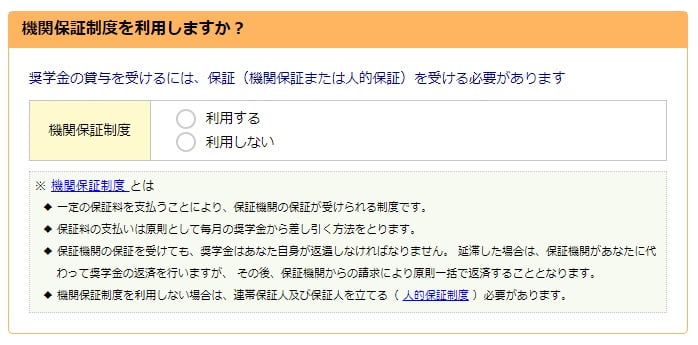

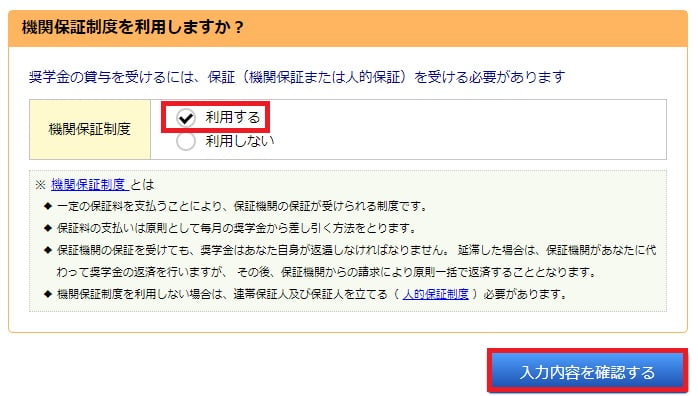

【ステップ6】機関保証制度を選択する

ステップ5まで終わりましたら、次は、機関保証制度を選択します。

画像にも記載がありますように、日本学生支援機構の奨学金を申し込むためには、保証を選択して受ける必要があります。

ここでいう保証には「機関保証制度」と「人的保証制度」の2つがあります。

【用語解説】機関保証制度とは

機関保証制度は(公財)日本国際教育支援協会が連帯保証する保証制度のことをいいます。

機関保証制度を選択した場合、奨学金の支払利息とは別に保証料がかかることになります。

なお、保証料の支払いは、原則として毎月振り込まれる奨学金から差し引かれるため、実際に受け取る奨学金は保証料を差し引いた分、少なくなる点に注意です。

また、絶対に勘違いしてはならない重要な注意点があります。

この保証というのは、あくまでもあなたが日本学生支援機構に対して奨学金を返還しなかった場合、(公財)日本国際教育支援協会が、あなたに代わって日本学生支援機構へ弁済するためのものです。

つまり、あなたは、日本学生支援機構ではなく(公財)日本国際教育支援協会に対して代わりに弁済してもらったお金を返済することになるのです。

保証制度を利用したからといって、奨学金の返還義務が免れるわけではありません。

【用語解説】人的保証制度とは

人的保証制度は、将来子ども(生徒)が奨学金の返還をできなくなってしまった場合に、代わりに奨学金の返還をする人を選任する保証方法のことをいいます。

基本的には、連帯保証人と保証人の両方を選任しなければなりません。

ちなみに、日本学生支援機構の奨学金において、連帯保証人は原則として「子どもから見て両親(父母)」です。

そして、保証人は原則として「子どもから見ておじ・おば・兄弟姉妹等」です。

今回のシミュレーション例では、機関保証制度を利用するものとしてシミュレーションします。

機関保証制度を選択することで、奨学金の返還シミュレーションに必要な入力は終わりました。入力内容を確認するをクリックして次へ進みます。

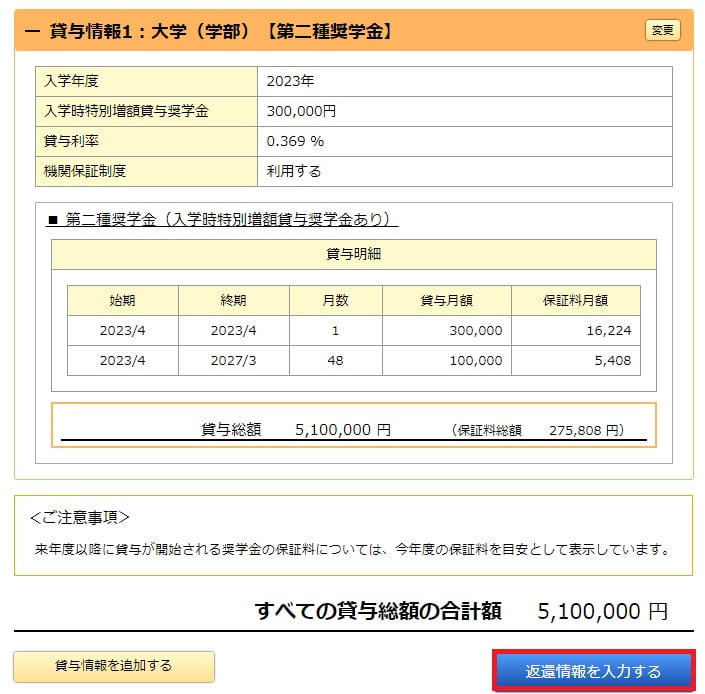

【ステップ7】入力内容を確認する

ステップ6まで終わりますと、入力内容の確認画面が表示されます。

再度内容を確認し「返還情報を入力する(赤枠箇所)」をクリックします。

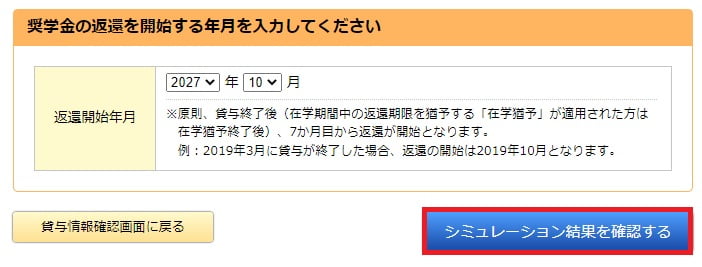

【ステップ8】返還開始年月を確認する

ステップ7が終わりましたら、奨学金の返還を開始する年月を確認します。

ちなみに、画像の中にある解説にもありますように、奨学金の返還は、借入(貸与)が終了してから7ヶ月目から開始となります。

仮に、2027年3月で終了した場合、2027年10月(27日)が初回の返還日です。

【ステップ9】シミュレーション結果を確認する(完了)

シミュレーション結果の画像を紹介する前に、今回のシミュレーションにかかる前提条件をまとめます。

・4年生大学へ進学するものとし、2023年4月に入学するものとします

・第二種奨学金を申し込みするものとし、月額10万円(4年間の総額480万円)を借入するものとします

・入学時特別増額貸与奨学金を30万円申し込みするものとします

・機関保証制度を利用するものとします

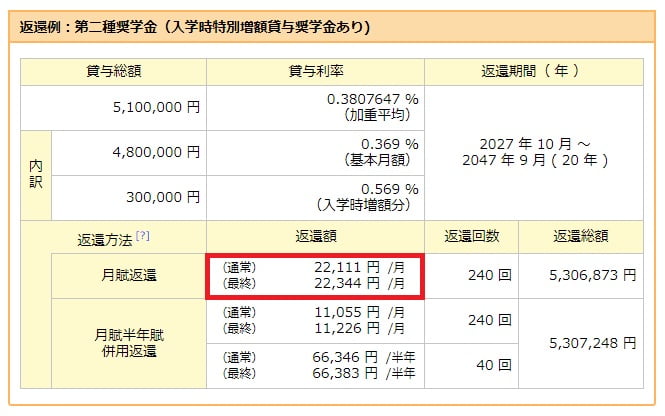

上記の条件で、奨学金の返還シミュレーションを行った結果は、以下の通りです。

奨学金の返還は、2027年10月から2047年9月までの「20年間」で行う結果となりました。

毎月に渡って奨学金を返還する「月賦返還」の場合、毎月の返還金額は「22,111円」です。

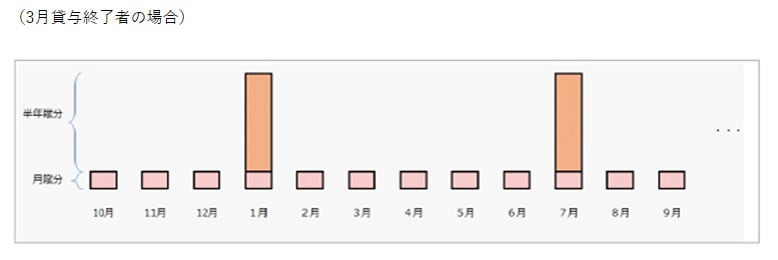

ちなみに「月賦半年賦併用返還」とは、返還する奨学金の半分は、毎月返還し、もう半分については、半年に1回返還する方法のことをいいます。

出典:日本学生支援機構 定額返還方式(月々の返還額が一定の返還方式)2.月賦・半年賦併用返還より引用

今回の例で「月賦半年賦併用返還」を選んだ場合、毎月の返還金額は「11,055円」となります。

ただし、1月と7月の返還金額は「66,346円」と返還金額が大幅に増加します。

なお、日本学生支援機構の奨学金は、大きく3つの返還方法があるだけでなく、それぞれ特徴が異なります。

上記、当事務所が公開している関連記事で、奨学金の返還方法や特徴のほか、多くの人が気になる繰り上げ返還の考え方も紹介しています。

話を元に戻して、今回のシミュレーションでは、第二種奨学金だけではなく入学時特別増額貸与奨学金も合わせて申し込みをしています。

このような場合における奨学金の利率には、以下のようなルールがあります。

(2)入学時特別増額貸与奨学金を受けた人の利率は、基本月額に係る利率と増額部分に係る利率(以下「増額貸与利率」という)を加重平均して決定します。

出典:日本学生支援機構 第二種奨学金の利率の算定方法の選択 3.貸与利率の算定方法より引用

入学時特別増額貸与奨学金の利率は、第二種奨学金の利率に「0.2%上乗せした利率」です。

これら2つの奨学金にかかる利息を計算するときの利率は、加重平均によるものとしているわけです。

以下、加重平均が気になる人のための余談です。

1.480万円×0.369%=17,712円

2.30万円×0.569%=1,707円

3.17,712円+1,707円=19,419円

4.(19,419÷510万円)×100≒0.3807647%(シミュレーターの利率と一致)

奨学金の返還シミュレーションを一通り終えましたので、おわりに一言。

【おわりに】奨学金返還シミュレーションとファイナンシャルプランニングを考える

奨学金の返還シミュレーションを行った結果、今回の例では完済するまで20年間という長い期間をかけて返還することになりました。

仮に、繰り上げ返還を行わなかった場合、子どもが42歳から43歳になったときすべて完済する計算となります。

この年齢を考慮しますと、結婚し子の親として働き、住宅ローンやその他のローンを組んでいることも十分に考えられます。

シミュレーションを行った結果、親と子がそれぞれ将来についてどのように考え、対策を取っていく必要があるのか?それぞれ考えておくことがとても大切です。

実際、当事務所へご相談に来るお客様の中にも、子育てをして住宅ローンを組みながら奨学金を返還している人も大勢います。

このように、長い期間に渡って返還が続く奨学金だからこそ、将来設計や無理のない返還を考える必要があるわけです。

ちなみに、奨学金の返還期間というのは、実際に借入した奨学金の総額によって変わります。

つまり、少ない金額を借入した場合、完済までの返還期間はもっと短くなることを意味します。

本ページを参考に、さまざまなパターンで返還シミュレーションを行い、親も子も納得できる奨学金の申し込みをすることが大切です。

親としては、長い期間に渡って返還することになる奨学金の負担を少しでも緩和できるような対策を取り実行しておきたいものです。

たとえば、教育ローンの借入、奨学金の返還が始まってからの資金援助など、さまざまな方法があります。

自分たちにとって、やりやすい方法で対策を行っていかれることをおすすめします。

内容がよかったと思った人は、SNSでのシェアや当事務所フェイスブックのフォローをいただければ励みになります。

ご相談も随時受付しておりますので、ご検討をよろしくお願いいたします。