このコンテンツは、秋田県秋田市の独立系FP事務所、佐藤元宣FP事務所が作成・公開しているものです。

はじめに、預金や住宅ローンなどに関係する、さまざまな金利が上昇しています。

合わせて住宅ローンの支払利息に大きく関係する固定金利や変動金利も大幅に上昇。

このような中、住宅ローンを組もうとしている人にとって、金利の大幅な上昇は大きな心配事の1つになっています。

だからこそ、今さら?と言われるかもしれませんが、住宅ローンの金利と特徴を再確認するべきです。

独立系FPの視点から、この難局を乗り切るための考え方を整理してみました。

目次

変動金利の特徴:2026年現在の金利動向は緩やかな上昇局面へ

これまで、変動金利は「超低金利」を維持してきました。

しかし、日銀の政策転換により、各金融機関は基準金利の引き上げに踏み出しています。

金利引き上げの1つとして、住宅ローンの金利も含まれ、これから住宅ローンを組む人、すでに変動金利で住宅ローンを組んでいる人に大きな影響を与えています。

今後、緩やかに住宅ローンの金利が上昇する可能性はあります。

このことを考えますと、現在、変動金利で住宅ローンを組んでいる人は、気が気でないでしょう。

また、これから住宅ローンを変動金利で組む予定がある人は、大きなリスクと懸念される心配があり、変動金利で組みにくくなることは確かと言えそうです。

ただし、住宅ローンの変動金利には、【125%ルール】および【5年ルール】といった大きな特徴があることを忘れてはなりません。

変動金利の【125%ルール】および【5年ルール】のポイント

変動金利の【125%ルール】は、金利が上昇したとしても返済金額が従来の1.25倍までといったルールのことを言います。

そのため、返済金額が青天井になることはないものの、毎日の日常生活が窮屈で苦しくなってしまう可能性は大いにあるでしょう。

変動金利の【5年ルール】は、金利が上昇したとしても、5年間は毎月の返済金額を同じ(据え置き)にするルールです。

【125%ルール】や【5年ルール】のポイントを確認しますと、どちらかと言えば、自分たちにとって都合の良いポイントに思えます。

しかしながら、ここには絶対に知っておかなければならない注意点があるのです。

住宅ローンの変動金利で最悪な「未払利息」の発生

先の説明と重複しますが、5年ルールによって毎月の返済金額が急激に増えない仕組みは、自分たちに都合の良い特徴と言えます。

しかし、下記、変動金利の仕組みを確認し、理解をすることができたとき、あなたにとって都合の良い仕組みと言えるのでしょうか?

出典:住信SBIネット銀行 住宅ローンの変動金利を選ぶメリットとは?

上記図で毎月の返済金額は、8万円だったと仮定します。

このとき、5年ルールによって、毎月8万円の返済金額が変わることはありません。

ただし、5年の間に住宅ローンの金利が大きく上昇しますと、毎月8万円の返済金額も多く増加する仕組みになっています。

金利が大きく上昇したとしても、125%ルールによって、毎月の返済金額が最高で10万円(8万円×125%)となり、毎月の返済金額が2万円増加します。

加えて、5年の間に住宅ローンの金利が大きく上昇しますと、毎月8万円の返済がすべて利息の支払いになってしまうこともあり、結果として大きな損失を被る可能性が生じます。

これが最悪な「未払利息の発生」です。

通常、借金の返済をした場合、利息を払いつつ、借金(借入元金)も減ることがあたりまえだと思っている人が多いはずです。

しかし、住宅ローンの変動金利は、金利が大きく上昇することで、毎月の返済金額がすべて利息の支払いで元金が減っていないといったとんでもない事態が起こり得ます。

返済の内訳を知ったとき、愕然とするだけでなく、怒りがこみ上げる人もおそらくいるでしょう。

ちなみに、怒りがこみ上げる人は、お門違い。

波風を立てるわけではありませんが、住宅ローンの変動金利は、低金利と引き換えに先のような最悪なリスクを負っているわけです。

そこをあらかじめ理解していなかった自分の落ち度に怒りの矛先を向ける必要があります。

変動金利の仕組みを確認し、理解をすることができたとき、安易に低金利だからといった早計な選択をすることはないはずです。

変動金利を選ぶべき判断基準

変動金利の特徴を踏まえ、変動金利を選ぶべき判断基準は次の通りです。

変動金利に向いている人

世帯年収にゆとりがある場合: 毎月の返済金額が数万円増えても、生活水準を変わらず維持できる余裕がある人。

繰り上げ返済の余力が十分にある場合: 金利が上がったとしても、繰り上げ返済をするための対策や対策資金を準備できる余裕がある人。

借入期間が短い、または借入金額が少ない場合:金利上昇の影響を長期間に渡って受けることがない。

複数の判断基準に合致している人ほど、変動金利に向いている人と言えます。

固定金利:2026年現在の金利動向は緩やかな上昇局面と高止まりが予測されている

固定金利は変動金利に比べて、金利は高めです。

しかし、変動金利のような未払利息が発生することは無く、毎月の返済によって借入元金が確実に減少します。

その一方、固定金利は、高金利のため毎月の返済金額が多めになってしまうデメリットがあります。

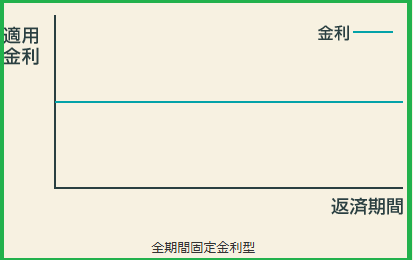

人によって考え方は異なりますが、住宅ローンを完済するまでの長期間、安定と安心を確立したい場合、金利は「固定金利」、返済方法は「元利均等返済」の2つを選択することによって、解決できます。

返済イメージは下記の図の通りで、借入から完済までの間、毎月の返済金額が変わらず一定金額です。

固定金利(全期間固定金利型)を選ぶべき判断基準

固定金利の特徴を踏まえ、固定金利を選ぶべき判断基準は次の通りです。

固定金利(全期間固定金利型)に向いている人

家計に余裕がない場合:固定金利を選び返済方法を元利均等返済にした場合、毎月の返済金額が変わらないため、家計管理がしやすくなる

安定と安心を確保したい場合: ボーナス払いや元金均等返済といった返済方法を選ばない場合、毎月の返済金額が上下変動することはない。また、金利が大きく上昇したとしても下降したとしても返済金額に問題は生じない

収入が不安定な場合: 個人事業主やフリーランスなど、毎月の収入が不安定な場合、毎月の返済金額が決まっているため、あらかじめ返済資金の管理や準備がしやすい。

複数の判断基準に合致している人ほど、固定金利に向いている人と言えます。

【独立系FP佐藤元宣のひとりごと】金利選びの正解は複数要素の組み合わせ

住宅ローンの金利上昇局面において、どちらの金利を選ぶべきか?といった疑問に正解はありません。

しかし、金利選びも含めて住宅ローンの組み方や返済計画を家族のライフイベント表を基に考え、自身のニーズに沿った借入をすることが「唯一の正解」と言えます。

ライフイベント表は、現在の家族年齢から何年後にどのようなライフイベントがあるのか?一目でわかる一覧表になります。

出典:日本FP協会 便利ツールで家計をチェックより引用

ライフイベント表を見ますと、現在の年(20×□年)から1年後に次男が幼稚園に入園することがわかります。

また、現在の年(20×□年)から2年後に長男が小学校へ入学し、次男が七五三にあてはまっている年だということがわかります。

このように、金利選びも含めた複数要素やライフイベント表の情報を基にしてニーズに沿った借入と無理のない返済金額にすることが「唯一の正解」なわけです。

最後に、これまでの内容を踏まえた結果、もし、「自分たちの家計状況で住宅ローンのシミュレーションをしてほしい」と感じましたら、ぜひ、当事務所の個別相談をご活用ください。

当事務所は、相談されるお客様のライフイベント表を無料で作成し提供しております。

ライフイベント表の情報やお客様のニーズより、返済シミュレーションだけでなく、独立系FPだからこそできる税制をはじめとしたさまざまな情報提供サービスやご提案も合わせて行います。

あなたの人生に最適な「着地点」を一緒に見つけましょう。

佐藤元宣FP事務所 代表 佐藤元宣