医療費控除は、1月1日から12月31日までの1年間において、支払った医療費が一定金額を超えた場合に所得税や住民税を軽減させることができる制度です。

これまで医療費控除の適用を受けるためには、実際に支払った医療費にかかる領収書の添付や医療費控除の明細書の添付が必要でした。

しかし、平成29年度分の確定申告から「医療費のお知らせ」を添付することで、「医療費控除の明細書」の添付を省略できることになっています。

ただし、実際に医療費のお知らせを見た時、「ここは医療費控除の適用を受ける上で注意が必要」と感じた部分があったことから、本記事では、実例から注意点をわかりやすく紹介していきます。

なお、そもそも医療費控除ってどんな制度なの?といった疑問がある方は、先に、以下記事を読み進めていただいてからこちらの記事を読み進めていただいた方が良いと思います。

目次

医療費のお知らせを活用して医療費控除を適用する場合の注意点

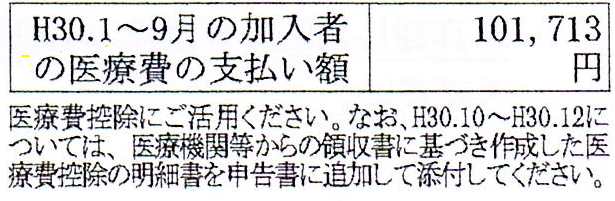

医療費のお知らせを活用して医療費控除を適用する場合、最も注意しなければならない注意点は、1月1日から12月31日までの1年間の医療費の明細が掲載されていないことです。

上記イメージ図は、医療費のお知らせに掲載されている部分を一部抜粋したものです。

これを見ると、医療費のお知らせに掲載されている医療費は、平成30年1月から平成30年9月までであることがわかります。

そして、平成30年10月から平成30年12月までについては、別途、医療費の領収書を見ながら医療費控除の明細書に追加して添付するようにとしていることも確認できます。

医療費のお知らせを添付するだけだと、すべての医療費が反映されない

医療費控除の適用にあたり、仮に、医療費のお知らせを添付するだけですと、すべての医療費が反映されない点に注意が必要です。

医療費控除の対象となる医療費は、1月1日から12月31日までに実際に支払った医療費であることを踏まえますと、10月から12月までの3ヶ月間の医療費がもれてしまいます。

また、薬局やスーパーをはじめ、コンビニで購入した市販の風邪薬なども医療費控除の対象となる医療費でありますから、これらも含めないで適用を忘れてしまう原因にもなると考えられます。

出産した場合は、医療費控除の適用に注意が必要

出産した年は、医療費が高額になることも考えられ、時として、医療費控除の適用が可能な場合も多く見られます。

その一方で、出産した場合は、医療費控除の適用に注意が必要な部分がありますので、こちらも紹介しておきます。

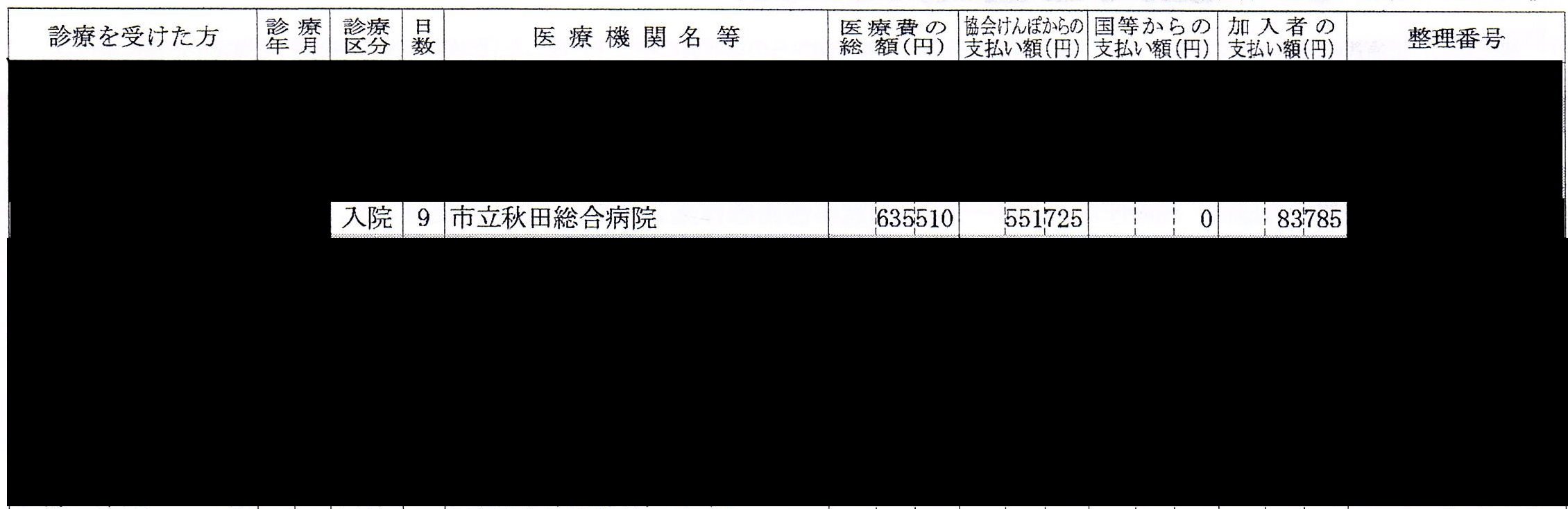

上記イメージ図は、医療費のお知らせに掲載されている部分を一部抜粋したものです。

注意点は、出産が「正常分娩」なのか「異常分娩」なのか、保険金を受け取ったのか、という2つの点にあります。

正常分娩の場合

仮に、出産が正常分娩だった場合、実際に支払った83,785円(635,510円-551,725円)は、医療費控除の対象になります。

また、正常分娩の場合ですと、仮に医療保険に加入していたとしても、基本的に保険金が支払われることがありませんので、特に大きな問題が発生することはありません。

異常分娩(帝王切開など)の場合

仮に、出産が異常分娩だった場合も、実際に支払った83,785円(635,510円-551,725円)は、医療費控除の対象になります。

ただし、この時、仮に加入していた医療保険から保険金が支払われた場合は注意が必要です。

保険金の給付は、実際に支払った医療費から差し引かなければならない

入院や手術などによって、加入している生命保険などから保険金の支払いを受けた場合は、実際に支払った医療費から保険金を差し引いて医療費控除の対象となる医療費を計算します。

上記イメージ図では、9日間入院していることが確認でき、9日分の入院給付金や手術給付金などの保険金を受け取った場合は、実際に支払った83,785円の医療費から差し引かなければならないことを意味します。

そのため、仮に、100,000円の保険金を受け取った場合は、出産にかかった医療費は0円(83,785円-100,000円=▲16,215円→0円)となる点に注意が必要です。

引ききれなかった保険金は、他の医療費に影響を及ぼさない

先の例ですと、16,215円が、実際に負担した医療費よりも多くお金を受け取っていることがわかります。

この16,215円は、他にかかった医療費から相殺されることはありません。

たとえば、101,713円から83,785円を差し引いた17,928円は、出産にかかった医療費以外のものであることがわかります。

この17,928円から引ききれなかった保険金16,215円は差し引かれないことを意味します。

なお、こちらにつきましては、国税庁のWEBサイトでもその旨を公開していますので、以下、参考情報として掲載しておきます。

出典 国税庁 No.1120 医療費を支払ったとき(医療費控除)3 医療費控除の対象となる金額より引用

医療費控除の適用を受ける前は、精査確認することが大切

今回の実例より、金額だけを見ると、実際に支払った医療費が100,000円を超えていることから医療費控除の対象になると思われがちです。

ただし、異常分娩による保険金の給付を受けていることから、少なくとも平成30年1月から平成30年9月までに実際に支払った医療費は、101,713円から83,785円を差し引いた17,928円と判定できます。

これだけで医療費控除が適用できないと言い切ることはできませんが、一般的に考えますと、まずもって医療費控除の適用をすることは、かなり難しいと思われます。

そのため、医療費控除の適用を受ける前は、精査確認することが大切だといえるでしょう。

医療費控除の明細書を作成するのがやはり望ましい?

こちらは、私個人の主観となるのですが、正しい医療費控除の適用や、支払った医療費をもれなく適用するためには、やはり医療費控除の明細書を作成しておくことが望ましいと考えています。

なぜならば、医療費のお知らせを添付したとしても、10月から12月までの3ヶ月分は、医療費控除の明細書を添付しなければならないとされているためです。

それであれば、最初から医療費控除の明細書を作成しておき、むしろ医療費のお知らせは、同明細書が正しく作成できているかの確認書類としておくことが良いのでは?と感じています。

ちなみに、医療費控除の明細書の作成方法につきましては、当事務所でも公開しておりますので、気になる方は、合わせて読み進めてみることをおすすめします。

とても簡単です。

おわりに

実のところ、今回の実例紹介は、平成30年中の私の世帯パターンを紹介したものとなります。

妻は、育児休業中の会社員で、先日、勤務先から医療費のお知らせが郵送で送られてきたものを見た時、結構、注意点があるなと感じたことを、そのままストレートに情報公開させていただきました。

たとえば、夫婦共働きである場合、医療費のお知らせは、夫婦それぞれに対して交付されることになるため、夫婦の金額を合算した時に、医療費控除の適用が可能かどうかの大まかな判定は簡単にできると考えられます。

ただ、常に確実な方法を考えるといった意味合いにおきましては、とても地味で面倒だと思いますが、封筒やクリアファイルなどを準備して医療費の領収書などを保管・管理しておくことが望ましいでしょう。

医療費のお知らせを医療費控除の適用に活用するのは便利ですが、その反面、紹介したような注意点もあるため、適宜、ご自身の活用しやすい方法で医療費控除の適用をされてみて下さい。 ![]()