本ページでは、老後資金対策で大切になる年金と税金の取り扱いについて紹介していきます。

なお、本ページの内容は、令和4年度の税法に基づいた内容です。

はじめに、将来の老後生活資金である公的年金(以下、年金とします)にさまざまな不安を抱えている人は多いと思います。

また、年金に税金はかかるのか?かかるとしたらどのくらいの税金がかかるのか?などについて気になる人も多いことでしょう。

そこで本ページでは、年金に税金はかかるのか?をはじめ、老後資金対策で知っておくべき年金と税金の取り扱いについて紹介していきます。

目次

【まずは結論から】年金に税金はかかるの?

まずは、結論から簡単に紹介します。

税金がかかる年金と税金がかからない年金の違いを知るためには、受け取った年金がどのような年金なのか?を知らなければなりません。

【大きく3種類】年金に税金がかかるものと税金がかからないもの

年金には「老齢年金」「障害年金」「遺族年金」といった3種類の年金があります。

これらの年金のうち、どの年金を受け取ったのか?によって、税金の取り扱いが全く異なります。

・老齢年金:税金がかかる

・障害年金:税金がかからない(受け取った金額が問われることもありません)

・遺族年金:税金がかからない(受け取った金額が問われることもありません)

老齢年金は、私たちが思い描く年金をイメージするとわかりやすいでしょう。

具体的には、原則として65歳から支給開始となる年金が「老齢年金」です。

【年金にかかる税金計算の前に確認】老齢年金は、税法上「雑所得」に分類される

の注意点とポイントを独立系ファイナンシャルプランナー(FP)がわかりやすく解説します.jpg)

老齢年金は、所得税や住民税を計算する上で「雑所得」に分類されます。

正式には「公的年金等に係る雑所得」と呼ばれ、計算式は以下の通りです。

参考:国税庁 No.1600 公的年金等の課税関係 公的年金等に係る雑所得の金額の計算方法

上記、国税庁の解説ではわかりにくいと思われることから、当事務所でわかりやすく計算式を紹介しています。

上記計算式にある「公的年金等の収入金額の合計額」を確認できれば計算は簡単。割合と控除額は後ほど。

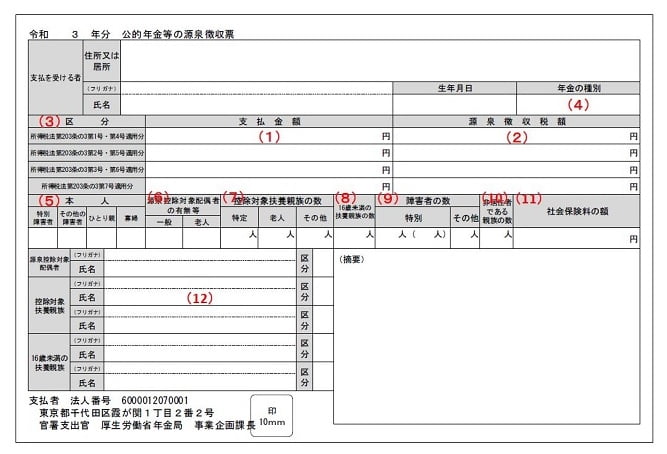

【年金収入の確認方法】年金収入は「公的年金等の源泉徴収票」で簡単に確認できる

出典:日本年金機構 令和3年分 公的年金等の源泉徴収票より引用

年金を受け取りますと、日本年金機構から「公的年金等の源泉徴収票(上記画像)」が自宅へ送付されます。

この源泉徴収票に記載されている「支払金額(1)」を見ることで、公的年金等の収入金額の合計額(年金収入)を確認することができます。

ちなみに、支払金額(1)の説明について、日本年金機構では以下のように解説しています。

令和3年(令和3年2月~令和3年12月)中に支払われた年金の合計額を記載しています。この金額は、所得税等や社会保険料が差し引かれる前の金額です。

出典:日本年金機構 令和3年分 公的年金等の源泉徴収票 見方の説明(1)支払金額より引用

年金は、原則として偶数月の15日に2ヶ月分の年金がまとめて支給されます。

つまり、公的年金等の源泉徴収票に記載されている支払金額(1)とは、その年の2月・4月・6月・8月・10月・12月に支給された年金の合計金額になります。

なお、公的年金等の源泉徴収票にかかるほかの部分の見方が気になる人もおられると思います。

そのような人は、すでに紹介している上記、日本年金機構のリンクから一通り確認してみることをおすすめします。

【12月31日時点の年齢が重要!】老齢年金の税金計算方法

年金収入がわかりますと、老齢年金にかかる税金計算はとても簡単です。

ただし、年金収入があった年の12月31日時点において、年齢が65歳未満なのか?65歳以上なのか?によって計算式が異なる点に注意が必要です。

【年金収入100万円のみ】年齢が65歳未満の場合

年金を繰上受給した場合やiDeCoで積立したお金を年金で受け取った場合のほか、企業年金を受け取った場合などは、年齢が65歳未満の状態で「公的年金等に係る雑所得」が生じる可能性があります。

このような人は、以下の計算式によって公的年金等にかかる雑所得を計算します。

.jpg)

出典:国税庁 No.1600 公的年金等の課税関係 公的年金等に係る雑所得の金額の計算方法より引用

上記の計算式を基に、先に紹介した以下の計算式に金額をあてはめて計算します。

年齢が65歳未満で、年金収入が100万円のみの場合は、以下のように計算されます。

計算の結果、雑所得は40万円となりました。

ちなみに、所得税と住民税を計算する際、基礎控除と呼ばれる所得控除があります。

所得税の基礎控除は48万円、住民税の基礎控除は43万円です。

この控除を差し引いたとき、計算結果がマイナスとなるため、受け取った年金収入100万円に所得税も住民税もかかることはありません。

【年金収入130万円のみ】年齢が65歳以上の場合

今度は、年齢が65歳以上になって年金を受け取った場合を考えてみます。

出典:国税庁 No.1600 公的年金等の課税関係 公的年金等に係る雑所得の金額の計算方法より引用

上記の計算式を基に、同じように以下の計算式に金額をあてはめて計算します。

年齢が65歳以上で、年金収入が130万円のみの場合は、以下のように計算されます。

計算の結果、雑所得は20万円となりました。

すでに紹介した、基礎控除を差し引いたとき、こちらも計算結果がマイナスとなるため、受け取った年金収入130万円に所得税も住民税もかかることはありません。

【確実に言えること】65歳未満と65歳以上で「年金収入のみ」の場合に税金がかからない金額

これまで紹介した税金計算より確実に言えることがあります。

それは、65歳未満の場合と65歳以上の場合で年金収入に税金がかからない金額が異なるということです。

具体的な金額は、以下の通りです。

・65歳未満の場合:年金収入60万円以下

・65歳以上の場合:年金収入110万円以下

上記にあてはまる場合、受け取った年金に対して所得税も住民税もかかることはありません。

ただし、あらかじめ知っておかなければならない重要な注意点があります。

【重要な注意点】複数の年金収入や他の収入がある場合は税金がかかることも

先に紹介した年金にかかる税金計算は「年金収入のみ」ある場合の計算です。

しかしながら、年金をもらいながら引き続き働く人もいれば、複数の年金収入を得る人、年金のほかにも別の収入を得る人など老後の生き方はさまざまです。

このような場合、税金計算の仕組上、結果として所得税や住民税がかかる可能性は否めません。

【現実的にある例で考える】税金はかかる?かからない?

ここでは、現実的にある前提条件で、税金はかかるのか?かからないのか?を簡単に考えてみます。

1.60歳で定年退職をして、引き続き65歳までアルバイトで働く予定(給与年収100万円)

2.iDeCoで積立したお金を60歳から年金で受け取り開始(年間収入72万円)

3.公的年金は、繰上受給せずに65歳から受け取る予定

4.12月31日時点での年齢は61歳

これらの前提条件を基に税金計算の流れに沿うと以下のようになります。

1.給与所得:45万円【100万円(給与収入)-55万円(給与所得控除額)】

2.雑所得:12万円【72万円(年金収入)×100%-60万円】

3.合計所得金額:57万円(1+2の合計金額)

4.所得控除額:48万円(基礎控除のみ考慮)

5.課税所得金額:9万円(3-4の金額)

・この状態のままだと所得税も住民税も負担しなければならない

・給与所得と雑所得が生じており、結果として2つ以上の所得があるため、所得税の確定申告をしなければならない

・課税所得金額9万円が「0円」もしくは「マイナス」となるような節税対策を考える必要がある

【現実的にできる節税対策】所得控除額を増やす

先の例のままでは、所得税や住民税を負担しなければなりません。

そのため、現実的にできる節税対策として、所得控除額を増やすことを考える必要があります。

1.国民健康保険料(税)または、任意継続することで支払った健康保険料がなかったか?(社会保険料控除)

2.配偶者控除または配偶者特別控除を受けられないか?(配偶者控除・配偶者特別控除)

3.1月1日から12月31日までの1年間で、負担した世帯全体の医療費が28,500円【57万円(合計所得金額)×5%】を超えていないか?(医療費控除)

4.扶養している子どもや両親などの親族はいないか?(扶養控除)

5.扶養している子どもがいる場合、子どもの国民年金保険料を支払わなかったか?(社会保険料控除)

6.本人も含め、扶養している子どもや両親などに障害者はいないか?(障害者控除)など

今回の計算例では、1のケースを反映しておりません。

そのため、現実的に節税対策を考えたとき、上記6つの中で「1」は節税対策として使える内容である可能性が極めて高いでしょう。

一例として、以下、社会保険料控除にかかる関連記事を紹介します。

内容が気になる人は合わせて読み進めてみていただければと思います。

【老後資金と税金対策】ねんきんネットを活用して将来の年金額を試算しておこう

がわかりやすく紹介.jpg)

将来の老後資金や年金にかかる税金など、心配事を抱えている人はたくさんいるはずです。

そのため、将来の老後資金対策や税金対策をするために、ねんきんネットを使って将来受け取り予定の年金額を試算しておくべきです。

これは、老後生活を考えるリタイアメントプランや老後資金や節税対策を考えるとき、そもそもいくらの年金収入があるのか?より正確にわからなければ、対策が「絵に描いた餅」になってしまうからです。

ねんきんネットを使うと、自分の年金加入履歴に応じた将来の年金額を試算できます。

したがって、この情報を知って、将来の老後資金対策や税金対策をすることは、最も現実的で基本的な重要ポイントになるのです。

【おわりに】老後資金の年金にかかる税金とファイナンシャルプランニングを考える

年金には税金がかかるものと税金がかからないものがあります。

また、老後生活をするにあたり、年金収入のほかにも収入がある場合は、税金がかかる可能性もあることがわかりました。

将来の老後資金や老後生活における節税対策を考えるには、やはり早い内から対策を行っておくことが大切です。

私たちがまとまったお金を貯めたい、まとまったお金を得たいと考えたとき、すぐにこれらのニーズを満たせないことがあるのが現実です。

だからこそ、長い時間を使って絵に描いた餅にならない対策をコツコツ積み上げていくことがとても大切だといえます。

もちろん、短い時間の中で、自分自身が思い描いたニーズを満たせる方法もあるのは確かです。

しかしながら、多くの人ができる限り避けて通りたい「リスク」を負わなければならない場合もあるでしょう。

堅実・安定を求めている人からすれば、長い時間を使って絵に描いた餅にならない対策をコツコツ積み上げていくことが最も望ましい方法だともいえます。

人によって、将来の老後資金や節税対策に重きを置く基準はバラバラです。

とはいえ、これらに対して少なくとも何かしらの懸念がある場合、できるところから1つずつ対策をしていくための行動に移していきたいものです。

内容がよかったと思った人は、SNSでのシェアや当事務所フェイスブックのフォローをいただければ励みになります。

ご相談も随時受付しておりますので、ご検討をよろしくお願いいたします。