本ページは、2020年9月に一般社団法人金融財政事情研究会(きんざい)が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の不動産について、問題・解答・解説を紹介するものになります。

きんざいのFP2級実技試験の内、不動産分野についての解説をしていきます。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2020年4月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第4問の問10から問12のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、不動産の分野として、問10から問12までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

第4問

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

【第4問】問10

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問10の解答および解説

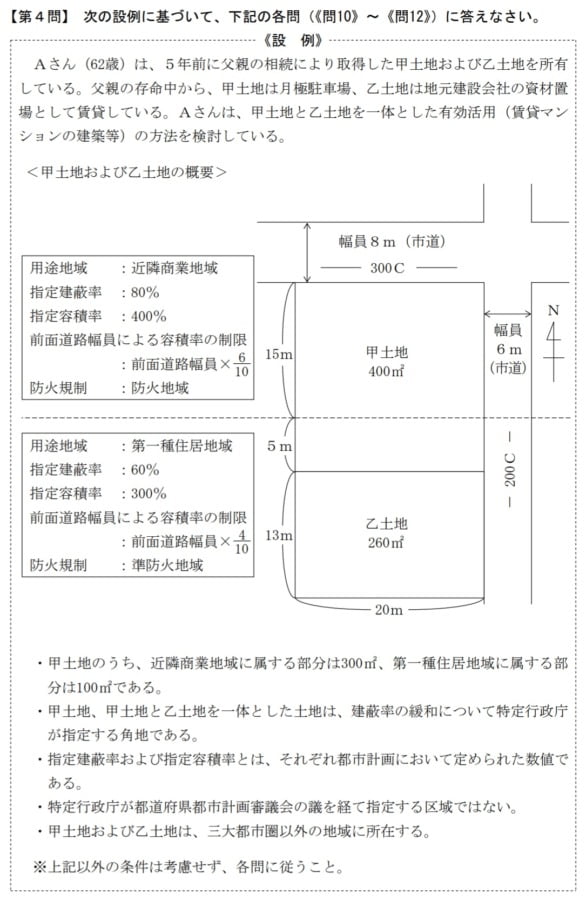

①「100%」、②「588㎡」、③「300%」、④「2,280㎡」が、正しい解答です。

①と②は、建蔽率の上限となる建築面積を計算する問題です。

まず、問題文より、「甲土地と乙土地を一体とした土地に耐火建築物を建築する場合」とあり、設例より、甲土地は「防火地域」、乙土地は「準防火地域」です。

近隣商業地域にある土地は、指定建蔽率が「80%」で、かつ「防火地域」に該当するため、建蔽率の制限はありません。

(1)300㎡×100%=300㎡

なお、第一種住居地域にある土地は、「準防火地域に耐火建築物を建築すること」および「特定行政庁が指定する角地であること」より、それぞれ建蔽率が「10%ずつ」緩和されます。

つまり、指定建蔽率60%に緩和される20%を加算した「80%」を乗じて、建築面積を計算します。

(2)360㎡×80%=288㎡

上記の(1)と(2)の面積を加算した結果が、建蔽率の上限となる面積です。

300㎡+288㎡=588㎡

確実に加点できるように試験対策を取っておきましょう。

③と④は、容積率の上限となる延べ面積を計算する問題です。

容積率の計算過程は、以下の通りです。

(1)近隣商業地域の部分

指定容積率:400%

前面道路幅員による容積率の制限:480%

(8m×6/10)×100=480%

したがって、上限となる容積率は400%である。

延べ面積の限度:300㎡×400%=1,200㎡(C)

(2)第一種住居地域の部分

指定容積率:300%

前面道路幅員による容積率の制限:320%

(8m×4/10)×100=320%

したがって、上限となる容積率は300%である。

延べ面積の限度:360㎡×300%=1,080㎡(d)

(3)容積率の上限となる延べ面積

1,200㎡+1,080㎡=2,280㎡

【第4問】問11

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問11の解答および解説

①「〇」、②「〇」、③「×」が、正しい解答です。

①は、設問の通りです。

甲土地の近隣商業地域に属する部分は「300㎡」、乙土地の第一種住居地域に属する部分は「360㎡」であることが設例から確認でき、建築基準法の第91条により、敷地の過半に属する乙土地の用途に関する規定が適用されるため、設問は正しいことになります。

②は、設問の通りです。

等価交換方式とは、土地所有者とデベロッパーが共同事業者となり、オーナーは土地を出資し、デベロッパーが建物を建て、それぞれの出資比率に応じて土地建物を取得することです。

オーナーの土地持分の一部と、デベロッパーの建物区分所有権の一部を、等価で交換することになります。

この方式では、土地所有者は資金負担なしで建物を取得でき、デベロッパーは用地取得のための資金やリスクを軽減できます。

出典 ライフルホームズ 不動産用語集 等価交換方式より引用

③は、誤りです。

③は、容積率が緩和される特例についての問題となりますが、建築基準法第52条により、駐車場や駐輪場は、延べ面積の5分の1を限度として、延べ面積から除外することができるようになっています。

そのため、次回の試験対策として押さえておきたい問題の1つと言えそうです。

【第4問】問12

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問12の解答および解説

①「ロ」、②「チ」、③「ヘ」が、正しい解答です。

①について、路線価に付されている記号「A」から「G」は、借地権割合を示しており、それぞれの割合は以下の通りです。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

②について、路線価方式による宅地の評価計算と流れは、以下の通りです。

1.正面路線価の奥行価格補正:正面路線価×奥行価格補正率

2.側方路線影響加算額の計算:側方路線価×奥行価格補正率×側方路線影響加算率

3.二方路線影響加算額の計算:裏面路線価×奥行価格補正率×二方路線影響加算率

4.評価対象地の1㎡あたりの価額:1+2+3

5.「4」×面積

③は、貸家建付地にかかる問題です。

貸家建付地の評価額は、以下の計算式によって求めます。

貸家建付地の価額 = 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

出典 国税庁 No.4614 貸家建付地の評価より引用

上記の計算式に、問題文の各種数値をあてはめて計算すると以下のようになります。

2億円-2億円×70%×30%×100%=1億5,800万円

今回の2020年9月試験では、正にドンピシャで計算させる問題が出題されました。

試験内容全体を見ての当事務所の勝手な見解

問10は、過去問題をしっかりと解くことによって、容易に加点できる問題であり、合格するためには落としてはならない問題と言えます。

また、問12の相続税評価額にかかる問題についても、過去に何度も出題されていることから、比較的、加点しやすい問題であったと考えられます。

問11は、建築基準法にかかる問題でしたが、こちらも過去問題と照らし合わせると、3問中、2問は過去に出題されているはずです。

このようなことを踏まえますと、やはり、過去問題を繰り返し解いて、慣れることが合格するための近道であることは確かと言えるでしょう。

なお、当事務所が公開しているFP実技試験の解答解説における総合案内ページは、以下のリンクより確認できます。

合格するまでの間、お気に入りに登録することで、解答解説がスムーズに確認しやすくなると思います。