本ページは、2020年1月に一般社団法人金融財政事情研究会(きんざい)が実施したファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)の金融について、問題・解答・解説を紹介するものになります。

きんざいのFP2級実技試験の内、金融分野についての解説をしていきます。

解答にあたっての注意事項

1.試験問題については、特に指示のない限り、2019年10月1日現在施行の法令等に基づいて解答してください。なお、東日本大震災の被災者等に対する各種特例については考慮しないものとします。

2.問題は、第1問から第5問までありますが、本ページは、第2問の問4から問6のみの問題・解答・解説となります。

3.各問の問題番号は、通し番号になっており、「問1」から「問15」までとなっておりますが、本ページは、金融の分野として、問4から問6までの問題・解答・解説となります。

4.解答にあたっては、各設例および各問に記載された条件・指示に従うものとし、それ以外については考慮しないものとします。

5.本解説は、おもに独学者を対象に、当事務所が推奨しているキーワード学習によるシンプルなものとしております。必ず、テキストで再度復習されることをおすすめします。

6. 画像は、クリックまたはタップをすることで拡大して見ることが可能ですが、金財WEBサイトより印刷した試験問題を見ながら読み進めてみる方が、学習効率のアップが見込まれるものと思われます。

第2問

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

【第2問】問4

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問4の解答および解説

①「〇」、②「×」、③「×」が、正しい解答です。

①は、設問の通りです。

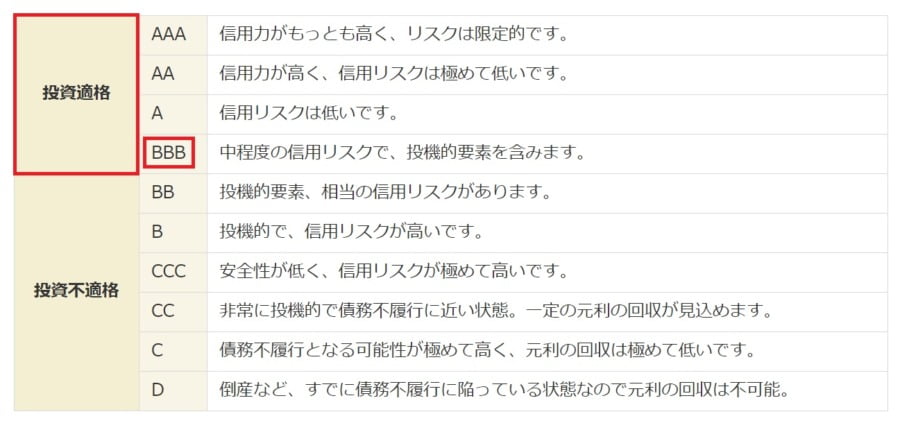

出典 岡三証券 格付機関の格付け基準より引用

これだけで足ります。

②は、誤りです。

③は、誤りです。

設例より預入期間が3ヶ月であるため、受取利息は以下のように計算されます。

50,000米ドル×1.8%×3ヶ月/12ヶ月=225米ドル

3ヶ月満期であるため、月割り計算を忘れないようにしましょう。

【第2問】問5

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問5の解答および解説

①「1.05%」、②「5.45%」が、正しい解答です。

①の最終利回り(年率・単利)を求める計算式は、以下の通りです。

[年利率+(償還価格-買付価格)÷残存年数]÷買付価格×100

上記の計算式にそれぞれの数値をあてはめて計算すると以下のようになります。

【2.0%+(100円-104.5円)÷5年】÷104.5円×100≒1.052・・・

問題文より小数点以下第3位を四捨五入し、小数点以下第2位までを解答する指定があるため、1.05%が正しい解答となります。

頭で覚えるよりも体で覚えることが重要!

②の運用利回り(単利による年換算)を求める計算式は、以下の通りです。

年平均利回り=(1年間の収益合計÷投資金額)×100

運用利回り(単利による年換算)を求めるには、はじめに、1年間の収益合計はいくらになるのか計算しなければなりません。

ただし、その前に設例資料にある「TTS」、「TTM」、「TTB」がそれぞれ何を示しているのかを知らなければこの問題を解くことはできません。

・TTS:日本語で電信売相場の意味にあたり、円を外貨に換える時に適用される為替レートのこと

・TTM:TTSとTTBの平均値にあたり、いわゆる「仲値」のこと

・TTB:日本語で電信買相場の意味にあたり、外貨を円に換える時に適用される為替レートのこと

米ドル建定期預金で得られる利息は、225米ドルでした。

50,000米ドル×1.8%×3ヶ月/12ヶ月=225米ドル

したがって、3ヶ月の満期を迎えた後に受け取る米ドルは、50,225米ドル(預金元金50,000米ドル+利息225米ドル)です。

50,225米ドルを円に換算するためには、外貨を円に換える時に適用される満期時の為替レート「TTB」を活用します。

50,225米ドル×111.00円=5,574,975円

上記の金額を預金元金から差し引くことによって、3ヶ月間で得られた利息が導き出せます。

預金元金:50,000米ドル×110.00円=5,500,000円

5,574,975円-5,500,000円=74,975円

ここからが重要なポイント!

先に導き出した74,975円の受取利息は、3ヶ月間の受取利息です。

問題では、年換算した運用利回りを問うているため、この利息金額を年換算する必要があります。

74,975円×4=299,900円

3ヶ月で74,975円ですから、1年(12ヶ月)ですと、4倍にすることで足ります。(問題文で3ヶ月間は0.25年として計算する指定が出ているため、1年間だと4倍すれば良い)

後は、すでに紹介した以下の計算式にあてはめて計算します。

・年平均利回り=(1年間の収益合計÷投資金額)×100

上記の投資金額は、預金の場合、預金金額に置き換えて計算すると以下のようになります。

(299,900円÷5,500,000円)×100≒5.452・・・

問題文より小数点以下第3位を四捨五入し、小数点以下第2位までを解答する指定があるため、5.45%が正しい解答となります。

【第2問】問6

出典 一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定2級実技試験(個人資産相談業務)

平成31年3月許諾番号1903K000001

問6の解答および解説

①「〇」、②「×」、③「〇」が、正しい解答です。

①は、設問の通りで、社債の利子にかかる税金の取り扱いの問題です。

社債の利子は、税法上、利子所得に該当します。

利子所得とは、預貯金及び公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得をいいます。

出典 国税庁 No.1310 利息を受け取ったとき(利子所得) 1 利子所得とはより引用

なお、利子所得における税額の計算方法は、原則として源泉分離課税です。

利子所得は、原則として、その支払を受ける際、利子所得の金額に一律15.315%(他に地方税5%)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収され、これにより納税が完結する源泉分離課税の対象となり、確定申告をすることはできません。

出典 国税庁 No.1310 利息を受け取ったとき(利子所得) 3 税額の計算方法より一部引用

つまり、利子から勝手に20.315%の税金が源泉徴収されて、自分たちに支払われるということ。

②は、誤りです。

設例より、X社債は、「特定公社債」であることがわかります。

特定公社債とは、国債、地方債、外国国債、外国地方債、公募公社債、上場公社債などを指します。

平成25年度税制改正の「金融所得課税の一体化」の対象となった商品です。

平成28年1月から、特定公社債の利子等、および譲渡した場合の譲渡所得等については、原則は20%(所得税15%、地方税5%)、ただし、平成49年12月31日までは復興特別所得税が併せて徴収されるため、20.315%(所得税15.315%、住民税5%)の税率による申告分離課税の対象となりました。

さらに、上場株式等の譲渡損失及び配当所得との損益通算が可能となりました。

また、特定口座での取扱いも可能となりました。

出典 SMBC日興証券 初めてでもわかりやすい用語集 特定公社債(とくていこうしゃさい)より引用

上記の内容と問題文を照らし合わせますと、総合課税とされている点、損益通算ができないとされている点の2つが誤っている箇所だとわかります。

金融分野では、税金の取り扱いにおいて、上記の関係についての出題頻度が高めです。

③は、設問の通りで、外貨建て定期預金の満期における為替差益が税法上、どのような取り扱いになるのかが問われています。

為替差益は、雑所得として総合課税の対象となるため、確定申告が必要です。

ただし、年収2,000万円以下の給与所得者で、為替差益を含めた給与所得および退職所得以外の所得が年間20万円以下であれば確定申告は不要です。

(複数の会社から給与を得ている場合など、一定の場合を除きます。)

※為替差損は、他に黒字の雑所得(総合課税)がある場合は、確定申告をすることにより、相殺することも可能です。

出典 ジャパンネット銀行 お取引について 税金 為替差益に対する税金より引用

実務上、特殊な場合もありますが、試験対策上においては、このポイントのみ押さえることで足りる。

試験内容全体を見ての当事務所の勝手な見解

金融分野の問題を全体的に見ても、やはり過去問題を反復学習していることで解ける問題が多い印象を受けます。

ただし、運用利回りを求める問題は、計算手順が多く、TTSとTTBの使い方を誤ってしまうことも考えられるため、少々理解するまでに時間がかかる受験者の人も多いのかもしれません。

とはいえ、金融分野は、利回りなどの各種計算や税金との関係が問われることが頻出しているため、試験対策としては、これらの部分は特に重点的に取り組むようにしたいものです。

なお、2020年1月の税金分野における解答・解説は、以下、当事務所のリンクから合わせて確認することができます。