本ページでは、生命保険の種類にあたる終身保険と定期保険の違いとはどのようなところにあるのかについて、保険料の違いや税金の取り扱いなども含めて独立系ファイナンシャルプランナー(FP)が解説をしていきます。

はじめに、終身保険と定期保険は、いずれも保障の対象となる人(被保険者)が、死亡や保険約款で記載されている所定の高度障害になった場合に保険金が支払われる生命保険です。

そのため、終身保険と定期保険は、保障される内容が共通している部分が多くなっているものの、保険料の違いや保障される期間などを比較していきますと、終身保険と定期保険の加入の仕方や活用方法には大きな違いが生じてしまうことも確かです。

そこで本ページでは、終身保険と定期保険の違いについて、保険料の違いや特徴の違いをはじめ、税金の取り扱いや活用方法まで幅広く解説を進めていきます。

目次

終身保険とは

終身保険とは、保障の対象となる人(被保険者)が、死亡や保険約款で記載されている所定の高度障害になった場合に保険金が支払われる生命保険ですが、保険契約をして、保険会社から保障の引受(承諾)を受けてから一生涯に渡って死亡保障が確保できる大きな特徴があります。

つまり、人はいつか必ず死亡するわけでありますから、終身保険に加入することによって、確実に保険金が受け取れることを意味し、お葬式代や残された遺族に対して少しでもお金を残してあげたいといった目的がある場合、後程、解説をしますが、終身保険の解約返戻金を活用して、保険差益を得たい目的がある場合などにおかれましては、少なくとも終身保険に加入する目的と合致していると考えることができます。

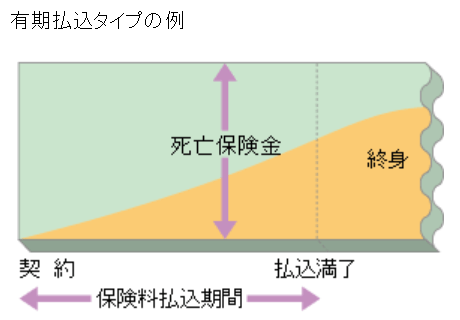

終身保険の加入イメージ

出典 公益財団法人生命保険文化センター 終身保険より引用

上記図は、終身保険を有期払込タイプで加入したイメージ例となりますが、有期払込タイプとは、契約から保険料が払込満了になるまでの保険料払込期間が限られているものを言います。

たとえば、終身保険の契約年齢が25歳で、払込満了となる年齢が60歳である場合、保険料払込期間が35年間となり、この契約した終身保険は、35年間の有期払込タイプの終身保険といったイメージになります。

この時、死亡保険金が500万円の終身保険に加入したとした場合、25歳から、いつ死亡したとしても500万円の死亡保険金を遺族(保険金受取人)が受け取れることになり、年齢が60歳になりますと、保険料の払込が終了となるため、以後、保険料の払込をせずに死亡保障500万円の権利を一生涯に渡って得ることになります。

定期保険とは

定期保険とは、終身保険と同じように、保障の対象となる人(被保険者)が、死亡や保険約款で記載されている所定の高度障害になった場合に保険金が支払われる生命保険ですが、終身保険との大きな違いは、保険契約をして、保険会社から保障の引受(承諾)を受けてからの死亡保障が限られている特徴があります。

つまり、定期保険は、終身保険のように死亡保障が一生涯ではないことを意味しますが、少ない保険料で大きな死亡保障を得たい目的がある場合などは、定期保険に加入する目的と合致していると考えることができます。

なお、定期保険の死亡保障がされる期間は、保険契約をする際にご自身で決定することができ、たとえば、10年更新や60歳までのように、保障される期間を「年数」で決定したり「年齢」で決定したりすることができる特徴もあります。

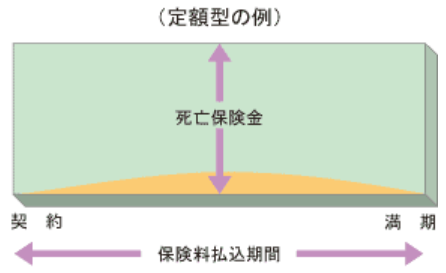

定期保険の加入イメージ

出典 公益財団法人生命保険文化センター 定期保険より引用

上記図は、定額型の定期保険に加入したイメージ例となりますが、定額型の定期保険とは、契約から保障が満期(終了)になるまでに受け取ることができる保険金が変わらないものを言います。

たとえば、死亡保険金が500万円の定期保険に25歳で契約し、満期となる年齢が60歳である場合、保険料払込期間が35年間となり、この契約した定期保険は、25歳から60歳までの35年間に渡って500万円の死亡保障が得られることになり、60歳の満期を迎えた後の死亡保障は無くなるイメージになります。

なお、死亡保険金が500万円の定期保険に25歳で契約し、10年更新の定期保険に加入したとしますと、満期となる年齢が35歳となり、25歳から35歳までの10年間に渡って500万円の死亡保障が得られ、以後、死亡保障を継続するためには、満期を迎える都度、契約を更新する必要があります。

この時、支払保険料は、更新した年齢の時の保険料に変わることになるため、更新をする都度、保険料が増加し、保険料負担が重くなってしまう点には細心の注意が必要です。

終身保険と定期保険の保険料はどのくらい違うのか

終身保険と定期保険の違いや特徴について解説をさせていただきましたが、実際に、終身保険や定期保険に加入する場合の保険料には、どのくらいの違いがあるのか気になる人も多いと思います。

そこで本項では、終身保険と定期保険を同じ条件でシミュレーションした場合における保険料の違いを紹介します。

なお、シミュレーションの前提条件は、以下の通りとします。

年齢は、25歳男性とします

保険金額は、500万円とします

保険料払込期間は、25歳から60歳までの35年間とします

シミュレーションは、オリックス生命のシミュレーターを活用して行うものとします

上記以外の条件は、加味しないものとします

| 生命保険の種類 | 終身保険(商品名 RISE(ライズ) | 定期保険(商品名 Bridge(ブリッジ) | 定期保険(商品名 Bridge(ブリッジ) |

| 保険金額(死亡保険金) | 500万円 | ||

| 保険期間(保障期間) | 終身(死亡するまで) | 60歳まで | 10年間(35歳まで) |

| 保険料払込期間 | 60歳まで | 10年間(35歳まで) | |

| 毎月の支払保険料 | 9,060円 | 924円 | 633円 |

| 保険料払込期間までの総支払保険料 | 3,805,200円 | 388,080円 | 75,960円 |

参考 オリックス生命 カンタン1分保険料シミュレーションを基に筆者試算(令和元年10月)

死亡保障が一生涯に渡って続く終身保険と死亡保障が限定されている定期保険では、毎月の保険料や総支払保険料が大きく異なっていることがわかります。

表の金額を一目で見て比較しますと、定期保険の10年更新型が633円と最も保険料が安いのは確かですが、こちらは、更新型の定期保険であり、35歳時の契約更新、45歳時の契約更新のように、更新の都度、毎月の保険料が増加することになるため、目に見える保険料の安さに捉われるのではなく、更新契約を継続して、トータルでかかる総支払保険料がいくらになるのか比較した上で選ぶことが極めて重要になります。

ちなみに、筆者は、ダメな生命保険の1つに「更新型の生命保険」をあげているのですが、こちらの詳しい理由につきましては、以下、当事務所が公開している記事リンクから確認することができます。

なお、記事タイトルより結婚をしたばかりの人を対象にしているように思われてしまいますが、同記事内にある「粗悪な生命保険」についての解説は、どのような方でもあてはまることですので、更新型の生命保険が、なぜダメな保険なのか必ず確認されることをおすすめ致しますし、後悔しない生命保険の加入につながるものと筆者は自負しています。

終身保険と定期保険の解約返戻金について

生命保険に加入し、途中で保険契約を解約した場合、保険の種類によっては、解約返戻金が保険会社から支払われることがあります。

ちなみに、終身保険に加入した場合、解約返戻金があるものの、定期保険に加入した場合、基本的に解約返戻金が無く、仮にあったとしてもごく僅かです。

ここで、終身保険と定期保険の解約返戻金も踏まえて、保険料の違いを比較してみますと、目に見える保険料の違いがさらに明確になります。

| 生命保険の種類 | 終身保険(商品名 RISE(ライズ) | 定期保険(商品名 Bridge(ブリッジ) |

| 保険金額(死亡保険金) | 500万円 | |

| 保険期間(保障期間) | 終身(死亡するまで) | 60歳まで |

| 保険料払込期間 | 60歳まで | 60歳まで |

| 毎月の支払保険料 | 9,060円 | 924円 |

| 保険料払込期間までの総支払保険料 | 3,805,200円 | 388,080円 |

| 解約返戻金(保険料払込満了時の解約返戻金) | 4,301,850円 | - |

| 保険差益 | +496,650円 | ▲388,080円 |

参考 オリックス生命 カンタン1分保険料シミュレーションを基に筆者試算(令和元年10月)

前項で解説した終身保険と定期保険の保険料の違いについて、解約返戻金も踏まえてまとめたものが上記表となりますが、目に見える毎月の保険料は終身保険の方が定期保険に比べて高いのは確かです。

しかしながら、保険料の払込期間が終え、解約返戻金も考慮して比較しますと、終身保険の場合、これまで支払ってきた総支払保険料よりも解約返戻金の方が上回るため、結果として496,650円の保険差益が得られていることがわかります。

一方、定期保険は、解約返戻金が基本的に発生しないため、これまで支払ってきた保険料が「掛け捨て」となり、結果、388,080円のロスが生じ、かつ、死亡保障も無くなります。

今回の例において、終身保険は、払込期間が満了してから保険契約を解約することで、500万円の死亡保障は無くなってしまいますが、重要なのは、定期保険と異なり、これまで支払ってきたお金が無駄にならないところにあります。

そのため、終身保険は、貯蓄性のある生命保険と呼ばれることもあるのですが、目に見える保険料のみに捉われてしまいますと、とても重要な本質にたどり着くことができない恐れが生じてしまうため、終身保険や定期保険といった死亡保険を選ぶ時は、先々のことも考慮した保険選びが大切になってくると言えます。

終身保険と定期保険における活用方法の違いとは

終身保険と定期保険は、いずれも死亡や所定の高度障害を起因として保険金が支払われる生命保険です。

そのため、被保険者の死亡などによって、将来の世帯収入が大きく傾いて生活に支障が生じる場合なども視野に入れた保険選びをすることが大切となります。

ただし、終身保険の保険料は、定期保険に比べて毎月の保険料が極めて高いため、少額の保険料で大きな死亡保障を得るのは難しいのが現状です。

そのため、私たちが加入している年金制度にある「遺族年金制度(遺族厚生年金や遺族基礎年金)」を確実に考慮した上で、終身保険や定期保険を選ぶことが大切です。

なお、とても大雑把な活用方法の違いとなりますが、以下、終身保険と定期保険の活用方法の違いについて紹介します。

終身保険:確実に保険金を受け取りたい場合、解約返戻金を活用した保険差益を得たい場合、相続税の納税準備金として活用したい場合、老後生活資金として年金で受け取りたい場合など

定期保険:少額で大きな死亡保障を得たい場合、保障が終了した後の死亡保障を貯蓄やその他の方法で補填できる場合、保険料の掛け捨てに対して抵抗がない場合など

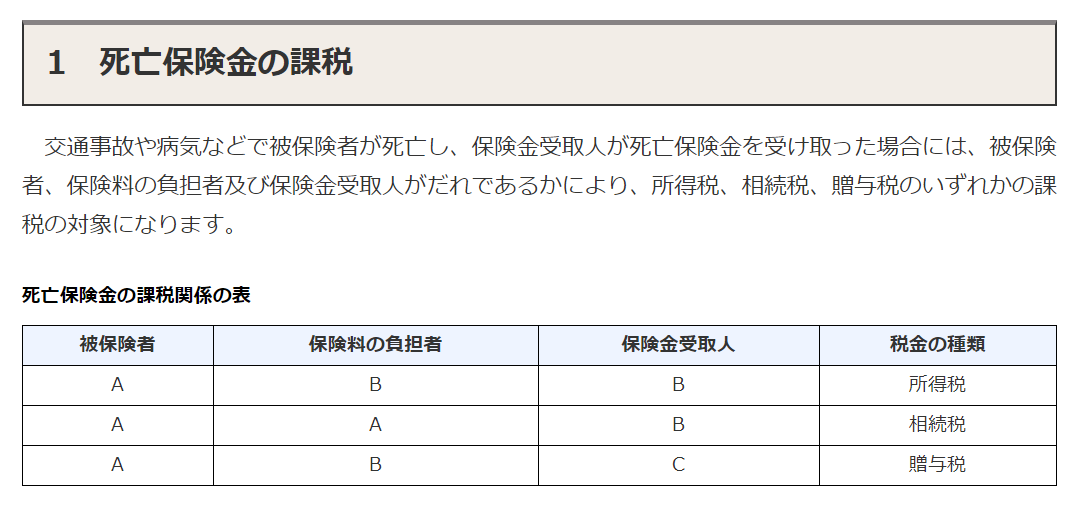

終身保険と定期保険の税金の取り扱いとは

終身保険と定期保険は、いずれも死亡や所定の高度障害を起因として保険金が支払われる生命保険であることから、税金の取り扱いによる違いというのは基本的にありません。

ただし、終身保険や定期保険に加入する際に決定する、保険契約者、被保険者、保険金受取人の三者の関係によって、税金の取り扱いとかかる税金の種類が異なることになる点には要注意です。

出典 国税庁 No.1750 死亡保険金を受け取ったときより引用

終身保険や定期保険に加入する際、保険契約者、被保険者、保険金受取人の三者を決定する必要があるのですが、上記表のように、三者が誰であるのかによって、受け取った死亡保険金にかかる税金の種類が異なります。

たとえば、先に解説をしましたオリックス生命の終身保険(商品名 RISE(ライズ)へ死亡保険金500万円で、25歳から加入し、60歳で払込が満了する例でそれぞれの税金関係のイメージをまとめます。

所得税がかかる場合

終身保険の死亡保険金に所得税がかかる場合は、保険契約者(保険料の負担者)と保険金受取人が本人で、被保険者が本人以外の場合です。

仮に、Aさんを配偶者であるとし、Aさんが死亡や所定の高度障害に該当し、保険金をBさん(本人)が受け取った場合、受け取った500万円の保険金は、所得税の課税対象となります。

なお、大まかな課税イメージとなりますが、60歳の払込満了と同時にAさんが亡くなった場合における所得税の課税関係は、以下の通りです。

受け取った保険金:5,000,000円

総支払保険料:3,805,200円

一時所得:(5,000,000円-3,805,200円)-500,000円=694,800円

一時所得として課税される金額:694,800円×1/2=347,400円

一時所得とは、たまたま偶然に得た所得のことを言い、計算式は、税法上定められているのですが、今回の例では、347,400円が、Bさんの一時所得として所得税の課税対象となるイメージになります。

なお、終身保険を解約して受け取った解約返戻金の内、保険差益が生じた場合も一時所得の課税対象となるのですが、すでに解説した例で一時所得のイメージも合わせて紹介しておきます。

受け取った解約返戻金:4,301,850円

総支払保険料:3,805,200円

一時所得:(4,301,850円-3,805,200円)-500,000円=▲3,350円→0円(計算結果がマイナスの場合は0円とします)

一時所得として課税される金額:0円×1/2=0円

仮に、本人であるBさんが終身保険の解約返戻金4,301,850円を受け取り、保険差益496,650円を得た場合、この差益に対して所得税がかかることはない結果となりました。

相続税がかかる場合

終身保険の死亡保険金に相続税がかかる場合は、保険契約者(保険料の負担者)と被保険者が本人で、保険金受取人が本人以外(今回の例では配偶者)の場合です。

今回の例ですと、仮に、Aさんが死亡や所定の高度障害に該当し、保険金をBさんが受け取った場合、受け取った500万円の保険金は、相続税の課税対象となります。

ただし、相続税法では、遺族が受け取った死亡保険金の内、以下の計算式にあてはめて計算した死亡保険金に対しては、相続税を課さないことになっています。

相続税法における死亡保険金の非課税金額=500万円×法定相続人の数

仮に、Aさんが死亡し、BさんとCさんの2人が法定相続人だとした場合、1,000万円までの死亡保険金に対して相続税がかかることはありません。

したがいまして、今回の例の場合、Bさんが受け取った500万円の死亡保険金に相続税が課されることはありません。

贈与税がかかる場合

終身保険の死亡保険金に贈与税がかかる場合は、保険契約者(保険料の負担者)、被保険者、保険金受取人がすべて異なる人である場合です。

実務上、このような形式で終身保険や定期保険に加入している例を筆者は正直なところ見かけたことはないのですが、贈与税は、一般に、1年間で110万円を超えて金銭や物などを受け取った人(受贈者と言います)に課される税金です。

今回の例では、本来ならば、保険契約者であるBさんが、死亡保険金を受け取れる権利が生じるものの、その権利をCさんへ無償で与えていると見られることになるため、Cさんに対して贈与税を納める義務が発生することになります。

終身保険と定期保険の税金の取り扱いまとめ

終身保険や定期保険に加入する際の保険契約者、被保険者、保険金受取人の三者間の選択は、将来のライフプランや税金対策をする上で極めて重要なポイントになります。

三者間の関係によって、税金がかかる場合と税金がかからない場合があることがわかりましたが、保険契約の途中で、保険契約者が保険会社に対して連絡をすることで、三者間の関係を変更することも可能です。

そのため、ちょっと心配な方は、一度、現在加入している生命保険証券を確認し、三者間の関係や税金の課税関係について問題がないかどうかを再確認されてみることをおすすめします。

おわりに

終身保険と定期保険は、死亡や高度障害によって保険金が支払われる生命保険であるものの、細かく違いを比較して見ていきますと、活用の仕方や加入目的によって選ぶべき種類が異なることをご理解いただけたと思います。

家族構成や将来のライフプラン、ユーザーの皆さまの思い描いている考え方などによって、終身保険や定期保険の適・不適のほか、有効活用の仕方は全く異なります。

家計全体に占める生命保険料の支出割合は、全体的に高い傾向であることも踏まえますと、できる限り、有効かつ効果的、効率的な生命保険の加入と活用ができるように心がけておきたいものです。