本ページでは、すまい給付金とはどのようなお金なのかをはじめ、すまい給付金をもらうために必要な給付条件・申請方法・必要書類・注意点などといった各種情報について独立系FPがわかりやすく解説していきます。

(本ページは、2019年3月15日に初回投稿したものを2020年9月15日に大幅に加筆したものとなります)

住宅を購入した人がもらえる可能性のある「すまい給付金」について、ポイントの解説をしていきます。

はじめに、すまい給付金とは、住宅を購入された方が一定の要件を満たした場合に申請することによって後から給付されるお金のことを言います。

重要なポイントとして、すまい給付金は、一定の要件を満たし、かつ、申請しなければ給付が受けられないお金です。

そのため、そもそも、すまい給付金について知らない人の場合、本来ならば、すまい給付金の給付が受けられるのにも関わらず、すまい給付金の給付が受けられないといった懸念が生じることになります。

これは、言うまでもなく家計にとって大きなロスにあたります。

そこで本記事では、これから住宅を購入予定の人やすでに住宅を購入した人を対象に、すまい給付金をもらうために必要な条件をはじめ、申請方法や必要書類などといった各種情報についてポイントの解説をしていきます。

目次

すまい給付金とは

すまい給付金とは、住宅を購入された方が一定の要件を満たした場合に申請することによって後から給付されるお金のことを言います。

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。

住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。

すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。

このため、収入によって給付額が変わる仕組みとなっています。

出典 すまい給付金 すまい給付金とはより引用

すまい給付金は、消費税率がアップしたことによって、これから住宅を購入する人やすでに住宅を購入した人の負担が増したことに対する助成制度です。

ただし、すまい給付金は、住宅を購入したすべての人に対して助成されるお金ではなく、一定の要件を満たした住宅や人であることが給付するための要件になっています。

そのため、制度を知らないことや申請忘れは、家計のロスが大きくなります!

すまい給付金の給付を受けるには、「住宅」と「人」の要件を満たす必要がある

すまい給付金の給付を受けるには、これから解説する「住宅」と「人」の要件をいずれも満たす必要があります。

ただし、実際に、すまい給付金の給付を受けるためのハードルはさほど高くないため、すまい給付金は、比較的、給付を受けやすいものであることは確かです。

すまい給付金の対象となる住宅とは

すまい給付金の対象となる住宅は、新築や中古といった住宅の態様をはじめ、一戸建てやマンションといった住宅の種類も問われることはありません。

ただし、以下で解説する要件に該当することが、すまい給付金の給付を受けるための絶対条件になります。

購入した住宅が「新築住宅」、かつ、住宅ローンの利用がある場合

すまい給付金の給付対象となる新築住宅とは、以下の3つの条件を満たした住宅です。

・人の居住の用に供したことのない住宅であって、工事完了から1年以内の住宅

・床面積が、50㎡以上である住宅

・施工中等に第三者の現場検査をうけ一定の品質が確認される以下の1~3のいずれかに該当する住宅

1.住宅瑕疵担保責任保険(建設業許可を有さないものが加入する住宅瑕疵担保責任任意保険を含む)へ加入した住宅

2.建設住宅性能表示を利用する住宅

3.住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅

購入した住宅が「新築住宅」、かつ、現金取得者の場合

購入した住宅が「新築住宅」、かつ、住宅ローンを利用せずに現金で取得した人の場合は、以下の4つの条件を満たしていなければなりません。

・人の居住の用に供したことのない住宅であって、工事完了から1年以内の住宅

・床面積が、50㎡以上である住宅

・施工中等に第三者の現場検査をうけ一定の品質が確認される以下の1~3のいずれかに該当する住宅

1.住宅瑕疵担保責任保険(建設業許可を有さないものが加入する住宅瑕疵担保責任任意保険を含む)へ加入した住宅

2.建設住宅性能表示を利用する住宅

3.住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅

・(独)住宅金融支援機構のフラット35Sと同等の基準を満たす住宅で、以下の1~4のいずれかに該当する住宅

1.耐震性に優れた住宅(耐震等級2以上の住宅または免震建築物)

2.省エネルギー性に優れた住宅(一次エネルギー消費量等級4以上または断熱等性能等級4)

3.バリアフリー性に優れた住宅(高齢者等配慮対策等級3以上)

4.耐久性・可変性に優れた住宅(劣化対策等級3かつ維持管理対策等級2等)

購入した住宅が「中古住宅」、かつ、住宅ローンの利用がある場合(現金取得者も含む)

購入した住宅が「中古住宅」で住宅ローンの利用がある場合は、以下の2つの条件を満たしていなければなりません。

ただし、重要な注意点として、中古住宅を売買した相手が宅地建物取引業者(不動産会社等)でなければ、すまい給付金の給付対象とはなりません。

(個人が売主の場合、すまい給付金の給付対象外)

・床面積が、50㎡以上である住宅

・売買時等に第三者の現場検査をうけ現行の耐震基準及び一定の品質が確認された以下の1~3のいずれかに該当する住宅

1.既存住宅売買瑕疵保険へ加入した住宅

2.既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

3.建設後10年以内であって、住宅瑕疵担保責任保険(人の居住の用に供したことのない住宅を目的とする住宅瑕疵担保責任任意保険を含む)に加入している住宅又は建設住宅性能表示を利用している住宅

なお、中古住宅の場合、現金で取得した人がすまい給付金の給付を受けるための条件は、上記と同じとなっています。

この部分は、要注意です。

すまい給付金の対象となる人とは

すまい給付金の給付対象となる人は、以下の4つの条件にすべて該当する人です。

1.住宅の所有者:不動産登記上の持分保有者であること

2.住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3.収入が一定以下の者(消費税率が10%の場合、おおむね収入額の目安が775万円以下)

4.(住宅ローンを利用しない場合のみ)年齢が50才以上の者

すまい給付金で給付される金額

すまい給付金で給付される金額は、最大で50万円となっており、内訳は以下の通りです。

出典 国土交通省 すまい給付金パンフレッドより引用

上記画像は、あくまでも目安金額となる点に注意が必要です。

また、夫婦や親子で持分を共有した場合、給付基礎額に対して持分割合を乗じた金額が、すまい給付金の金額となります。

以下、簡単なイメージを紹介しておきます。

・夫婦で住宅を購入し、持分割合は、夫60%:妻40%

・夫の年収:600万円

・妻の年収:400万円

それぞれが受け取れるすまい給付金の概算金額は?

・夫:30万円×60%=18万円

・妻:50万円×40%=20万円

すまい給付金の給付判定となる収入の期間とは

前項で解説しましたように、すまい給付金には収入要件が設けられています。

この時、この収入要件を判定する期間があらかじめ決められており、すまい給付金の給付判定になる収入の期間は、住宅の引き渡しを受けた時期によって、以下の図のようになっています。

出典 すまい給付金 収入について 住宅引渡し時期と給付金算定の前提となる課税証明書の発行年度についてより引用

たとえば、令和2年6月に住宅の引き渡しを受けた場合、課税証明書発行年度は「令和元年度(平成31年度)」で、対象となる収入期間は、「平成30年の1月1日から12月31日までの1年間」であることがわかります。

このようなずれが生じる理由は、すまい給付金の金額は、都道府県民税の所得割額により決定される仕組みになっているからです。

給付額を算定する給付基礎額は、収入に応じて決まります。

すまい給付金制度では、収入(所得)を全国一律に把握することが難しいため、収入に代わり、収入に応じて決まる都道府県民税の所得割額を用いて給付基礎額を決定する仕組みとしています。

出典 すまい給付金 収入についてより引用

なお、令和元年度(平成31年度)の都道府県民税の所得割額は、平成30年1月1日から平成30年12月31日までの収入や所得をはじめ、所得控除額などによって決定されます。

つまり、都道府県民税の所得割額は、前年度の収入を基に計算されることになるため、一定期間のズレが生じることになるわけです。

すまい給付金を申請するための必要書類

ここまで解説させていただきましたように、すまい給付金の給付を受けるためには、住宅の要件と人の要件のいずれも満たしている必要があります。

これらの要件をいずれも満たすことができている場合、以下で紹介する必要書類を添えてすまい給付金の申請を行うことで、すまい給付金を受け取ることができます。

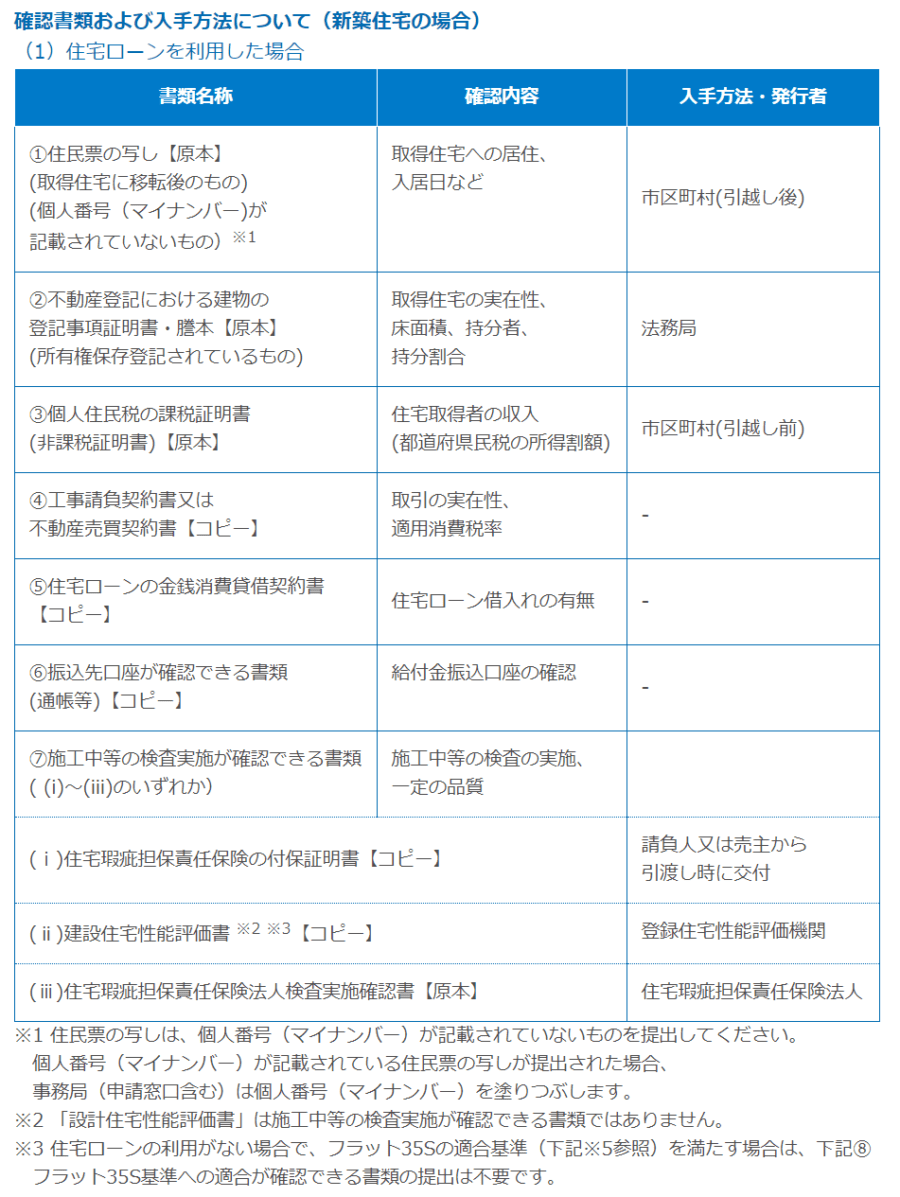

新築住宅の場合に必要な書類

出典 すまい給付金 申請に必要な書類について(新築住宅)より引用

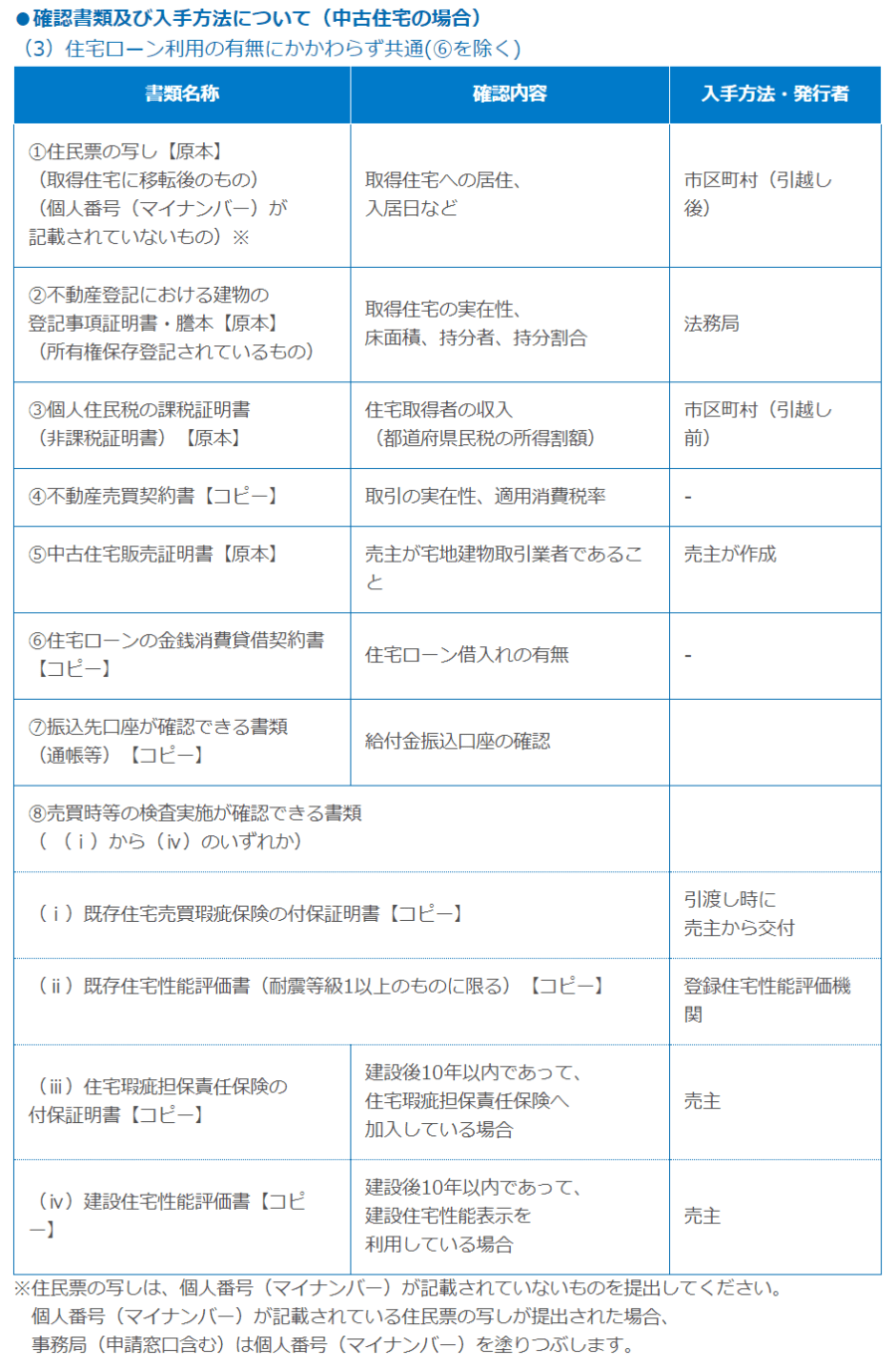

中古住宅の場合に必要な書類

出典 すまい給付金 申請に必要な書類について(中古住宅)より引用

すまい給付金の申請方法

すまい給付金を申請するには、購入した住宅に入居した後でなければなりません。

この時、すまい給付金を申請する方法は、大きく「窓口へ申請する方法」と「郵送で申請する方法」の2つに分けられます。

どちらか、やりやすい方法を選択して申請すること!

窓口へ申請する方法

窓口へ申請する方法を選択する場合、以下のリンクより、お住いの都道府県や市区町村を選択し、該当する窓口へ申請することで足ります。

郵送で申請する方法

郵送で申請する方法を選択する場合、以下のリンクより、郵送先や注意事項をよく確認して申請を行うようにしていただくことで足ります。

時間がかからず、確実に申請することができるため安心感も得られるためです。

すまい給付金についてあらかじめ知っておきたい注意点

すまい給付金は、これまで解説した流れの通りに行っていただくことで、後日、お金が指定した銀行口座へ振り込まれることになります。

ここでは、すまい給付金について、あらかじめユーザーの皆さまが知っておきたい注意点を個別に解説していきます。

すまい給付金は、個別に申請する必要がある

すまい給付金についてあらかじめ知っておきたい1つ目の注意点として、すまい給付金は、個別に申請する必要があることがあげられます。

たとえば、夫婦や親子といったように、1人ではなくお互いの収入を合算して住宅を取得することもあると思います。

この時、夫婦や親子が、いずれもすまい給付金の給付対象である場合、それぞれが個別に申請を行う必要があります。

Q2 .住宅を夫婦で共有しています。すまい給付金は、世帯単位で申請できますか?

A2.世帯単位での申請はできません。申請は、持分保有者個人単位で行う必要があります。

出典 すまい給付金 よくあるご質問|すまい給付金についてより引用

上記の解説より、夫婦や親子が、いずれもすまい給付金の給付対象である場合、すまい給付金の申請に必要な書類も基本的に2部用意しなければなりません。

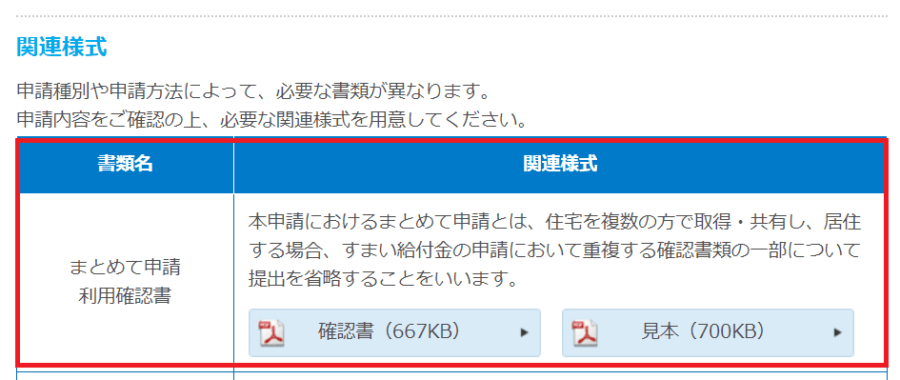

ただし、必要書類の中には、まとめて1部のみで省略できる必要書類もあります。

Q3.住宅を共有する夫婦がそれぞれ申請する場合、すべての書類をそれぞれ揃える必要がありますか?

A3.住宅を取得・共有し居住する複数の方が本人受領で申請する場合、「まとめて申請」を利用すれば、重複する確認書類の一部について提出を省略することができます。

なお、「まとめて申請」を利用する場合は、複数の申請者の申請書類を同時に提出してください。郵送による申請の場合は、一つの封筒に同封して提出してください。

出典 すまい給付金 よくあるご質問|すまい給付金についてより引用

すまい給付金の申請期限について

すまい給付金についてあらかじめ知っておきたい2つ目の注意点として、すまい給付金には申請期限がある点があげられます。

Q9. 給付対象となる住宅取得であればいつ申請しても良いのですか?

A9.住宅の引き渡しを受けてから、1年以内に申請してください。(当面、1年3ヶ月に延長しています。)

出典 すまい給付金 よくあるご質問|すまい給付金についてより引用

すまい給付金は、給付の対象となる人が「申請」をすることによって、給付が受けられるお金です。

そのため、すまい給付金は、申請しなかったことに加え、上記解説にある申請期限を超えてからの申請は、すまい給付金を受け取れないことにつながるため注意が必要です。

FP実務上、実際にあります!

すまい給付金における税金の取り扱いについて

すまい給付金についてあらかじめ知っておきたい3つ目の注意点として、すまい給付金と税金の取り扱いがあげられます。

Q18.すまい給付金は、課税されません。

A18.ただし、他に一時所得が有る場合等、確定申告が必要になる場合がありますので、ご注意ください。

なお、住宅ローン減税の適用を受ける場合、会社員の方でも初年度については確定申告が必要です。※詳しくは最寄りの税務署、税理士にご相談ください。

※代理受領を行った場合も、申請者における給付金の取扱いは同様です。

出典 すまい給付金 よくあるご質問|すまい給付金についてより引用

はじめに、上記解説では、すまい給付金は、課税されないと解説しています。

ただし、厳密には、すまい給付金を受け取った場合、そのお金は「一時所得」として、税法上、課税対象となります。

Q.「すまい給付金」や「住まいの復興給付金」を受け取った場合には、所得税の課税対象になりますか。

A.「すまい給付金」や「住まいの復興給付金」(以下「すまい給付金等」という。)を受け取った場合には、受け取った日の属する年分の一時所得として所得税の課税対象になります。

出典 国税庁 No.1490 一時所得 Q&A すまい給付金等の課税関係より引用

次から、簡単に解説していきます。

すまい給付金に税金がかかるのか、かからないのかのポイントは、すまい給付金に加え、別の一時所得があるのか、ないのかといった部分となります。

なお、国税庁では、一時所得に該当するものの例として以下のようなものをあげています。

1.懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

2.競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)

3.生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

4.法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます。)

5.遺失物拾得者や埋蔵物発見者の受ける報労金等

出典 国税庁 No.1490 一時所得 1 一時所得とはより引用

要は、すまい給付金を受け取った年に、上記のような所得もあった場合は、税金がかかる可能性がある。

一方、すまい給付金を受け取った年に、上記のような所得がなかった場合は、税金がかかる心配はないということです。

【重要】すまい給付金と住宅ローン控除の関係について

すまい給付金についてあらかじめ知っておきたい4つ目の注意点として、すまい給付金と住宅ローン控除の関係があげられます。

(住宅ローン減税における住宅の所得対価の計算)

交付を受けた住宅について住宅ローン減税の適用を受ける場合、すまい給付金の額は住宅の取得対価から控除されます。※代理受領を行った場合も、申請者における給付金の取扱いは同様です。

住宅事業者が代理受領した給付金は、売り上げの一部に相当するため、課税対象となります。※確定申告の際に、すまい給付金事務局より送付する「すまい給付金の振込みのお知らせ」(圧着ハガキ)が求められる場合がありますので、大切に保管してください。

出典 すまい給付金 よくあるご質問|すまい給付金についてより引用

通常、すまい給付金を受け取った年は、住宅ローン控除を初めて適用する年になることが考えられます。

つまり、確定申告をする必要があるという意味です。

この時、初めて住宅ローン控除の申請をする際、受け取ったすまい給付金は、購入した住宅の取得対価から控除しなければなりません。

仮に、すまい給付金の控除を忘れてしまった場合、後程、税務署から修正申告をするように求められる可能性が極めて高くなるため注意が必要です。

また、すまい給付金を受け取った場合、すまい給付金事務局より送付する「すまい給付金の振込みのお知らせ」(圧着ハガキ)が自宅に郵送されてくるため、そちらを確定申告をする際に必要書類として添付する必要があります。

なお、すまい給付金の振込みのお知らせを紛失または破棄した場合、実際にすまい給付金が振り込まれた口座の写しを添えることでも足ります。

おわりに【独立系FPだからこそ伝えさせていただきたいこと】

本ページでは、すまい給付金とはどのようなお金なのかをはじめ、すまい給付金をもらうために必要な給付条件・申請方法・必要書類・注意点などといった各種情報について独立系FPがわかりやすく解説させていただきました。

今回、当事務所が公開していたすまい給付金の記事について大幅に改編するきっかけになったのは、FP相談(リモート型)のサービスを埼玉県のお客様へ提供させていただいた経緯があったからです。

こちらのお客様には、住宅を購入し、初めての住宅ローン控除を適用するといった情報があった中で、すまい給付金についての注意点をお伝えさせていただきました。

この時、すまい給付金の給付を受けていない、すまい給付金というものがあったことを知らなかったという事実が判明しました。

筆者は、独立系FPとして、このお客様に住宅を販売した不動産業者に対して強い憤りを感じたことは言うまでもありません。

合わせて、お客様に対しては、速やかにすまい給付金の申請をしてもらえるように情報提供とアドバイスをさせていただきました。

独立系FPという仕事をしていますと、個人的に当たり前と思うことが当たり前にできていないといったお客様がいることはすでに認識しています。

しかしながら、やはり、各種法律やお金の制度など、知らなければ損をするようなことって、本当にたくさんあることを今回、改めて感じることができました。

日本では、物やサービスを購入する文化がありながらも、情報提供といった分野に対してお金を支払うといった文化がまだまだ定着していないことも確かです。

とはいえ、情報提供にお金を支払ったことによって、お金を支払ったこと以上に元を取れる場合があるといった事実は、やはり、実際にお金を支払ってご相談をしたお客様しか感じることもできません。

このように考えた時、当事務所に求められているものは、ご依頼をしてくれたお客様がいかに満足し、お金の面でしっかりと直接効果が得られる結果を残してあげられるのか?といったことだと身に染みて感じます。

本ページが役に立った人や良かったと感じていただけた人は「いいね」や「SNS」で発信していただけたら励みになります。