本ページでは、日本学生支援機構の貸与型奨学金とはどのような奨学金なのか、その特徴やポイントについて、独立系ファイナンシャルプランナー(FP)が、わかりやすくまとめて紹介していきます。

はじめに、日本学生支援機構は、学生に対する支援や高等学校教育に対する支援など様々な支援や活動をしている独立行政法人にあたり、その中の1つに、高校や大学などへ進学する際に必要な教育資金を貸付する奨学金があります。

この日本学生支援機構の奨学金は、大きく「貸与型」と「給付型」と呼ばれる2つの種類の奨学金に分けられるのですが、本ページでは、これらの内、貸与型奨学金についての特徴やポイントの紹介のほか、日本学生支援機構の奨学金を活用する上であらかじめしっかりと押さえておきたいポイントについてもわかりやすく解説を進めていきます。

目次

【どのような制度?】日本学生支援機構の奨学金とは

日本学生支援機構の奨学金とは、経済的な理由によって修学をするのが難しい優れた学生に対して、高校や大学などでの学費の貸与を行うことで、学生が安心して勉学に励めるように支援する制度です。

経済的理由で修学が困難な優れた学生に学資の貸与を行い、また、経済・社会情勢等を踏まえ、学生等が安心して学べるよう、「貸与」または「給付」する制度です。

出典 独立行政法人日本学生支援機構 JASSOの奨学金とは より引用

これまで、日本学生支援機構の奨学金には、貸与型奨学金のみの取り扱いとなっておりましたが、平成29年4月より給付型の奨学金が始まり、さらに、2020年4月に進学や進級する学生からは、給付型奨学金の対象者が広がることがすでに決まっています。

そのため、これから日本学生支援機構の奨学金を活用することを検討されている方は、まずもって、貸与型奨学金と給付型奨学金の違いや特徴をしっかりと押さえておくことが必要になると言えます。

日本学生支援機構の貸与型奨学金とは

日本学生支援機構の貸与型奨学金とは、日本学生支援機構が学生本人に対して学費などの資金を貸与(貸付)する奨学金のことを言います。

重要なポイントとして、貸与型奨学金は、貸与を受けた学生本人が債務者となるところにあり、将来、大学や短大などの学校を卒業し、社会人として働くようになった後は、就職して勤務先から支給された給与などで長い期間をかけて奨学金を返済していく義務が発生するところにあります。

そのため、奨学金の貸与を受ける学生は、将来の借金を抱えることや、奨学金は、将来、社会に出て良い職に就くための先行投資であることを十分理解しておく必要があり、学生の親御さんは、学生本人とこれらの情報を共有し、よく話し合った上で奨学金の貸与を受けるかどうかを判断しておく必要があります。

なお、貸与型奨学金は、日本国内にある大学・短大・高校・専門学校・大学院の学生に対して貸付する「国内の奨学金」と、外国にある大学・短大・大学院に短期留学する学生や海外の大学院に進学を希望する人を対象にした「海外留学のための奨学金」に大きく分けられるほか、いずれの奨学金も貸与された奨学金に利息の付かない「第一種奨学金」と利息の付く「第二種奨学金」に分けられる特徴があります。

第一種奨学金と第二種奨学金の違いとは

日本学生支援機構の貸与型奨学金である第一種奨学金と第二種奨学金の違いは、利息があるものとないものだけではなく、貸与の対象者や貸与額をはじめ、選考や返済方法なども大きく異なります。

| 貸与型奨学金の種類 | 第一種奨学金 | 第二種奨学金 |

| 奨学金の対象者 | 国内の大学院・大学・短期大学・高等専門学校・専修学校(専門課程)に在学する学生・生徒が対象 | 国内の大学院・大学・短期大学・高等専門学校(4・5年生)・専修学校(専門課程)の学生・生徒が対象 |

| 利息 | 無利息 | 年(365日あたり)3%を上限とする利息付。なお、在学中は無利息 |

| 選考 | 特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与 | 第一種奨学金よりゆるやかな基準によって選考された人に貸与 |

| 貸与金額 | 学校種別(大学院・大学・短期大学・高等専門学校・専修学校(専門課程))、設置者(国立・公立・私立)、入学年度、通学形態(自宅通学・自宅外通学)によって定められた貸与月額のいずれかを選択 | 大学院においては5種類の貸与月額から、大学・短期大学・高等専門学校(4・5年生)・専修学校(専門課程)においては11種類の貸与月額から、それぞれ自由に選択 |

| 奨学金の返済方法 | 定額返還方式、または、所得連動返還方式 | 定額返還方式のみ |

第一種奨学金の貸与を受けるには、第二種奨学金の貸与を受けるよりもハードルが高く、かつ、学校の成績が優秀であることが求められるため、誰でも希望の通りに第一種奨学金の貸与を受けることができるわけではありません。

そのため、仮に、将来、第一種奨学金の貸与を受けて進学をしたいと考えている場合、普段の学業に励み、優秀な成績を残しておくことが大前提となります。

なお、第一種奨学金と第二種奨学金の貸与は併用して受けることもできる特徴もあるため、この辺も合わせて押さえておきたいポイントと言えます。

貸与型奨学金で貸与を受けることができる金額

貸与型奨学金で貸与を受けることができる金額は、奨学金の種類が第一種奨学金なのか第二種奨学金なのかをはじめ、進学する学校が、大学、短大、大学院、専門学校、高校などによってそれぞれ金額が異なっているほか、自宅からの通学なのか、自宅外からの通学なのかによっても選ぶことができる貸与金額が異なっています。

そのため、こちらにつきましては、ユーザーの皆さまが、ご自身で金額を確認する必要があることになりますが、以下、参考までに大学へ進学する場合の貸与月額について、日本学生支援機構のWEBサイトから引用して紹介します。

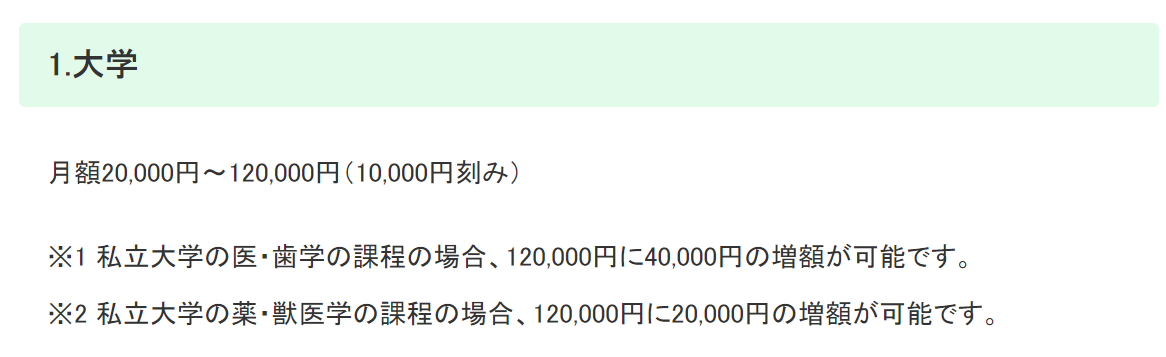

第一種奨学金の貸与を受ける場合で、大学へ進学する場合の貸与月額

出典 独立行政法人日本学生支援機構 平成30年度以降入学者の貸与月額 1.大学より引用

第二種奨学金の貸与を受ける場合で、大学へ進学する場合の貸与月額

出典 独立行政法人日本学生支援機構 第二種(利息が付くタイプ) 1.大学より引用

なお、画像の引用リンクより、第一種奨学金および第二種奨学金の貸与月額をそれぞれ確認することができますので、進学先が大学以外の方は、それぞれのリンクから確認されてみることをおすすめします。

日本学生支援機構の奨学金を申し込みする方法

日本学生支援機構の奨学金を申し込みするには、学生が通っている学校を通じて、奨学金の申し込みを行うことになっているため、奨学金の手続きなどについては、それぞれの学校の指示に従って行う必要があります。

日本学生支援機構の奨学金申込みは学校を通じて行います。奨学金の申込み手続きについては在学している学校の指示にしたがってください。なお、進学前に奨学金の予約をする制度(予約採用)があります。現在、在学している学校へお問い合わせください。

出典 独立行政法人日本学生支援機構 申込み手続きについてより引用

なお、奨学金の申し込み手続きにあたり、あらかじめ確認しておく事項として、個人信用情報の取扱いに関する同意、保証制度の選択、利率の算定方法の選択といった3つの事項があります。

個人信用情報の取扱いに関する同意について

日本学生支援機構の奨学金を申し込みする上で、個人信用情報の取り扱いに関する同意をする必要があり、これに同意をしない場合、奨学金の貸与を受けることはできません。

奨学金の貸与を申し込むときに、「確認書兼個人信用情報の取扱いに関する同意書」を提出し、個人信用情報機関の利用と登録等について同意する必要があります。個人信用情報機関への登録について同意がない場合は、奨学金の貸与を受けることができません。

出典 独立行政法人日本学生支援機構 個人信用情報の取扱いに関する同意より引用

なお、将来、奨学金の返済が始まった場合で、奨学金の返済が一定期間以上滞った時は、延滞となっていることが個人信用情報機関に登録されることになりますが、これによって受ける大きな弊害につきましては、本ページ内の「奨学金の返済が延滞した場合の取り扱い」で紹介します。

保証制度の選択について

日本学生支援機構の奨学金の貸与を受けるためには、保証制度を選択する必要があり、具体的には、「人的保証制度」と「機関保証制度」の内、いずれかの保証制度を選択しなければなりません。

人的保証制度と機関保証制度の大きな違いは、保証料がかかるかかからないのかの違いもあげられますが、これら2つの主な違いは以下の通りです。

| 奨学金の保証制度 | 人的保証制度 | 機関保証制度 |

| 保証制度の主な概要 | 連帯保証人および保証人として、日本学生支援機構が定める条件を満たす人に奨学生本人が依頼し、奨学金の返還について連帯保証人および保証人を引き受けてもらう制度 連帯保証人は、原則として、父母となるが、以下、連帯保証人になるためには、以下のすべての条件を満たしている必要がある

保証人は、原則として、おじ・おば・兄弟姉妹などになるが、以下、保証人になるためには、以下のすべての条件を満たしている必要がある

|

|

| 保証料の有無 | なし | あり |

人的保証制度を活用するには、上記表の条件に合致した連帯保証人と保証人を選ばなければならず、これら2名を選ぶことができるのであれば、人的保証制度を活用するのが望ましいでしょう。

一方、人的保証制度を活用するための連帯保証人や保証人となる人が見当たらない場合は、機関保証制度を活用することで、日本学生支援機構の貸与型奨学金を受けることができます。

なお、奨学金の貸与を受ける上で必要になる保証料は、機関保証制度を活用した場合のみに限られており、実際にかかる保証料は、奨学金の貸与を受けた金額によって変わることになります。

また、当初、機関保証制度を活用したものの、後から人的保証制度に変更するといったこともできませんので、最初にどちらの保証制度を選ぶのかが極めて重要なポイントになると言えます。

利率の算定方法の選択について

日本学生支援機構の奨学金の内、第二種奨学金および入学時特別増額貸与奨学金については、貸与された奨学金にかかる利息を算定するための利率算定方法を選ぶ必要があります。

この時、利率算定方法には、「利率固定方式」と「利率見直し方式」の2種類があり、住宅ローンの金利を選ぶ際の固定金利と変動金利とイメージするとわかりやすいでしょう。

以下、「利率固定方式」と「利率見直し方式」の違いについて、日本学生支援機構のWEBサイトから引用して紹介します。

利率固定方式

貸与終了時に決定した利率が、返還完了まで適用されます。将来、市場金利が変動した場合も、利率は変わりません。

出典 独立行政法人日本学生支援機構 利率の算定方法の選択 利率算定方法について 利率固定方式より引用

利率見直し方式

貸与終了時に決定した利率を、おおむね5年ごとに見直します。将来、市場金利が変動した場合は、それに伴い利率も変わります。(将来、市場金利が上昇(下降)した場合は、貸与終了時の利率より高い(低い)利率が適用されます。)

1「貸与終了時に決定した利率」とは、機構が奨学金交付のために借入した資金を貸与終了時に借り換えた財政融資資金の利率です(財政融資資金の借り換えと併せて債券を発行した場合は、財政融資資金と債券の利率を加重平均して利率を決定します)。

2 借り換える財政融資資金は、利率固定方式のためのものが固定利率型、利率見直し方式のためのものが5年利率見直し型です。

出典 独立行政法人日本学生支援機構 利率の算定方法の選択 利率算定方法について 利率見直し方式より引用

貸与を受けた奨学金にかかる利率は、利率見直し方式の方が利率固定方式よりも低いのですが、住宅ローンの金利の選び方のように、いずれの方式にもメリットやデメリットがあります。

これから奨学金の貸与を受ける学生の中には、未成年で社会経験がない人も多くおられることを踏まえますと、学生の親御さんの金融知識や判断が大きな分かれ目になるとも考えられます。

そのため、学生の親御さんが、これらの利率方式についてしっかりと理解し、学生本人に伝えることや、学生本人としっかりと話し合って決めることが重要なポイントになると言えます。

また、子供である学生本人が、将来、ご自身で住宅ローンの申し込みをする時などの経験の1つにもなると考えることもでき、本人が、利率の違いを知り、先々について考えられる良い機会にも恵まれることを踏まえますと、親御さんが勝手に独自見解で決めたり誘導するのは避けるべきだと筆者は考えます。

なお、奨学金の貸与利率は、以下、日本学生支援機構のWEBサイトから確認することができます。

参考 独立行政法人日本学生支援機構 平成19年4月以降に奨学生に採用された方の利率

日本学生支援機構から貸与を受けた奨学金を返済する方法

日本学生支援機構から貸与を受けた奨学金を返済する方法は、大きく「定額返還方式」と「所得連動返還方式」の2つに分けられる特徴があります。

定額返還方式とは、その名称の通り、貸与を受けた奨学金の金額や返済期間に応じて毎月の返済金額が決定する返済方法のことを言います。

たとえば、毎月12,000円の返済金額が必要な場合、奨学金をすべて完済するまでの間、ずっと12,000円の返済金額で変わらないといったイメージです。

一方、所得連動返還方式は、学生が大学などの学校を卒業し、社会人になってからの年収に応じて1年間の返済する金額が決定する返済方法のことを言います。

そのため、たとえば、年収が200万円であれば月々4,700円、年収300万円であれば月々8,900円のように、年収(所得)によって返済金額が変わることになりますが、最低返還月額は2,000円となっているほか、令和元年10月現在において、所得連動返還方式を活用できるのは、第一種奨学金を貸与されている学生で、かつ、機関保証制度を活用した場合のみに限られている点に注意が必要です。

おそらく、今後は、第二種奨学金を貸与されている学生などにもその範囲が広がるのではないかと筆者は予測しておりますが、現状では、このような取り扱いになっています。

奨学金を返済していくのが難しいときの制度について

日本学生支援機構の奨学金制度では、奨学金の貸与を受けた学生が、将来、何らかの理由で奨学金の返済が難しくなった事情が発生した場合において、減額返還制度、返還期限猶予制度、返還免除制度といった各種制度を設けています。

ただし、これらの各種制度を活用するためには、それぞれ条件が設けられており、詳細は、以下の通りです。

減額返還制度とは

減額返還制度とは、失業、傷病、災害、経済的に困難になった場合などの事情が生じた場合に、日本学生支援機構に対して申請をすることによって、本来、返済するべき奨学金の返済金額を減額して返済することができる制度です。

仮に、減額返還制度を申請しますと、1回の申請で適用される期間は、12ヶ月(1年)で最長180ヶ月(15年)まで延長され、本来、返済するべき奨学金の返済金額が、2分の1または3分の1に減額されます。

たとえば、毎月の奨学金の返済金額が12,000円だったとした場合、減額返還制度を申請することで、毎月の奨学金の返済金額が、6,000円や4,000円に減額されるといったイメージです。

なお、減額返還制度は、本来、返済しなければならない奨学金の返済を延滞している場合は、申請することができないため、毎月の奨学金を返済するのが困難な予兆が生じた場合に、早めに申請をしておくことが重要なポイントになると言えます。

返還期限猶予制度とは

返還期限猶予制度とは、失業、傷病、災害、経済的に困難になった場合などの事情が生じた場合に、日本学生支援機構に対して申請をすることによって、本来、返済するべき奨学金の返済を先延ばしすることができる制度です。

仮に、返還期限猶予制度を申請しますと、適用される期間は、通算で120ヶ月(10年)が限度となりますが、申請理由が、傷病、生活保護受給中、産休中、育休中などの場合は、左記10年の猶予期限がありません。

たとえば、毎月の奨学金の返済金額が12,000円だった場合で、産休中や育休中を理由に返還期限猶予制度を申請しますと、この期間の奨学金の返済が先延ばしされ、産休や育休が明けて復職した後に、引き続き毎月12,000円の返済が始まるといったイメージです。

なお、前項で紹介した減額返還制度および本項で紹介した返還期限猶予制度のいずれも、本来、返済する必要がある奨学金の返済元金や利息が免除されるものではない点に注意が必要であり、あくまでも、日本学生支援機構が、奨学金の返済を継続して行うのが難しい特別な事情に対して柔軟な対応をしてくれていると理解しておく必要があります。

返還免除制度とは

返還免除制度とは、奨学金の債務者である本人が死亡した場合、精神障害や身体障害によって働けなくなった場合や、これらの理由で働き方に大きな制限を受けることになった場合などで奨学金の返済ができなくなった時に、日本学生支援機構に対して申請をすることで、奨学金の返済で残っている分の全部または一部の返済が免除される制度です。

通常、相続が発生したことによって故人が抱えている債務は、相続人が承継することになりますが、奨学金の返還免除制度を申請し、適用されることで、相続人は、奨学金の全部または一部の債務を承継しなくて済む可能性があることを意味します。

また、精神障害や身体障害によって働けなくなった場合やこれらの理由で働き方に大きな制限を受けることになった場合ですと、奨学金の返還免除制度を申請して適用することで、日常生活における経済的負担が少なからず軽減されることも十分予測されます。

奨学金の返済が延滞した場合の取り扱い

日本学生支援機構では、奨学金の返済が延滞した場合、奨学金の返済義務がある本人をはじめ、連帯保証人や保証人に対して文書と電話による督促を行います。

本機構では、返還金を延滞すると、本人、連帯保証人、保証人に対して、文書と同時に電話による督促を行うこととしております。

出典 日本学生支援機構 延滞した場合より引用

なお、奨学金の返済が延滞した場合において、日本学生支援機構からの文書や電話による督促に応じなかった場合、一定の条件の下、個人信用情報に延滞の履歴が登録されてしまい、以後、一定期間に渡って、自動車ローンや住宅ローンといった各種ローンの審査に通過しない、クレジットカードを保有したり使用することができないなど、日常生活や将来のライフプランを考えていく上で、大きな弊害が生じてしまうことにつながるため、この部分は極めて重要なポイントになると言えます。

個人信用情報の取り扱いに関する同意書を提出していただいている方のうち、現在奨学金を返還されている方は、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。新たに返還を開始する方は、返還開始後6か月経過時点で延滞3か月以上の場合に登録されます。登録の判定は返還開始から6か月が経過してから、毎月行われます。具体的には、平成23年度に採用され大学で4年間貸与を受けた場合、平成27年10月返還開始となり、そこから6か月後以降の時点(平成28年4月以降)で、延滞3か月以上の場合に登録されます。

出典 日本学生支援機構 個人信用情報機関への個人情報・個人信用情報の登録 個人信用情報機関に個人情報を登録する条件より引用

個人信用情報機関に延滞者として登録されると、その情報を参照した金融機関等がその人を「経済的信用が低い」と判断することがあります。それによって、クレジットカードが発行されなかったり、利用が止められたりすることがあります。そのため、各種料金(公共料金や携帯電話等)の引落し、ショッピング(インターネット含む)やキャッシング等ができなくなる場合があります。また、自動車ローン及び住宅ローン等の各種ローンが組めなくなる場合があります。一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

出典 日本学生支援機構 個人信用情報機関への個人情報・個人信用情報の登録 個人信用情報機関に登録されるとより引用

日本学生支援機構の奨学金の返済を延滞し、個人信用情報に登録がされてしまいますと、奨学金の返済が終了してから「5年後」にその履歴が削除されることになるため、いわば、相当長い期間に渡って不利益を被ることになります。

しかしながら、これはとても厳しい言い方となるのですが、いわば「自業自得」です。

借りたお金をしっかりと返済することは社会の常識であるほか、すでに解説をしましたように、日本学生支援機構では、奨学金の返済が困難な場合のための各種制度が設けられているため、これらの制度を再度確認し、奨学金の延滞や個人信用情報への登録といった最悪な事態にならないようにしておくことが重要なポイントになります。

また、奨学金は、すでにお伝えしましたように、学生本人が将来の借金を抱えることであり、将来、社会に出て良い職に就くための先行投資であるわけでありますから、お金を借りてまで進学して学問を学ぶ必要があるのか、将来、どのくらいのお金をどのくらいの期間に渡って返済し続けていく必要があるのかなど、学生本人と親御さんの双方が話しあったり、進学資金シミュレーターを活用して情報共有しておくことが極めて重要です。

おわりに

日本学生支援機構の貸与型奨学金について特徴やポイントをまとめて紹介させていただきましたが、本ページを作成していく上で、欠かすことができないポイントを記述してましたら、あっという間にものすごい長文となってしまいました。

最後まで目通しいただきまして、大変お疲れ様でございました。

日本学生支援機構の奨学金は、貸与型の奨学金と給付型の奨学金の2種類の奨学金があるのですが、たとえば、学生の親御さんの経済的な事情によって、子供が進学をするのを断念しなければならないといった事態は、給付型の奨学金が創設されたこともあり、現在では、大きく軽減されることになっていると言い切ることができます。

しかしながら、学生の親御さん自身が、このような制度があることを知らないことによって、子供の学習に対する意欲が阻害されてしまったり、子供の将来が大きくマイナスの方向へ行ってしまうことは絶対に避ける必要があります。

また、筆者が住んでいる秋田県のように、お住いの都道府県などによっては、県外の大学などへ進学し、ふるさとに戻ってきて就職をした場合に、一定の条件を満たすことで、日本学生支援機構の奨学金などの返還を助成してくれる制度もあるため、奨学金を活用するか否かを考える際、将来のことも視野に入れた上で学生と親御さんが話し合っておくことも重要なポイントと言えます。

このように、各種制度を知った上で将来のライフプランを考えることは、とても重要なことであるのと同時に、これらの制度を知らないことによって、効果的な選択肢を選べないことを避けられるような努力が学生および親御さんの双方にとって必要とも言えます。

いずれにしましても、日本学生支援機構を含む奨学金を活用して進学するということは、学生本人の人生が大きく変わる分岐点となることは確かですので、学生本人に対して親御さんが足りない情報を提供し、学生自身が、将来について真剣に考えるきっかけになるのが望ましいことなのではないかと筆者は考えます。