公立高校や私立高校へ子供が進学することは、現代では当たり前のような構図となっておりますが、この時、一定の条件を満たしていることによって、公立高校や私立高校の学費に対する支援が国からなされます。

これを高等学校等就学支援金制度と言い、2020年4月から、高等学校等就学支援金制度は新しい制度に変更になります。

そのため、これまでの制度を旧制度、2020年4月から始まる制度を新制度と分けて呼ぶこともありますが、本ページでは、子育て世帯を対象に、公立高校および私立高校の学費に対する支援制度である高等学校等就学支援金制度についてポイントを紹介していきます。

目次

高等学校等就学支援金制度(旧制度)とは

高等学校等就学支援金制度とは、進学した高校が国公私立を問わず、一定の要件を満たした場合に、国から高校の学費にあたる授業料が支援される制度のことを言います。

ポイントは、公立高校や私立高校などといった部分が問われないため、次項で紹介する支援を受けるための一定要件を満たしていれば足りるところにあります。

なお、高等学校等就学支援金を受けるための一定要件には、在学要件、在住要件、所得要件といった3つの要件をいずれも満たしている必要があるのですが、結論をざっくり申し上げますと、これら3つの要件の内、所得要件が満たされていれば、高等学校等就学支援金が受けられると理解しても良いでしょう。

在学要件

高等学校等就学支援金を受けるための在学要件とは、国立・公立・私立の高校を問わず、以下の学校に在籍している人が対象になります。

高等学校(全日制、定時制、通信制) ※専攻科・別科を除く

中等教育学校の後期課程 ※専攻科・別科を除く

特別支援学校の高等部

高等専門学校(第一学年から第三学年まで)

専修学校の高等課程

専修学校の一般課程(高等学校入学資格者を入所資格とする国家資格者の養成施設)

各種学校(高等学校入学資格者を入所資格とする国家資格者の養成施設及び告示で指定した外国人学校)

上記の学校へ在学していれば在学要件を満たすことになりますが、たとえば、高校受験に合格し、中学から高校へ進学する場合をはじめ、高校2年生や高校3年生といったように、現状で高校へ在学しているのであれば、こちらの要件は満たしていると考えることができます。

なお、当然のことながら、高校をすでに卒業した人や高校に在学した期間(定時制・通信制に在学した期間は、その月数を1月の4分の3に相当する月数として計算)が通算して36月(3年)を超えた人(留年した人)、科目履修生、聴講生などは支援金の支給対象外となります。

在住要件

高等学校等就学支援金を受けるための在住要件とは、日本国内に住所を有する方が対象です。

特殊な事情がある世帯でない限り、日本国内に住所がないといったことは考えにくいため、在住要件は、ほぼすべての世帯が満たしていると考えられるでしょう。

所得要件

高等学校等就学支援金を受けるための所得要件とは、保護者などの市町村民税所得割額と道府県民税所得割額の合算額が、507,000円未満である世帯となります。

何を言っているのかさっぱりわからないという声が聞こえてきそうですので、1つずつ解説を加えていきます。

まず、「保護者など」とは、両親がいる場合は、父親と母親の市町村民税所得割額と道府県民税所得割額の合算額が507,000円未満である世帯となります。

なお、両親がいない場合は、扶養義務のある未成年後見人、保護者がいない場合は、主たる生計維持者または生徒本人となりますが、これらのように特殊な場合や、昨今、ニュースにも度々なっているDV(配偶者暴力)や児童虐待などがある場合は、お住いの都道府県の担当課へ直接尋ねるのが望ましいでしょう。

次に、「市町村民税所得割額と道府県民税所得割額の合算額が、507,000円未満である世帯」についてですが、こちらについては、次項の所得割額の確認方法で図解入りで紹介していきます。

所得割額の確認方法

所得割額の確認方法は、会社員などのように給与所得者の人と自営業者などのように事業所得などがある人によって、確認方法が異なります。

以下のイメージ図は、給与所得者の人が、毎年6月頃になると市区町村を通じて勤務先から渡される「市町村民税・県民税特別徴収税額通知書」になりますが、これを見ることによって、所得割額を確認することができます。

たとえば、夫婦共働きで、いずれも給与所得者であるのであれば、夫および妻の市町村民税・県民税特別徴収税額通知書を確認し、夫婦の市町村民税所得割額と道府県民税所得割額の合算し、これが507,000円未満であるかどうかを確認すれば足りることになります。

なお、市町村民税・県民税特別徴収税額通知書は、勤務先が本人に対して渡す必要があるものではありますが、勤務先によっては、そのまま本人に渡さないでいるケースも決して珍しくありません。

そのため、勤務先から市町村民税・県民税特別徴収税額通知書を手渡されていない場合は、勤務先に確認しておくことが望ましいと言えます。

こちらは余談ですが、勤務先に聞きづらいという場合は、300円程度の手数料がかかってしまいますが、お住いの市区町村役所から課税証明書(名称はそれぞれの市区町村によって異なります)を取得することで所得割額を確認することも可能です。

自営業者など、事業を営んでいる人などの場合は、「市民税・県民税納税通知書(お住いの地域によって名称は異なります)」が、自宅へ郵送されてきていると思われますので、そちらの書類から所得割額を確認することで足ります。

高等学校等就学支援金を受けるためのポイントまとめ

高等学校等就学支援金を受けるためには、在学要件、在住要件、所得要件といった3つの要件をいずれも満たしている必要があります。

ただし、それぞれの要件を確認しますと、在学要件と在住要件は、ほぼすべての世帯が要件を満たしていると考えられ、所得要件が満たされていれば、支援金の受け取りに問題がないと考えられます。

なお、所得要件である「市町村民税所得割額と道府県民税所得割額の合算額が、507,000円未満である世帯」は、両親のうちどちらか一方が働き、高校生一人(16歳以上)、中学生一人の子供がいる世帯の場合、年収換算すると約910万円未満と文部科学省では公開しておりますが、あくまでもモデルケースとなっているため、市町村民税・県民税特別徴収税額通知書や市民税・県民税納税通知書でしっかりと確認しておくことが望ましいと言えます。

高等学校等就学支援金制度(新制度)とは

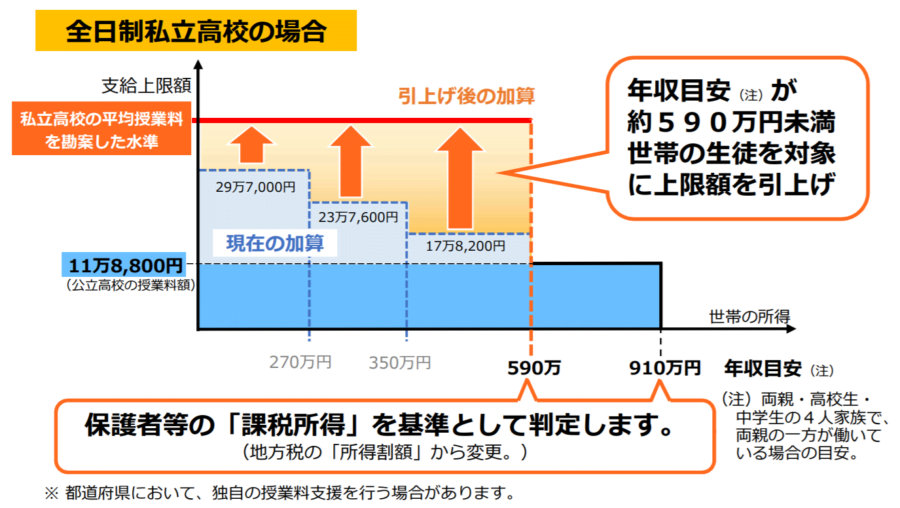

本記事の冒頭では、2020年4月から、高等学校等就学支援金制度は新しい制度に変更になることをお伝えしましたが、旧制度との主な違いは、公立高校ではなく私立高校などに進学する子供がいる世帯に対して就学支援金の上限額が引上げられる制度改正が行われます。

出典 文部科学省 高校生等への修学支援 2020年4月からの「私立高等学校授業料の実質無償化」リーフレット(令和元年5月) より一部引用

高等学校等就学支援金制度(新制度)は、私立高校などへ進学する子供がいる世帯の年収目安が、約590万円未満に上限額が引き上げられているほか、旧制度で紹介した高等学校等就学支援金を受けるための所得要件が所得割額から課税所得を基準として判定される部分が大きな違いと言えます。

実のところ、高等学校等就学支援金を受けるための所得要件が所得割額から課税所得を基準として判定されることに伴い、当事務所では、ここで言う「課税所得」とは所得税法における課税総所得金額なのか、住民税を計算する上での課税標準額なのか気になりまして、文部科学省に問い合わせてみました。

高等学校等就学支援金制度(新制度)の課税所得の基準とは

文部科学省に問い合わせしたのは、令和元年8月27日のことでしたが、経緯は割愛しまして、結果的に秋田県教育委員会の電話応対いただいた担当者より、現時点で、国からはっきりと明示されていないとの回答をいただきました。

つまり、令和元年8月27日時点で、新制度の判定基準は明確に決まっておらず、合わせて支給金額も決まっていないことを意味します。

今回、当事務所が、高等学校等就学支援金を受けるための所得要件が所得割額から課税所得を基準として判定されることに対して問い合わせをした理由には、所得税と住民税の計算をする上で適用になる所得控除額の違いがあるためです。

たとえば、所得税や住民税を計算する上で適用される基礎控除の金額は、所得税では38万円の控除、住民税では33万円の控除となっており金額が異なります。(令和元年8月現在)

中には、社会保険料控除などのように、所得税も住民税も所得控除の金額が同額の所得控除もあるのですが、少なくとも、所得控除の金額が異なるものがある以上、高等学校等就学支援金(新制度)の判定基準が、所得税法上の課税総所得金額なのか、住民税を計算する上での課税標準額なのか明確でなければ判定のしようがないと思ったため問い合わせて聞いてみたという経緯があったわけです。

ものすごい細かいお話になるのですが、仮に、課税標準額が判定基準となるのであれば、保護者等の「課税所得」と明記せずに、「課税標準額」と明記するのではないかとも感じ、これは白黒はっきりさせておかないと・・・と思ったのですが、現時点では確定していない事項ということで、確定次第、こちらの記事を更新して情報公開したいと考えています。

追記

前項の課税所得の基準について、ユーザー様からお問い合わせをいただいたこともあり、改めて、令和元年10月24日に秋田県に対して詳細を確認したところ、この時点においても、国からはっきりと明示されていない旨の回答をいただいております。

あくまでも、電話の会話内での憶測となりますが、令和元年の年末、または、年明けになってしまうことも予測されるのではないかということでしたので、時期が来ましたら、再度確認し、こちらの記事を更新して情報公開をしたいと思います。

高等学校等就学支援金制度が新制度に変更になることによって、当事務所が強くお伝えしたいこと

高等学校等就学支援金制度が新制度に変更になることによって、現在、私立高校へ在学している生徒がいる世帯の皆さんやこれから私立高校へ進学する生徒がいる世帯の皆さんは税金対策をより確実に行っておく必要性があると感じます。

なぜならば、課税所得によって支援金の判定がなされるためです。

特に、適用し忘れた所得控除額がある場合、判定基準にある課税所得に直接影響を与えることになるため、支援金額にも影響を与えることが考えられ、結果としてロスが発生する懸念も時として否めないでしょう。

そのため、とても細かいお話ではありますが、年末調整や確定申告で1年間の税金精算を行う手続きにおかれましては、これまで以上にしっかりと確認されておくことが望ましいと当事務所では感じています。

秋田県内の私立高校

当事務所は、秋田県の独立系FP事務所であることから、令和元年8月現在における秋田県内の私立高校を以下、紹介しておきます。

聖霊女子短期大学付属高等学校

国学館高等学校

秋田和洋女子高等学校

明桜高等学校

秋田修英高等学校

上記の私立高校へ在学している生徒がいる世帯やこれから進学する世帯の方々は、新制度へ変更になることに伴い、年末調整や確定申告で1年間の税金精算を行う手続きにおかれましては、これまで以上にしっかりと確認されておくことが望ましいでしょう。

高等学校等就学支援金の受給に必要な手続き

高等学校等就学支援金の受給に必要な手続きは、原則として、高校へ入学時の4月に以下の書類を学校などへ提出しますが、具体的には、2つの手続き方法があります。

マイナンバー(個人番号)で所得要件を確認する方法

受給資格認定申請書(学校を通じて配布されます。)

マイナンバーカードの写し等(マイナンバー通知カードの写し、マイナンバーが記載された住民票等)

マイナンバー(個人番号)で所得要件を確認する方法は、学校を通じて配布される受給資格認定申請書とマイナンバーカードの写しなどを提出する方法となりますが、こちらの方法は、一度必要書類を提出することで基本的に追加の書類提出をする必要がないため、手間や時間が省けておすすめの方法と言えます。

課税証明書等で所得要件を確認する方法

受給資格認定申請書(学校を通じて配布されます。)

市町村民税所得割額・道府県民税所得割額が確認できるもの(市町村民税税額決定通知、納税通知書、課税証明書等)

課税証明書等で所得要件を確認する方法は、学校を通じて配布される受給資格認定申請書と市町村民税所得割額・道府県民税所得割額が確認できるものを提出する必要があるのですが、受給資格の認定を受けた場合は、原則として、毎年6~7月に収入状況届出書(学校を通じて配布されます)と市町村民税所得割額・道府県民税所得割額が確認できるもの(市町村民税税額決定通知、納税通知書、課税証明書等)を学校などに提出する必要があるため、手間や時間がかかるほか、必要書類を取り寄せる手数料もかかってしまう場合があります。

そのため、何か特別な事情や考え方がないのであれば、マイナンバー(個人番号)で所得要件を確認する方法を選択する方が望ましいと言えそうです。

高等学校等就学支援金の支給金額

| 高校等 | 支給金額 |

| 国立高等学校、国立中等教育学校の後期課程 | 月額9,600円 |

| 公立高等学校(定時制)、公立中等教育学校の後期課程(定時制) | 月額2,700円 |

| 公立高等学校(通信制)、公立中等教育学校の後期課程(通信制) | 月額520円 |

| 国立・公立特別支援学校の高等部 | 月額400円 |

| 上記以外の支給対象高等学校等 | 月額9,900円 |

公立高校などにおける高等学校等就学支援金は、2020年4月からの新制度の開始によって変更点がありませんので、上記の通りとなります。

なお、私立高校などの高等学校等就学支援金の支給金額は、すでに紹介をしましたように新制度では、具体的な基準や金額が明確になっていないことから、ここでは旧制度による支給金額を紹介しておきますが、私立高等学校、私立中等教育学校の後期課程、私立特別支援学校、国立・公立・私立高等専門学校、公立・私立専修学校、私立各種学校については、世帯の収入に応じて、月額9,900円を1.5倍から2.5倍した金額が支給されることになっています。

これを「加算支給」と言い、具体的な加算支給は、以下の通りです。

| 世帯年収の目安 | 270万円未満 | 270万円~350万円程度 | 350万円~590万円程度 |

市町村民税所得割額と道府県民税所得割額の合算額 | 非課税 | 8万5,500円未満 | 25万7,500円未満 |

| 高等学校等就学支援金の金額 | 年額29万7,000円(2.5倍加算) | 年額23万7,600円(2.0倍加算) | 年額17万8,200円(1.5倍加算) |

なお、高等学校等就学支援金は、高校の授業料に対して支援する制度であるため、高校の授業料を限度として就学支援金が支給されます。

つまり、仮に、授業料と支援金に差額が生じたとしても、その差額が現金などの形で支給されることはない点に注意が必要であり、あくまでも高校にかかる授業料の自己負担金額が軽減または無くなると理解しておく必要があります。

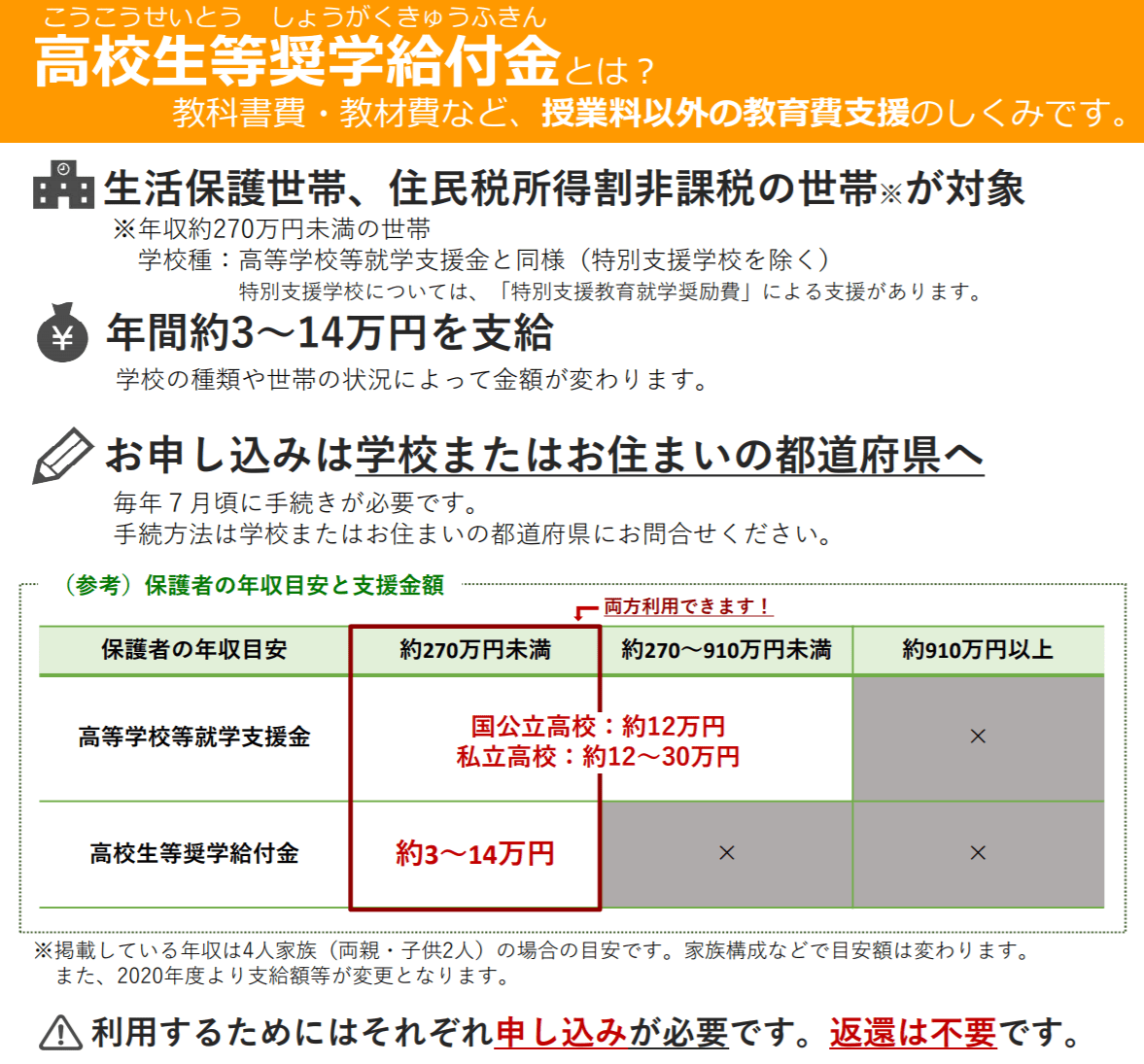

生活保護世帯、住民税所得割非課税の世帯は、高校生等奨学給付金も活用

高校生等奨学給付金は、生活保護世帯や住民税所得割非課税の世帯が対象の支援金であり、教科書や教材費といった授業料以外の教育費を支援するためのお金になります。

高校生等奨学給付金は、年間で3万円から14万円程度が支給されますが、進学した学校や世帯状況によって変わることになるため、これらに該当する世帯は、学校やお住いの都道府県に尋ねてみることが望ましいでしょう。

お住まいの都道府県によっても独自の支援がある

本記事で紹介した高等学校等就学支援金は、国の修学支援にあたりますが、お住いの都道府県によっては、独自の修学支援がなされているところもありますので、それぞれの都道府県のWEBサイトや担当課を通じて確認してみることをおすすめ致します。

使える制度は、賢く活用することによって、家計の支出するお金が軽減できることにつながります。

おわりに

公立高校および私立高校の学費に対する支援制度として、国の高等学校等就学支援金制度について紹介しました。

子育て世帯の方々にとって、子供の教育資金や学費に対する悩みはつきものですが、国や都道府県の支援制度があることも知りつつ、それぞれの子育て世帯が計画的に教育資金を準備する対策を取っておくことが大切だと言えるでしょう。

今回は、高校への進学や学費に対する修学支援の内容でしたが、高校を卒業して大学などへ進学する場合、教育費はこれまで以上に多くなってしまうため、子供が小さい内から時間をかけて無理のない教育資金対策を取っておくことが望ましいと言えます。

なぜならば、短い期間で大きなお金を用意するのは基本的に難しく、時として大きなリスクを負わなければならないからです。

おそらく、多くの子育て世帯の皆さんは、リスクを伴わず、堅実に安定した教育資金の準備をしたいと思われている人も多いと思われます。

仮に、そうであるとするならば、長い時間を大きなお金に変えるような対策も必要であり、当事務所では、教育資金の準備対策として「つみたてNISA」を推奨しています。

筆者自身も、3人の子育てをする父親ではありますが、子供たちの教育資金対策として、つみたてNISAが施行された平成30年1月より、つみたてNISAを活用した資産運用を行っています。

これからですとか、子供の教育資金対策に不安がある世帯の皆さまの中で、できる限り無理なくコツコツ教育資金を準備したいといった人であれば、以下、当事務所が公開しているつみたてNISAにかかる記事も読み進めていただくのがよろしいのではないかと考えます。