本ページでは、出産した場合における年末調整の取り扱いと注意点とは、どのようなところにあるのか、出産にかかる給付金との関係性も合わせて独立系ファイナンシャルプランナー(FP)が解説をしていきます。

はじめに、妊娠して子供を出産した場合における年末調整の取り扱いは、出産した女性が、引き続き、現在の勤務先で働くのか、出産を機に退職をするのか、いつ出産したのか、年末調整前に出産したのか、年末調整後に出産したのかなど、様々な事情によって異なります。

また、たとえば、出産した女性が、夫婦共働きなのか、専業主婦なのか、加入している公的保険が健康保険なのか、国民健康保険なのかなどによっても出産にかかる給付金や税金にかかる関係性も全く異なることになります。

そこで本ページでは、出産した場合における年末調整の取り扱いと注意点のほか、出産にかかる給付金や税金との関係性についても合わせて解説していきます。

目次

出産した場合における年末調整の取り扱いとは

はじめに、大まかな説明となりますが、出産した場合における年末調整の取り扱いは、出産した女性が、引き続き、現在の勤務先で働くのか、出産を機に退職をするのかによって取り扱いが異なる場合があります。

仮に、出産をした女性が、いわゆる産休や育休などを経て、引き続き、現在の勤務先で働く場合、原則として年末調整の対象になります。

12月に行う年末調整の対象となる人は、会社などに1年を通じて勤務している人や、年の中途で就職し年末まで勤務している人(青色事業専従者も含みます。)です。

ただし、次の二つのいずれかに当てはまる人は除かれます。

1.1年間に支払うべきことが確定した給与の総額が2,000万円を超える人

2.災害減免法の規定により、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

出典 国税庁 NO.2665 年末調整の対象になる人 1 12月に行う年末調整の対象となる人より引用

上記、国税庁の説明を読み進めますと、2つの例外を除き、12月に行う年末調整の対象となる人は、会社などに1年を通じて勤務している人が含まれています。

「1年を通じて勤務」を見ますと、一見、実際に勤務先で働いていなければならないように感じてしまうと思いますが、そのように解釈するのではなく、「勤務先に籍を置いている」と考えるとわかりやすいでしょう。

労働基準法における母性保護規定について

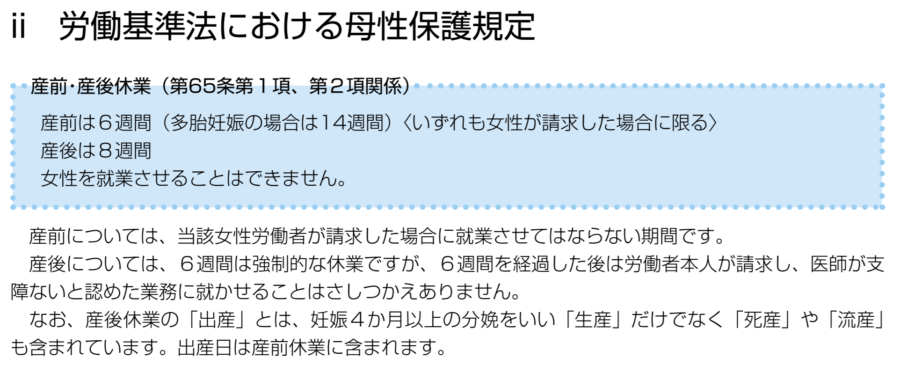

少々、堅苦しいお話であり、年末調整とは関係がないように思われてしまいますが、労働基準法では、出産した女性の母性保護として、必ず仕事を休ませなければならない期間が定められています。

出典 厚生労働省 ⅱ 労働基準法における母性保護規定より引用

ポイントは、出産のために勤務先を休んでいる女性に対して、出産をした後、8週間は働かせてはならないことになっており、仮に、出産した女性が勤務先に対して働かせて欲しいとお願いし、かつ、医師が、医学的見解によって出産した女性が働くことに対して支障がないと認めた場合においては、産後6週間を経過した後に働くことは、労働基準法に抵触することはありません。

何が言いたいのか。

出産した女性は、生まれてきた赤ちゃんの世話に負われる中で、肉体的にも精神的にも疲労困憊となります。

このような時、出産した女性に対して年末調整を勤務先が行わないで、1年間の税金の精算をご自身で確定申告をすることになった場合、そのような時間的余裕がないのは、常識的に考えて誰でもわかることです。

産後休暇のように、法律で必ず仕事を休ませなければならないと規定されている中において、仮に、「実際に勤務先で働いていないから出産した女性は、年末調整の対象になりません」といった話になった場合、出産した女性の負担が重くなることも容易に予測できます。

このように、別の角度から見た時に、勤務先に籍を置いている出産した女性の年末調整は、これまでと同じように勤務先が行うことが望ましいと考えることもできるわけです。

出産を機に退職した場合における年末調整の取り扱いとは

出産を機に退職をした場合における年末調整の取り扱いには、少々注意が必要な場合があります。

年の中途で行う年末調整の対象となる人は、次の五つのいずれかに当てはまる人です。

1.海外支店等に転勤したことにより非居住者となった人

2.死亡によって退職した人

3.著しい心身の障害のために退職した人(退職した後に再就職をし給与を受け取る見込みのある人は除きます。)

4.12月に支給されるべき給与等の支払を受けた後に退職した人

5.いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除きます。)

したがって、年の中途で退職した人で(1)~(5)以外の人は年末調整の対象となりません。

出典 国税庁 No.2665 年末調整の対象となる人 2 年の中途で行う年末調整の対象となる人より引用

出産を機に退職した場合において、年末調整と関係があると考えられるものとして、主に「4」と「5」があてはまるものと推測されます。

たとえば、「4」の場合、出産することを機に、12月の給与や賞与(ボーナス)の支給を受けてから退職をすることもあるかもしれません。

このような場合、「4」に該当することが考えられ、年末調整は、退職をする勤務先の方で行う必要があります。

また、「5」の場合、妊娠がわかり、いよいよ出産の時期が近づいてきたことを機に、パートやアルバイトを退職した場合が考えられます。

この時、1月1日から12月31日までの1年間で受け取った給与等の総額が103万円以下である場合、退職をする勤務先の方で年末調整を年の中途で行う必要があります。

なぜならば、通常、出産を機に退職をするということは、「5」の但し書きにありますように、退職後その年に他の勤務先から給与の支払を受ける見込みがないと考えられるためです。

しかしながら、実務上、年の中途における年末調整は、実際に勤務していた会社によって事務手続きが異なることも十分考えられ、いわば、本来ならば年末調整をする必要があるのにも関わらず、年末調整をしていない場合もあります。

したがって、仮に、正社員で働いている女性が、出産を機に退職をした場合で、退職時期が年末ではない場合や収入がある場合などは、年末調整が未済となることも考えられるため、退職後に元の勤務先から交付された源泉徴収票を見て、年末調整がされているか、年末調整がされていないか確認しておくことが大切です。

出産した場合における年末調整の注意点とは

出産前や出産した場合における年末調整の取り扱いについて解説をさせていただきましたが、ここでは、出産した場合における年末調整の注意点について、主に多くの女性の方が疑問に思っているのではないかと考えられることをまとめて紹介します。

出産費用や出産にかかった医療費は、年末調整で影響を与えることはない

出産費用や出産にかかった医療費は、年末調整で影響を与えることはありません。

なぜならば、税法上で認められている医療費控除は、年末調整で行うことはできず、確定申告をしなければ適用されないことになっているためです。

そのため、仮に、年末近くに出産した場合や年末調整後に出産した場合なども含め、出産するまでにかかった医療費や家族の1年間(1月1日から12月31日まで)にかかった医療費をまとめて確定申告をすることによって、納めるべき所得税や住民税が少なくなり、還付される所得税がある場合、確定申告をすることによって、所得税の還付が受けられることにつながります。

なお、確定申告で医療費控除の適用を受ける上において、出産した際に支給される「出産育児一時金」や帝王切開などの異常分娩によって、たとえば、加入している医療保険などから「保険金を受け取った場合」など、これらの給付金は、出産した際にかかった医療費から差し引きしなければならないため、これらには、細心の注意が必要であることも申し添えておきます。

出産手当金や育児休業給付金は、年末調整に影響を与えることはない

出産した女性が、健康保険や雇用保険の被保険者となっており、産前産後休暇の給付金として支給される出産手当金や育児休業期間中に支給される育児休業給付金は、所得税法上、非課税の取り扱いになっているため、年末調整に影響を与えることはありません。

ざっくり説明しますと、受け取った出産手当金や育児休業給付金がいくらであったとしても、これらの受け取ったお金に税金がかかることはありませんといった意味です。

たとえば、正社員で働いていた女性が、4月に出産するために産前産後休暇を取得し、1月から3月までの3ヶ月間、勤務先から給与の支払い100万円を受けていたとします。

この時、税金の計算対象となる収入は、1月から3月までの100万円であり、出産後に支給される出産手当金は、税金計算をするための収入には含めません。

同じように、仮に、育児休業が9月で終わって復職した場合も考えてみます。

この時、復職した後、10月から12月までの3ヶ月間、勤務先から給与の支払い100万円を受けていた場合、税金計算するための収入は100万円となり、1月から9月までに支給された育児休業給付金は、税金計算するための収入には含めません。

これらの取り扱いが、実際、どのように影響することになるのかは、次項の配偶者控除または配偶者特別控除の適用に大きく関係することになります。

配偶者控除または配偶者特別控除の適用ができないかどうかを必ず確認

配偶者が「出産した年」をはじめ、「育児休業を取得した年」や「育児休業を明けた年」は、時として、ご主人が、配偶者控除または配偶者特別控除の適用が受けられる特殊な年である可能性が高くなります。

この理由は、前項で解説をしましたように、出産をした時期などによって、普段の年よりも配偶者の収入が低く算定され、この結果、配偶者控除または配偶者特別控除が適用できる可能性が高くなるためです。

ちなみに、前項で紹介した「正社員で働いていた女性が、4月に出産するために産前産後休暇を取得し、1月から3月までの3ヶ月間、勤務先から給与の支払い100万円を受けていた場合」、「育児休業が明けて復職した後、10月から12月までの3ヶ月間、勤務先から給与の支払い100万円を受けていた場合」のいずれも配偶者控除の適用が受けられます。

上記は、ほんの一例ですが、配偶者の収入によっては、配偶者控除の適用は受けられないものの、配偶者特別控除の適用は受けられるなど、パターンは実に様々ありますので、これらの特殊な事情がある方で、配偶者控除や配偶者特別控除について気になる方は、以下、当事務所が公開している記事も合わせて読み進めていただくことをおすすめ致します。

出産した時に受け取った出産祝いと税金の取り扱い

出産をすると家族をはじめ、友人や知人から出産祝いを受け取ることがあると思いますが、出産祝いと税金の取り扱いについて、ここでは簡単に触れておきます。

一般に、人に対してお金や物をあげることを「贈与」と言い、お金や物を受け取った人は、時として、贈与税を国に納めなければならないことがあります。

ただし、出産した時に受け取った出産祝いや葬式の香典など、財産の性質や贈与の目的などからみて、そもそも、贈与税がかからないものもあります。

8 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの

出典 国税庁 No.4405 贈与税がかからない場合より一部引用

上記、国税庁の解説を見ますと、個人から出産祝いをお金で受け取った場合、社会通念上相当と認められるものであれば、贈与税がかからないことがわかります。

あまり、堅苦しいお話は致しませんが、社会通念上というのは、いわば、常識的に考えてと解釈しても差し支えないと思われ、たとえば、仮に、友人の出産祝いで5,000円や10,000円くらいのお金を渡した場合、まあ普通にあり得る金額と考えることもできると思います。

一方、両親やその他の親族から、仮に、300万円を出産祝いで受け取ったとなりますと、ん?といった違和感を持ってしまうのは、おそらく筆者だけではないと思います。

気持ちは、よく分かる反面、金額的にちょっと高くない?と感じるのは、おそらく、筆者だけではないと思いますが、このような場合、税務署側に社会通念上相当と認めてもらうためには、少々、難しいこともあるかもしれません。

仮に、多額のお金について贈与を受けた場合は、専門家である税理士へあらかじめ相談しておくことが望ましいですし、贈与を行う前に、税理士へ尋ねておくのが望ましいとも思われます。

おわりに

出産した場合における年末調整の取り扱いは、出産した女性が、出産後に復職するのか、退職するのかによって異なることがわかりました。

合わせて、出産手当金や育児休業給付金などの給付金には、税金がかかることがなく、税法上、収入として見られないことから、配偶者控除や配偶者特別控除の適用を受けられる可能性が高い特殊な年になることもご理解いただけたと思います。

加えて、医療費控除の適用をすることができる可能性も高まるため、出産をした年は、年末調整前に確認しておくべきことはたくさんあります。

これらの各種所得控除を適用できるのにも関わらず、適用しないことは、税務署側から指摘を受けることはありませんが、納めるべき税金を少なくすることができないことにつながります。

つまり、家計のお金を多く残すことができる機会を失っていることにつながるわけです。

滅多にない機会でありますから、多くの方は、つい、忘れてしまいがちですが、現在だけではなく、過去5年前までを遡って、特殊な事情があったかどうか、適用忘れの所得控除がないかどうか、改めて確認されてみることをおすすめ致します。 ![]()